La nueva era de la reglobalización

Este artículo ha sido escrito por Steven Smith, Investment Director de Capital Group

Globalización: ¿dónde estábamos antes de 2020?

La globalización ha sido el motor principal del aumento de la riqueza en todo el mundo y ha contribuido a sacar de la pobreza a un gran número de personas. Aunque algunas de las ventajas de la globalización resultan claras, como la innovación conjunta o las mejoras de productividad, la posibilidad de que traiga consigo una mayor integración global resulta cada vez menos evidente. Tras la crisis financiera mundial hemos asistido a un crecimiento económico débil y ha aumentado la preocupación sobre las desigualdades existentes, lo que ha provocado numerosas manifestaciones de descontento: el «America first» del presidente estadounidense Donald Trump, el creciente escepticismo hacia China, el referéndum del brexit y las políticas de autonomía estratégica de la Unión Europea (UE).

Estas manifestaciones no han sido solo políticas, sino que han tenido también un efecto notable en los volúmenes de comercio internacional. En 2019, el comercio como porcentaje del PIB mundial fue del 60%; el mismo que en 2008. Según la Organización Mundial del Comercio, el conjunto de restricciones a la importación que se pusieron en marcha en 2009, y que seguían en vigor a finales de 2018, representó ese año el 8,8% (1,3 billones de dólares) de las importaciones totales del G20, lo que equivale a un aumento del 3,5% con respecto a la cifra registrada un año antes

¿Es el COVID-19 como un catalizador para la desglobalización...?

La enfermedad no solo ha tenido un efecto devastador en millones de personas en todo el mundo, sino que además ha tenido un impacto catastrófico en el comercio y la producción económica mundiales. Según la Organización Mundial del Comercio, el comercio mundial de mercancías podría caer en 2020 entre el 13% y el 32%, en función de la duración de la pandemia y de la eficacia de las respuestas políticas.

Aún no se sabe cuánto durará la caída ni qué forma adoptará una potencial recuperación, con una gran variedad de resultados posibles. Lo que sí parece evidente es que los gobiernos y las empresas se están replanteando las supuestas ventajas que traen consigo las cadenas globales de suministro que hacen un uso intensivo de la deslocalización. Un estudio realizado en mayo de 2020 entre los miembros de Global Business Alliance, un grupo de compañías internacionales con fuerte presencia en Estados Unidos, reveló que el 77% preveía un mayor proteccionismo estadounidense en lo que respecta a la actividad de fusiones y adquisiciones transfronterizas, las compras gubernamentales y la actividad comercial a causa de la pandemia. El 69% de los miembros pensaba que otras economías desarrolladas también podrían aumentar las barreras al comercio. La Unión Europea ya ha hablado de la posibilidad de que los países miembros tengan que adquirir ciertos productos estratégicos dentro del bloque, de forma total o parcial.

¿O será un catalizador para la reglobalización?

Es evidente que la pandemia de COVID-19 supone un nuevo problema para las relaciones comerciales internacionales. Sin embargo, esta maquinaria mundial se caracteriza por su continuo proceso de innovación y su perseverancia en momentos de dificultad. El comercio siempre va a desempeñar un papel fundamental en la economía mundial, pero su naturaleza no es inmutable, sino que va evolucionando conforme se enfrenta a nuevos retos y avanza con las nuevas tecnologías. Así, no es que hayamos llegado al punto álgido de la globalización, sino que podemos encontrarnos en un punto de inflexión en el que esta va cambiando de forma, impulsada por las circunstancias más recientes. Encontramos dos circunstancias importantes que están impulsando esta nueva era de la reglobalización.

1. La aceleración de la disrupción digital

Las rápidas y exigentes medidas que se adoptaron para evitar la propagación del virus, como el cierre de fronteras, el distanciamiento social y el teletrabajo, no habrían resultado viables de no haber sido por la tecnología digital, que nos permitió seguir conectados. En los últimos meses hemos podido comprobar, no solo la importancia de la tecnología digital en nuestras vidas, sino también el largo camino que aún queda por recorrer para que dicha tecnología digital consiga mejorar el funcionamiento del mundo de forma permanente.

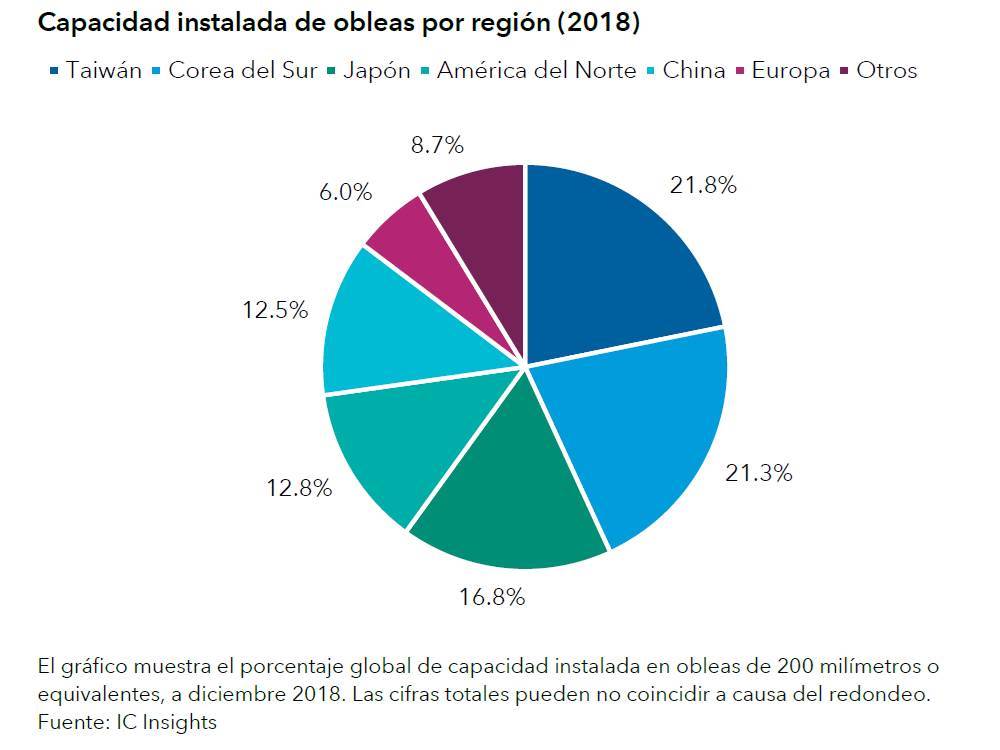

La fase acelerada de la interrupción digital que hemos presenciado no sería posible sin el avance simultáneo de la tecnología de los semiconductores. Además de alimentar una infraestructura tecnológica más tradicional, los avances en el diseño de chips están permitiendo una adopción más rápida y generalizada de nuevas tecnologías como las comunicaciones 5G, la inteligencia artificial y el internet de las cosas.

Ante el aumento de la demanda de tecnología de la nube y el auge de los modelos de fijación de precios basados en el pago de suscripciones, el software ha ido captando una parte cada vez mayor del gasto mundial en tecnología. Las compañías ya estaban invirtiendo en software para aumentar su eficiencia y su conexión a escala mundial, pero la colaboración a distancia ha adquirido aún más importancia en el nuevo paradigma de distanciamiento social y trabajo flexible. Además, la mayoría de las compañías de software ofrecen sus servicios en áreas especializadas, lo que ha favorecido la aparición de una tendencia natural de los mercados a favorecer a aquellas empresas que están creciendo con claridad a escala mundial, haciendo que la oportunidad de inversión resulte mucho más atractiva.

2. Reconfiguración de las cadenas de suministro

Las tensiones comerciales que ya existían antes de la crisis actual y la pandemia de COVID-19, que ha puesto de manifiesto la vulnerabilidad de las eficaces, aunque frágiles, interdependencias, podrían acabar con el modelo de deslocalización sobre el que se ha basado la globalización tal y como la conocemos. Sin embargo, más que suponer un problema, esta posible reconfiguración de las cadenas de suministro podría favorecer a un gran número de compañías multinacionales.

Entre las multinacionales que están bien posicionadas para crecer en el marco que ofrece este nuevo paradigma, destacan aquellas que son lo suficientemente ágiles e innovadoras, y cuentan con una capitalización también suficiente, como para poder replicar su ecosistema de producción en nuevas geografías. Esta «multilocalización» de las cadenas de suministro puede ayudar a las compañías a actuar con más rapidez y a adaptarse mejor a los mercados finales, así como a estar menos expuestas a las disputas comerciales transfronterizas.

Aquellas compañías que desean diversificar sus centros de producción o aquellos países que desean fomentar la relocalización de ciertas áreas estratégicas de las cadenas de suministro, tendrán que hacer frente a costes adicionales, como los gastos de capital, los costes laborales y los costes ocasionados por la diversidad de normas reglamentarias. No obstante, para contribuir a mitigar estos costes adicionales, las compañías podrían aumentar el uso de la automatización industrial, lo que podría acelerar la tendencia hacia la automatización en los procesos de fabricación y producción y favorecería a las compañías líderes en este campo.

Autor

Equipo de Capital Group

Capital Group

El equipo de analistas de Capital Group colabora con FXStreet mediante informes macroeconómicos que pueden incidir en el desarrollo de los mercados.