La inflación japonesa se aceleró en marzo, complicando las perspectivas del Banco de Japón

La inflación japonesa se intensificó en marzo a pesar de los esfuerzos del gobierno por controlar los precios al consumidor. Incluso después de los efectos de la política, las presiones sobre los precios se están fortaleciendo y ampliando. Seguimos viendo posible una subida en abril si el BoJ da prioridad a evitar que las expectativas de inflación se aceleren.

Inflación más fuerte de lo esperado a pesar de los subsidios gubernamentales

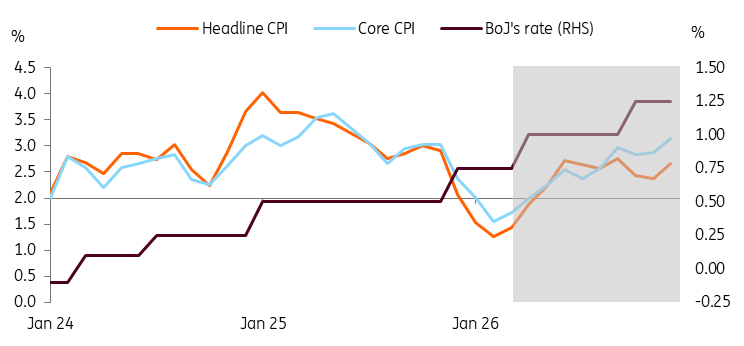

La inflación general del IPC de Japón subió un 1.5% interanual en marzo (frente al 1.3% en febrero, 1.4% consenso del mercado) y la inflación subyacente excluyendo alimentos frescos se aceleró por primera vez en cinco meses hasta una tasa del 1.8% (frente al 1.6% en febrero, 1.5% consenso del mercado). El índice aumentó un 0.4% mes a mes en términos ajustados estacionalmente, reflejando una mayor presión de los bienes, que subieron un 0.6%, mientras que los servicios también aumentaron un 0.2%.

Al analizar los detalles, los precios de los alimentos frescos (-4.8%), la gasolina (-5.4%), los servicios públicos (-4.8%) y la educación (-5.5%) bajaron. Los precios de los alimentos frescos cayeron durante cuatro meses consecutivos, principalmente debido a una base alta el año pasado impulsada por los precios del arroz. Las últimas tres caídas de precios se debieron a los subsidios gubernamentales a la energía y a los programas de bienestar social. Aparte de estos elementos, los aumentos se generalizaron más con los bienes para el hogar (2.7%), el transporte (2.1%) y el entretenimiento (2.35). Aunque la inflación subyacente está por debajo del 2% por segundo mes, excluyendo los efectos de la política, la inflación debería mantenerse muy por encima del 2%.

Se espera que la inflación se acelere aún más en los próximos meses

Esperamos una mayor aceleración de la inflación en los próximos meses. Además del aumento de los precios globales de la energía, el débil JPY debería añadir más presión sobre los precios domésticos. Los precios al productor y los precios de importación también aumentaron bastante bruscamente. Además, las empresas suelen ajustar sus precios minoristas en abril, el primer mes del año fiscal, lo que debería acelerar aún más las ganancias de precios. Las negociaciones de "shunto" de este año resultaron en un crecimiento salarial superior al 5%, y los aumentos para las pymes también son bastante firmes. Por lo tanto, es probable que las empresas trasladen estos aumentos de costos a los consumidores.

Esperamos que el IPC de Tokio (que se publicará el 1 de mayo) suba al 1.7% interanual en abril (frente al 1.4% en marzo). Esperamos que tanto los precios de bienes como de servicios suban más rápido en abril. Además, a partir de mayo, se espera que tanto la inflación general como la subyacente vuelvan a superar el 2%. Esto debería apoyar el proceso de normalización adicional de la política del BoJ. Actualmente tenemos previstas subidas de 50 puntos básicos para finales de 2026.

Vigilancia del BoJ

Los mercados esperan ampliamente que el BoJ mantenga las tasas sin cambios después de que fuentes locales citaran comentarios de personas familiarizadas con el asunto que indican que el BoJ no subiría en abril. Entendemos que la situación en Oriente Medio es fluida e incierta. Pero en nuestra opinión, los datos recientes sugieren que los shocks energéticos están teniendo un impacto más prolongado y mucho mayor en la inflación que en el crecimiento. Esto se reflejará en el próximo informe trimestral de perspectivas del BoJ la próxima semana. Esperamos que la perspectiva de inflación se revise al alza de forma significativa. Mientras tanto, la revisión a la baja del crecimiento debería ser limitada. Dicho esto, esta es una opinión no consensuada, pero seguimos esperando que el BoJ tome una decisión dependiente de los datos sobre la subida. Si el mercado tiene razón sobre que el BoJ se salte la subida en abril, entonces la comunicación del BoJ debería dar una señal mucho más fuerte para una subida de tasas en junio.

Se espera que la inflación crezca más rápido, apoyando las subidas de tasas del BoJ en la segunda mitad de 2026

Autor

ING Global Economics Team

ING Economic and Financial Analysis

The International Netherlands Group nació en Holanda hace más de 160 años. Su constitución actual data de 1991 y fue fruto de la fusión de Nationale Nederlanden, la primera entidad aseguradora holandesa, con el NMB Postbank Group.