La inesperada subida de tipos de interés en Indonesia puede no ser suficiente para salvar a la Rupia

El aumento sorpresa de la tasa por parte del Banco de Indonesia, destinado a proteger a la Rupia indonesia de una mayor caída, parece haber funcionado por ahora. El aumento de la tasa definitivamente ayuda, pero queda más trabajo por hacer si Yakarta quiere aliviar las preocupaciones de los inversores de forma definitiva.

La Rupia indonesia tocó un mínimo histórico frente al Dólar estadounidense el 8 de junio, por encima de 18.200. Esta fuerte depreciación, una caída de casi el 8% en lo que va del año, provocó una respuesta agresiva y poco común fuera de ciclo por parte del Banco de Indonesia (BI), que elevó su tasa de interés de referencia en 25 puntos básicos hasta 5.5% el martes.

Si bien el aumento de la tasa proporcionó un alivio psicológico temporal para la Rupia y desencadenó una fuerte recuperación del 7.5% en el índice compuesto IDX, el IDR sigue siendo altamente vulnerable.

La moneda está atrapada en una gran tormenta que comprende factores externos e internos: primero, la guerra en Irán ha provocado un fuerte aumento en los precios del petróleo, lo que afecta a importadores de energía como Indonesia. Segundo, una apreciación significativa del Dólar estadounidense. Y tercero, crecientes dudas sobre los profundos cambios estructurales que se están implementando bajo la administración del presidente Prabowo Subianto.

Impacto de la guerra entre Irán y EE.UU.: Poco se puede hacer al respecto

El conflicto en curso que involucra a Irán ha provocado una fuerte depreciación de casi el 7% en la Rupia indonesia. Dado que Indonesia depende en gran medida del petróleo crudo del Medio Oriente transportado a través del ahora bloqueado Estrecho de Ormuz, las facturas de importación de petróleo y gas del país se han disparado, ejerciendo una enorme presión a la baja sobre la moneda nacional.

Sumándose a estas presiones internas está la postura de tasas de interés "más altas por más tiempo" de la Reserva Federal de EE.UU. Los datos de empleo en mayo en Estados Unidos, mejores de lo esperado, han reavivado las expectativas de otro aumento de tasas por parte de la Fed en 2026. Esta perspectiva de línea dura ha alimentado la persistente fortaleza global del Dólar estadounidense, una mayor fuga de capitales de los mercados emergentes y una presión prolongada sobre la Rupia.

Este problema no es exclusivo de Indonesia: otras economías asiáticas, principalmente India, también han sufrido el mismo malestar. Pero el país del sudeste asiático es uno de los más afectados.

Los indonesios ya están sintiendo las dificultades: el Índice de Confianza del Consumidor del país cayó a 120.9 en mayo de 2026, desde 123.0 en abril, marcando su nivel más bajo desde septiembre de 2025. Esta caída refleja un abril brutal para el sector minorista, donde las ventas anuales se contrajeron un 3.7%, un fuerte retroceso respecto al crecimiento del 3.4% de marzo, mientras que las ventas minoristas mensuales fueron aún peores, desplomándose un 11.6% para borrar completamente las ganancias de marzo.

Temores fiscales, o el "riesgo Prabowo"

Sumándose a los problemas externos, los inversores globales están cada vez más ansiosos porque el presidente Prabowo Subianto está deshaciendo décadas de estricta disciplina del gasto en Indonesia.

Promesas de campaña costosas, de miles de millones de dólares, principalmente la implementación de comidas escolares gratuitas para millones de niños, han alimentado temores de déficits fiscales estructurales.

Además, un aumento necesario pero políticamente doloroso del 32% en los precios domésticos de combustibles no subsidiados (efectivo desde el 10 de junio) refleja el creciente costo del petróleo global en el presupuesto estatal, intensificando las presiones inflacionarias internas.

La influencia sobre el banco central es otro foco de preocupación: a pesar de la insistencia del gobernador Perry Warjiyo en que las políticas monetarias son estrictamente pro-estabilidad e independientes, las maniobras agresivas del banco central para acomodar cambios fiscales estructurales han encendido el escepticismo del mercado respecto a la independencia operativa del BI frente al gobierno.

Echando leña al fuego: el factor Danantara

Desde el 1 de junio, el gobierno estableció un marco centralizado de exportación bajo el fondo soberano Danantara y su brazo operativo, PT Danantara Sumberdaya Indonesia.

El nuevo marco legal significa que, para el 1 de enero de 2027, DSI se convertirá en el único canal de exportación y exportador registrado de las tres principales materias primas estratégicas de Indonesia: carbón, aceite de palma y ferroaleaciones.

Aunque está destinada a detener las fugas de ingresos y la subfacturación para estabilizar los flujos de dólares a largo plazo, la política ha provocado una alarma regulatoria inmediata. Exportadores y financiadores del comercio internacional cuestionan la erosión de los mecanismos comerciales privados, la santidad de los contratos y los posibles impactos en los plazos de flujo de caja.

Sin embargo, el cambio no fue bien recibido fuera de las fronteras del país. La agencia de calificación S&P Global Ratings advirtió que el plan podría afectar las exportaciones de Indonesia, presionando los ingresos gubernamentales y la balanza de pagos del país.

¿Qué puede hacer el Banco de Indonesia?

Para detener la fuga agresiva de capitales y defender la frágil Rupia, el Banco de Indonesia ha desplegado una gran cantidad de intervenciones monetarias, aunque a un alto costo para sus reservas estructurales.

El movimiento fuera de ciclo del banco central está explícitamente diseñado para ampliar el diferencial de rendimiento real frente a Estados Unidos, haciendo que los activos indonesios sean estructuralmente más atractivos para los gestores de portafolios extranjeros y desalentando la fuga de capitales domésticos.

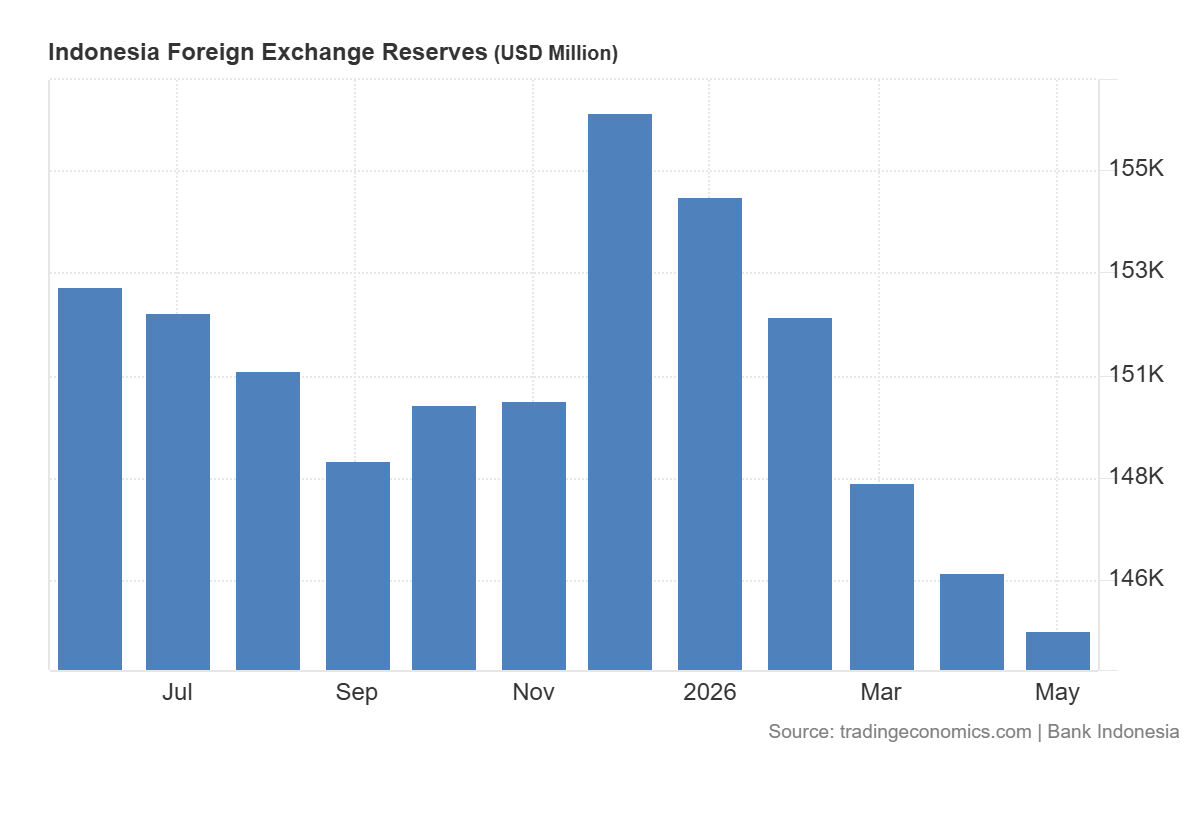

Junto con las subidas de tasas de interés, el banco central ha intervenido fuertemente en el mercado de divisas, agotando profundamente su caja de guerra. Las reservas de divisas de Indonesia se desplomaron hasta un mínimo de dos años de 144.900 millones de dólares a finales de mayo, reflejando una reducción en lo que va del año de aproximadamente 12.000 millones de dólares.

Esta caída fue impulsada principalmente por intervenciones agresivas en los mercados spot y a plazo para absorber el exceso de liquidez en Rupias, combinadas con pagos programados de deuda externa del gobierno. A pesar de esta alta tasa de consumo, la suficiencia de importaciones del país sigue siendo fundamentalmente sólida en 5.6 meses, manteniéndose muy por encima del umbral internacionalmente reconocido de seguridad de tres meses y señalando que el banco aún posee munición adecuada para una defensa prolongada.

Para incentivar aún más los flujos de capital extranjero y estabilizar la moneda, el Banco de Indonesia también ha implementado incentivos monetarios estructurados. El banco central ha impulsado agresivamente los rendimientos de los Valores en Rupia del Banco de Indonesia (SRBI) a 12 meses hasta el 7.25%, combinando estas tasas lucrativas con un atractivo descuento del 10% en swaps de cobertura.

Al mejorar la oferta para los inversores internacionales en busca de rendimiento y mitigar su riesgo cambiario, el banco central espera construir un colchón temporal para el IDR.

Sin embargo, todo este marco defensivo enfrenta un intenso escrutinio, ya que persiste el escepticismo del mercado sobre la autonomía operativa final del Banco de Indonesia en medio de crecientes presiones de gasto ejecutivo.

¿Qué esperamos ahora? El Banco de Indonesia podría subir tasas nuevamente

El Banco de Indonesia está atrapado en una postura defensiva. Probablemente tendrá que elevar las tasas de interés hacia el 5.75% o 6.00% para mantener los diferenciales de rendimiento real lo suficientemente amplios y detener las salidas de portafolio.

La junta monetaria se reúne para su revisión programada la próxima semana. Dada la fragilidad de la moneda y las enormes presiones fundamentales derivadas del conflicto en Oriente Medio, las proyecciones de Barclays de otra subida de 25 a 50 puntos básicos la próxima semana parecen altamente plausibles.

Conclusión

El gobernador del BI, Warjiyo, dijo al parlamento que el banco central apunta a un rango de negociación del IDR de 16.800 a 17.500 frente al Dólar estadounidense para 2027.

Alcanzar este objetivo depende casi enteramente de factores externos: una reducción de las tensiones en Oriente Medio para bajar los costos de importación de petróleo y permitir que la Reserva Federal de EE.UU. olvide las subidas de tasas.

Pero también se debe hacer algo internamente para aliviar las preocupaciones de los inversores extranjeros: si los déficits fiscales domésticos aumentan y la centralización de commodities tropieza con cuellos de botella en la cadena de suministro, la Rupia enfrenta un alto riesgo de quedar estructuralmente por encima de la marca de 18.000.

Autor

Akhtar Faruqui

FXStreet

Akhtar Faruqui es un analista de Forex con sede en Nueva Delhi, India.