La fortaleza del dólar se desvanecerá en la segunda mitad de 2025

En 2024, el dólar estadounidense se apreció notablemente, sobre todo frente a las divisas vinculadas a materias primas. El año pasado, la dinámica de las divisas estuvo impulsada principalmente por los rendimientos, reflejando la alternancia de narrativas de mercado contrapuestas sobre la pendiente de la senda de recortes de tipos de la Fed. La reciente dinámica del dólar reflejó principalmente el «Trump trade». Aunque el dólar se ha alejado de su rango de cotización de 2 años, creemos que su elevada valoración está justificada, dada la resistencia del ciclo estadounidense. Hasta ahora, el dólar ha seguido una evolución similar a la registrada con Trump 1.0, pero este último también sugiere que la fortaleza del dólar debería desvanecerse durante el primer año de la presidencia de Donald Trump. En nuestra opinión, algunos factores podrían pesar sobre el dólar más adelante: en primer lugar, esperamos que el impulso cíclico repunte en la eurozona, dado que es probable que los tipos de interés oficiales se recorten hasta territorio expansivo. En segundo lugar, creemos que los mercados han ignorado en gran medida los riesgos de crecimiento vinculados a la combinación de políticas prevista por Trump. Una vez en el punto de mira, es probable que generen vientos en contra adicionales para el dólar.

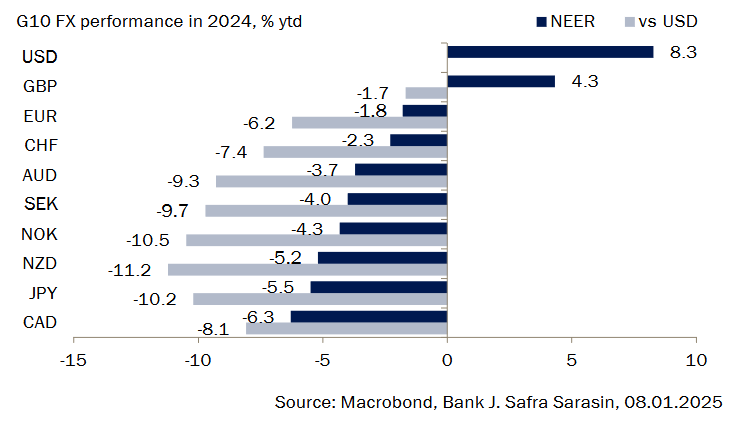

El año pasado, el dólar estadounidense superó a todas las demás divisas del conjunto de divisas del G10, subiendo más de un 8% en términos ponderados por el comercio (Gráfico 1). En el otro extremo del espectro, el dólar canadiense retrocedió más de un 6% en términos ponderados por el comercio, reflejando la debilidad relativa de la economía canadiense frente a la estadounidense, junto con un aumento de la cuña de tipos de interés y la bajada de los precios del petróleo. En los últimos meses, la moneda canadiense también se vio afectada por la crisis política interna que culminó con la dimisión del primer ministro Justin Trudeau a principios de este año. La mayoría de las monedas más pequeñas del G10 registraron un comportamiento igualmente débil, entre ellas el dólar australiano, vinculado a las materias primas, y la corona noruega, que se vieron afectadas negativamente por la debilidad de la actividad manufacturera global.

Gráfico 1: En 2014, el dólar estadounidense superó al resto de divisas del G10

Sin embargo, el euro y el franco suizo sólo sufrieron pérdidas limitadas y la libra incluso registró ganancias en términos ponderados por el comercio, ayudada por el estímulo fiscal y la relativa tendencia al alza del Banco de Inglaterra.

Dado que los movimientos de las divisas el año pasado se vieron afectados en gran medida por la resistencia de los datos estadounidenses y la política de la Fed, se justifica una rápida recapitulación de cómo se movió el dólar en 2024. Evidentemente, la divisa comenzó con una base bastante débil en enero, reflejando la pronunciada caída de los rendimientos de los bonos estadounidenses ante la esperanza de que la Reserva Federal aplicara una serie de recortes de los tipos de interés en 2024 (Gráfico 2). Sin embargo, estas esperanzas se desvanecieron rápidamente y los rendimientos de los bonos estadounidenses repuntaron, empujando al dólar al alza de nuevo en el transcurso del primer trimestre. El verano fue testigo de otro episodio de debilidad del dólar, cuando el Banco de Japón elevó su tipo de interés oficial al 0.25%, complementado por una inesperada orientación hawkish. Además, el repunte del desempleo en EE.UU. hizo que el indicador de la «regla de Sahm» entrara en recesión a principios de agosto. En consecuencia, los rendimientos de los bonos estadounidenses cayeron bruscamente, reflejando la creciente preocupación por una desaceleración de la economía estadounidense.

Gráfico 2: La dinámica del dólar estuvo impulsada principalmente por el rendimiento de los bonos

-638721097997353775.png)

La victoria de Donald Trump en las elecciones estadounidenses (y su expectativa) produjo el último cambio de tendencia en octubre. En particular, la expectativa del mercado de una combinación de políticas inflacionistas, ante la perspectiva de mayores aranceles estadounidenses sobre los bienes importados y una postura más dura en materia de inmigración, impulsó al alza las expectativas de tipos, lo que respaldó al dólar estadounidense. Además, la fortaleza de los indicadores cíclicos de la economía estadounidense ha apoyado al dólar en las últimas semanas, sacando a la divisa del rango en el que había cotizado en los dos últimos años. Esto deja al dólar bastante valorado (Gráfico 4) y plantea la cuestión de si esta valoración puede mantenerse en el futuro.

Gráfico 3: El dólar estadounidense está muy valorado

-638721098635890951.png)

En nuestra opinión, la elevada valoración del dólar parece justificada, por ahora. Los recientes datos indican que el ciclo estadounidense demuestra resistencia, mientras que la actividad económica es más débil en el resto del mundo. Claramente, los datos macroeconómicos estadounidenses han sorprendido más positivamente que en otros lugares (Gráfico 4). El mercado laboral estadounidense sigue siendo sólido y la confianza de los consumidores ha aumentado en los últimos meses. En principio, esto respalda la opinión de que la Reserva Federal sólo podrá recortar su tipo de interés oficial a un ritmo muy gradual, lo que debería dejar elevada la ventaja del tipo de interés oficial del dólar a lo largo de nuestro horizonte de previsión. De hecho, las expectativas de tipos implícitas en el futuro indican que la ventaja del dólar apenas disminuirá en los próximos trimestres, lo que sugiere que es poco probable que el dólar se suavice de forma significativa en breve (Gráfico 5).

Gráfico 4: Los datos macroeconómicos de EE.UU. sorprenden más positivamente que en otros países

-638721099784954933.png)

Gráfico 5: La ventaja del tipo de cambio del dólar seguirá siendo elevada en 2025-26

-638721100418933771.png)

Una comparación de la dinámica reciente del dólar muestra que, dada su apreciación de alrededor del 5% tras la fecha de las elecciones estadounidenses, el dólar ha seguido una evolución similar a la registrada con Trump 1.0. Sin embargo, este último también sugiere que la fortaleza del dólar debería desvanecerse en algún momento.

En nuestra opinión, los vientos en contra del dólar aumentarán en el segundo semestre de 2025. Por el contrario, el apoyo al euro mejorará a medida que el tipo de interés oficial se reduzca hasta territorio expansivo, lo que debería permitir una recuperación moderada del crecimiento económico en la zona euro y reactivar la actividad manufacturera. Si la historia sirve de guía, el euro y otras divisas cíclicas como las vinculadas a materias primas tienden a repuntar cuando mejora la dinámica relativa del sector manufacturero, lo que nos lleva a esperar un dólar estadounidense moderadamente más débil hacia finales de 2025. (Gráfico 8).

Es más, hasta ahora los mercados parecen haberse centrado principalmente en las políticas fiscales favorables al crecimiento y la desregulación del presidente Trump. Aunque es probable que la actividad económica se mantenga fuerte en los próximos meses, vemos un riesgo de que el sentimiento se deteriore una vez que el mercado cambie su enfoque a los riesgos negativos para el crecimiento asociados con los aranceles de Trump y la perspectiva de políticas de inmigración más estrictas en el país. Por ejemplo, los beneficios empresariales podrían verse afectados por la absorción parcial de los aranceles. Y las cadenas de suministro podrían verse perturbadas como resultado de las importaciones concentradas al principio. Por último, sostenemos que los aranceles de represalia de los socios comerciales de EE.UU., especialmente la UE, tendrían un impacto negativo en el crecimiento estadounidense. Dado que el actual sentimiento del mercado parece estar muy sesgado positivamente, consideramos que un deterioro de este último tiene el potencial de amortiguar la rentabilidad cíclica superior de EE.UU.. Esto probablemente supondría un nuevo revés para el dólar, al tiempo que prestaría apoyo al yen japonés y al euro.

Autor

Equipo de Analistas de J. Safra Sarasin

J. Safra Sarasin Sustainable AM

El equipo de analistas de J. Safra Sarasin colabora con FXStreet mediante informes macroeconómicos que pueden incidir en el desarrollo de los mercados.