La evolución del sector residencial español muestra importantes diferencias regionales

El precio medio de la vivienda en España se ha incrementado más de un 25% desde mediados de 2014. Sin embargo, la recuperación no está siendo homogénea, lo que da lugar a importantes diferencias regionales en las expectativas del sector inmobiliario residencial.

"La fuerte actividad económica, la recuperación del crédito hipotecario a los hogares y los flujos transfronterizos han convertido a España en un destino preferido de los inversores inmobiliarios internacionales. Pero los precios de la vivienda se han comportado de manera muy diferente en cada comunidad autónoma", señala Antonio Casado, director adjunto de finanzas estructuradas de Scope Ratings.

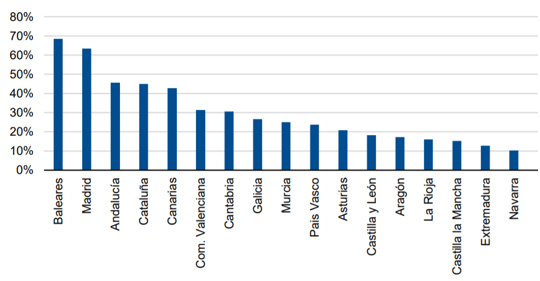

Por ejemplo, el mercado inmobiliario en las Islas Baleares ha recuperado casi el 70% de su caída desde máximos históricos de 2007, mientras que comunidades como Navarra han experimentado una recuperación de poco más del 10%. Las grandes áreas metropolitanas de Madrid y Cataluña y algunas regiones costeras se han beneficiado de una recuperación especialmente intensa, en parte impulsada por una fuerte demanda de inversores internacionales.

Recuperación de precios residenciales (en % de la caída experimentada desde máximos históricos)

Fuente: Scope Ratings, basado en datos del Instituto Nacional de Estadística (índices de precios de compraventa)

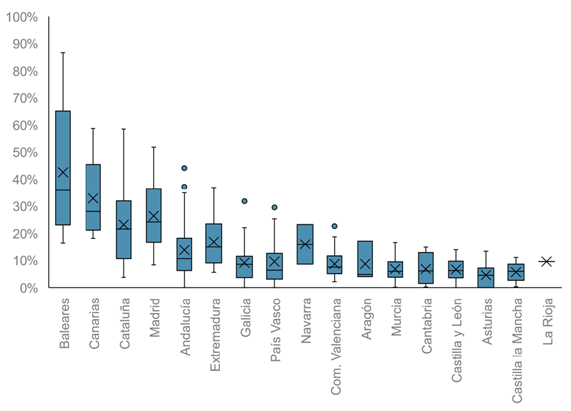

"También existe una gran variabilidad en la evolución de precios por municipios, dentro de cada comunidad autónoma, ya que éstos pueden ser muy diversos desde el punto de vista económico y demográfico. Por ejemplo, en la Comunidad de Madrid, la recuperación de la caída de precios desde máximos históricos oscila entre el 8.3% en Aranjuez y el 58.5% en Pozuelo de Alarcón, según se desprende del análisis de índices de precios de tasación del Ministerio de Fomento. En general, las comunidades autónomas donde más han aumentado los precios muestran una mayor dispersión entre sus municipios, y los municipios más pequeños tienden a acusar una recuperación más lenta ", sostiene Casado.

Distribución de la recuperación de precios residenciales dentro de cada comunidad (en % de la caída experimentada desde máximos históricos, por municipios)

El gráfico representa el rango de observaciones dentro de cada comunidad autónoma. Las “cajas” rectangulares representan el rango entre primer cuartil (25% de los municipios) y el tercer cuartil (75% de los municipios). La línea horizontal dentro de las “cajas” representa la mediana (50% de los municipios), mientras que la cruz representa la media aritmética de todas las observaciones. Las líneas que se extienden paralelas a las “cajas” representan los municipios que se encuentran fuera de los cuartiles primero y tercero. Los puntos representan valores que se consideran atípicos.

Fuente: Scope Ratings, basado en datos del Ministerio de Fomento (índices de precios de tasación)

En promedio, los precios residenciales en España se encuentran en niveles sostenibles, sustentados principalmente por el moderado endeudamiento de los hogares y su renta disponible, y por la buena salud del sector bancario. El crédito total a los hogares como porcentaje del PIB ha disminuido al 60%, aproximadamente, desde máximos de alrededor del 85% en 2009. La ratio entre el precio medio de la vivienda y la renta bruta anual de los hogares, que mide el esfuerzo económico de las familias para la compra de vivienda, sigue estando un 17,5% por debajo de los niveles anteriores a la crisis, si bien ha aumentado de 6,4 a 7,4 en los últimos tres años como consecuencia de la recuperación del sector inmobiliario.

"Bajo nuestro caso base, la confianza de los mercados continuará impulsando el incremento del precio de la vivienda, a medio plazo, en línea con la inflación en Madrid, Cataluña, Baleares y Canarias", dice Casado. "Navarra y Andalucía podrían experimentar incrementos de precios más moderados, mientras que otras regiones probablemente se mantendrán planas o incluso sufrirán ligeras caídas, debido a unas condiciones económicas o de liquidez más débiles".

Sin embargo, el mercado inmobiliario español sigue caracterizándose por un exceso de stock de alrededor de un millón de unidades, incluyendo viviendas nuevas y usadas. Por lo tanto, existe un riesgo de que el precio de las propiedades descienda a medida que ese stock se desbloquea, especialmente si se inicia una recesión o una desaceleración económica significativa.

Aunque Scope no espera que España caiga en recesión, se estima que las tasas de crecimiento económico del país no superarán el 2% en 2019, frente al 2,8% de 2018. En un escenario de estrés moderado, acorde con una calificación de crédito de grado de inversión “BBB”, Scope ve un potencial ajuste a la baja del mercado inmobiliario de entre el 10% y el 15%.

En un escenario de estrés severo, acorde con la más alta calificación de crédito (“AAA”), Scope asume una caída de precios de la vivienda de alrededor del 35%, en promedio. Las regiones con baja volatilidad histórica de precios y que sólo han experimentado una recuperación moderada desde la crisis financiera (País Vasco, Asturias o Cantabria) serían las menos afectadas en un escenario de fuerte contracción económica, con descensos de los precios de la vivienda de alrededor del 20%. Pero los núcleos urbanos de Madrid, Barcelona, Valencia y Baleares podrían llegar a sufrir caídas del precio de la vivienda del 40%, según Scope.

Autor

Equipo de Analistas de Scope Ratings

Scope Ratings

El equipo de analistas de Scope Ratings ofrece, principalmente, análisis macroeconómicos sobre aspectos que pueden impactar los mercados.