El superávit comercial de bienes de la Eurozona está bajo amenaza estructural

La balanza comercial de bienes de la eurozona enfrenta presiones tanto cíclicas como estructurales. Tras un largo período de grandes superávits, es probable que la volatilidad aumente y que el superávit promedio disminuya. Aunque cierto reequilibrio puede ser saludable, esto es más una señal de debilidad que de fortaleza, ya que las exportaciones de la eurozona están bajo presión.

Cómo se está remodelando el modelo de crecimiento de la Eurozona

El modelo económico de la eurozona se remodeló tras la crisis financiera global de 2008 y la posterior crisis del euro. Antes de 2008, Alemania tenía grandes superávits comerciales, que se contrarrestaban con los déficits comerciales de los países del sur. Cuando la crisis del euro obligó a los países del sur de Europa a apretarse el cinturón, sus déficits comerciales desaparecieron. La respuesta política a la crisis del euro siempre tuvo como objetivo implícito imponer el modelo económico alemán al resto de Europa. Y, al menos por un tiempo, tuvo éxito. La mayor parte de la eurozona se volvió efectivamente más 'alemana'; es decir, el crecimiento salarial fue más moderado, las importaciones fueron modestas y las exportaciones se fortalecieron. Esto resultó en un superávit comercial de alrededor de 50.000 millones de euros por trimestre para la eurozona en su conjunto a finales de la década de 2010.

Pero en esta década, el superávit de bienes ha estado bajo presión. Esto se debe principalmente a la energía más cara, pero la posición competitiva de la eurozona también se ha debilitado debido a salarios más altos y a una mayor competencia externa. El comercio de servicios ha sido menos afectado hasta ahora, pero el impacto en el comercio de bienes puede ser significativo. Para los próximos años, prevemos más descensos en la balanza comercial de bienes, ya que el aumento del gasto en defensa probablemente impulsará las importaciones, la posición competitiva de China sigue mostrando fortaleza y la dependencia energética sigue siendo un punto débil para la eurozona.

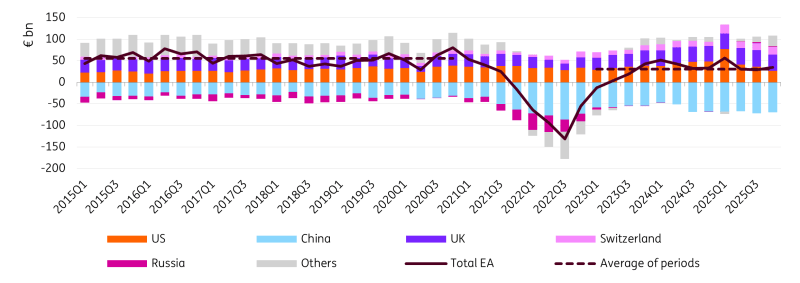

La balanza comercial de bienes de la Eurozona es estructuralmente más baja desde la pandemia

Balanza comercial de bienes de la eurozona con sus socios.

La guerra en Irán añade nuevas presiones a la balanza comercial de la Eurozona

El constante y fuerte superávit comercial de la década de 2010 fue interrumpido abruptamente por el shock energético de 2021/22. Aunque la eurozona siempre había sido importadora neta de energía, la drástica reducción del suministro de gas ruso elevó bruscamente los costos energéticos, arrastrando la balanza comercial total a un déficit. Desde entonces, se ha diversificado alejándose de la energía rusa barata, pero hacia alternativas más caras, lo que ha mantenido la presión sobre la balanza comercial. En general, el superávit comercial de bienes de la eurozona sigue siendo casi un 30% inferior al de 2019.

Las tensiones renovadas vinculadas a la escasez de petróleo derivada de la guerra en Oriente Medio volverán a presionar el superávit comercial de la eurozona este año. Para ilustrar esto, supongamos que los volúmenes de comercio de bienes se mantienen sin cambios desde 2025. Centrándonos solo en los efectos de primera ronda de los precios más altos de las importaciones de energía, la balanza comercial podría caer bruscamente a 49.000 millones de euros en 2026, desde 149.000 millones de euros en 2025. Este escenario asume nuestro caso base, en el que las interrupciones en el Estrecho de Ormuz continúan hasta julio pero se alivian gradualmente.

En un escenario más pesimista, donde las interrupciones sean más fuertes y continúen hasta agosto, la balanza comercial de la eurozona corre el riesgo de caer nuevamente a un déficit significativo de -115.000 millones de euros en 2026.

Claramente, la dependencia de la eurozona de la energía externa la hace vulnerable a choques a corto y largo plazo en los mercados energéticos. Tras un período de geopolítica muy benigna, las tensiones renovadas de la década de 2020 están aumentando la volatilidad en la balanza comercial de la eurozona y, por ahora, están resultando en un superávit comercial promedio más bajo.

Para deleite del presidente Trump, el superávit comercial con EE.UU. también está disminuyendo

Las exportaciones de la eurozona a EE.UU., su principal destino de exportación, se dispararon antes del anuncio del ‘Día de la Liberación’ del presidente Trump en abril de 2025. A medida que las empresas estadounidenses se apresuraron a adelantar mercancías para evitar aranceles elevados, las exportaciones a EE.UU. aumentaron más del 60% interanual en marzo de 2025. Los medicamentos y productos farmacéuticos representaron más del 40% del total de envíos ese mes. Esto fue de corta duración. En la segunda mitad del año, las exportaciones a EE.UU. cayeron un 20% (casi 60.000 millones de euros) en comparación con la primera mitad, lo que llevó a un superávit comercial menor con EE.UU. Aunque parte de este comercio perdido se desvió a otros destinos, no fue suficiente para compensar completamente la caída.

Somos cautelosos a la hora de sacar conclusiones significativas basadas en los desarrollos arancelarios por ahora. A medida que las cosas se estabilicen, veremos cuánto volumen de exportación a EE.UU. se ha perdido de forma permanente. No esperamos que el impacto sea insignificante, pero tampoco esperamos que sea dramático. Al mismo tiempo, las importaciones de energía desde EE.UU. han aumentado a medida que la eurozona ha reducido su dependencia del gas ruso. Y la Comisión Europea ha prometido muchas más importaciones en los próximos años. Con más capacidad de exportación de GNL de EE.UU. entrando en funcionamiento, esto se suma a la relación comercial cambiante entre EE.UU. y la eurozona. Sin embargo, si la demanda total de GNL se mantiene igual, estos suministros adicionales de EE.UU. sustituirían en gran medida a las importaciones de otros países como Noruega y Catar.

Sin embargo, el reequilibrio comercial de la Eurozona es cada vez más una historia de China

Las presiones de los costos energéticos y las fricciones arancelarias están creando estrés a corto plazo para el comercio de la eurozona. Pero cuando se trata del desequilibrio con sus principales socios comerciales, China destaca.

El aumento de la competencia china en la eurozona y en terceros mercados ha sido una tendencia que se reanudó con la pandemia de Covid y se ha intensificado a medida que la producción china ha avanzado en la cadena de valor. Al mismo tiempo, la débil demanda interna en China ha contribuido a la sobrecapacidad, lo que ha impulsado una estrategia de exportación más agresiva. Hemos escrito extensamente sobre esto aquí.

China ha ganado cuota global en algunos sectores de alto valor

Cuota en exportaciones globales, %.

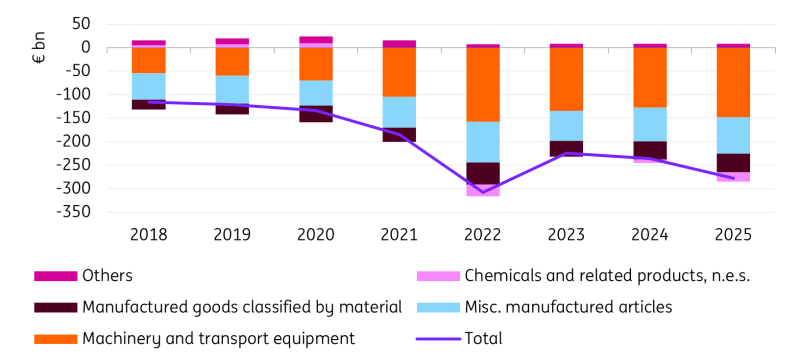

La Eurozona también se ha vuelto más dependiente de China en los últimos años. La proporción de bienes importados desde China ha aumentado del 14% al 16% entre 2019 y 2025. El crecimiento de las importaciones ha sido asombroso, del 51% en el mismo período, mientras que las exportaciones a China disminuyeron un 1%. Como resultado, el déficit comercial de bienes de la eurozona con China se sitúa ahora en 156.000 millones de euros más que en 2019.

El saldo comercial de bienes de la Eurozona con China es estructuralmente más bajo desde antes de la pandemia

Saldo comercial de la Eurozona con China.

Las industrias exportadoras clave de la Eurozona ahora enfrentan una fuerte competencia china

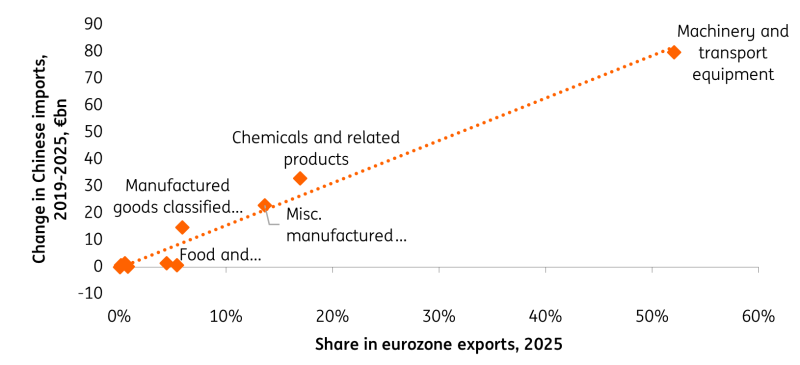

Lo que hace esto más preocupante es de dónde proviene la presión. El auge de la competitividad de China es más evidente en sectores que son los principales sectores exportadores de la eurozona: maquinaria, equipo de transporte, productos químicos y farmacéuticos. Estas industrias representaron juntas casi el 70% del total de exportaciones de la eurozona en 2025. Aquí, los mayores costos energéticos ya han erosionado la competitividad, especialmente en Alemania.

La tensión es más visible en maquinaria y equipo de transporte, la mayor categoría de exportación de la eurozona (50% de las exportaciones en 2025). A pesar del aumento de las exportaciones a EE.UU., Turquía y Reino Unido desde 2019, el superávit del sector se ha reducido en más de 70.000 millones de euros, y gran parte de ese deterioro refleja el comercio con China. La eurozona ha pasado de ser un exportador neto de vehículos de carretera a China a ser un importador neto, impulsado en gran medida por el dominio de China en vehículos eléctricos. Las importaciones de maquinaria eléctrica desde China también se han disparado, mientras que las exportaciones de la eurozona apenas se han movido.

Los productos farmacéuticos han sido un punto brillante en el comercio de la eurozona. Las exportaciones en 2025 fueron más del 80% superiores a las de 2019, especialmente a EE.UU., que aumentaron más del 150%. Las importaciones también han aumentado, pero en términos de valor siguen siendo inferiores en general. Sin embargo, incluso aquí, la competencia china está ganando terreno. La proporción de importaciones farmacéuticas de la eurozona procedentes de China se ha más que duplicado, pasando del 3% al 8%. Las preocupaciones son más pronunciadas en el sector químico. Aquí, la proporción de importaciones de productos químicos orgánicos de la eurozona procedentes de China aumentó del 14% al 30% entre 2019 y 2025. Con el sector nacional sufriendo por los altos precios de la energía, la competencia china se está convirtiendo en una amenaza estructural.

Las importaciones de la Eurozona desde China están aumentando en sectores críticos para las exportaciones

Esto contribuye a un debilitamiento del crecimiento de las exportaciones y a un pesimismo entre los exportadores

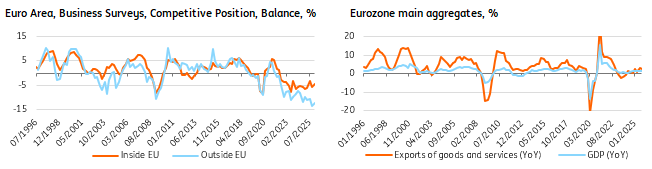

Por lo tanto, el ánimo entre los exportadores de la eurozona se ha deteriorado en los últimos años. Con una mayor competencia en el mercado global, el modelo de crecimiento de las exportaciones de la eurozona se ha vuelto más difícil de sostener. Esto no es un fenómeno específico de 2025, sino una tendencia que se ha ido gestando durante algún tiempo. Las percepciones de las empresas sobre la competitividad dentro y fuera de la eurozona históricamente se han movido de manera conjunta a lo largo del tiempo, pero desde 2022 han mostrado un claro desacoplamiento. Mientras que las empresas ya tenían una visión negativa sobre su posición competitiva dentro de la eurozona, las percepciones de competitividad fuera de la eurozona han caído a mínimos históricos.

Este debilitamiento también es visible en los datos brutos de exportación. Desde 1996, las exportaciones normalmente han superado el crecimiento del PIB durante las expansiones, pero también se han contraído más bruscamente durante las recesiones. Por lo tanto, es llamativo que en el actual período de expansión, el crecimiento de las exportaciones no haya superado al crecimiento del PIB. Esto sugiere que la contribución de las exportaciones al crecimiento general ha ido disminuyendo de forma constante.

El entorno global más competitivo se traduce en una menor competitividad de la eurozona

Se espera un saldo comercial más volátil con un superávit estructuralmente menor en bienes

Los días benignos de la década de 2010, de los que la eurozona se benefició tanto, han terminado. La década de 2020, más accidentada, no es beneficiosa para un bloque comercial que depende de otros para insumos clave y que enfrenta una competencia más feroz.

De cara al futuro, la historia del comercio de bienes de la eurozona va más allá de las dinámicas a corto plazo. Los shocks energéticos y los aranceles pueden tener impactos transitorios en el saldo comercial. Los acuerdos comerciales con otros países —piénsese en Mercosur, India y Australia— pueden aumentar los flujos comerciales, pero con un impacto incierto en el saldo comercial.

Además, el superávit comercial está sintiendo presión desde el lado de las importaciones. Se espera ampliamente que una demanda interna más fuerte, impulsada por estímulos fiscales, añada modestamente al crecimiento. Esto proviene principalmente del aumento del gasto en defensa, que dependerá en gran medida de las importaciones (al menos en los primeros años del aumento del gasto).

Pero el mayor riesgo estructural es la competencia más fuerte de China, que se ha intensificado en esta década y sigue resultando en un aumento de las importaciones desde la eurozona y en oportunidades de exportación más limitadas para los mayores sectores exportadores de la eurozona. A menos que la eurozona recupere competitividad en sus industrias clave, lo cual no es fácil de lograr, los días de un fuerte superávit comercial de bienes que apoye el crecimiento económico podrían haber terminado. Aunque una demanda interna más fuerte puede ser positiva, parece estar impulsada más por la debilidad que por la fortaleza.

Autor

ING Global Economics Team

ING Economic and Financial Analysis

The International Netherlands Group nació en Holanda hace más de 160 años. Su constitución actual data de 1991 y fue fruto de la fusión de Nationale Nederlanden, la primera entidad aseguradora holandesa, con el NMB Postbank Group.