El oro bate récords, pero ¿está demasiado caro?

Este artículo ha sido escrito por James Luke, co-gestor del fondo Schroder ISF Global Gold y Mark Lacey, responsable de materias primas y gestor de Schroder ISF Global Energy Transition

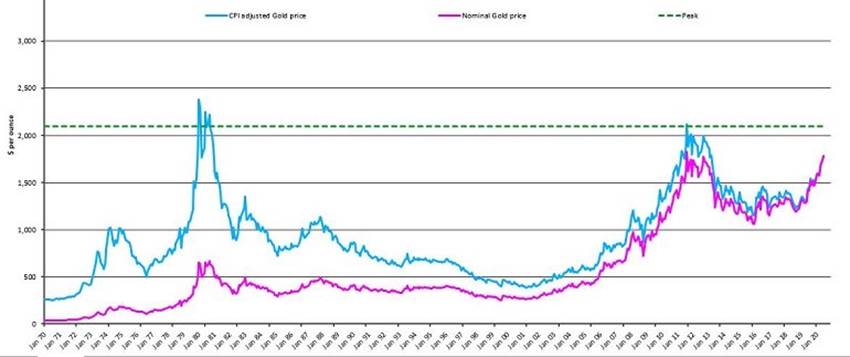

El precio del oro ha estado subiendo constantemente y el pasado lunes alcanzó un máximo histórico de 1.944 dólares la onza, superando su anterior récord de 1.922 dólares del 2011.

Estos precios han llevado a algunos inversores a lamentar no haberse dado cuenta de los recientes movimientos del oro; de hecho, algunos creen que está demasiado caro o incluso que se está formando una burbuja. Después de una subida de más del 20% en lo que va de año, tras una subida similar en 2019, esta es una reacción comprensible.

Pero fijándonos en el largo plazo, pensando en años no en semanas, no creemos que sea la reacción correcta. Y las acciones de empresas relacionadas con el oro en particular están mostrando que este ciclo tiene mucho recorrido todavía.

Aquí está el porqué.

Mirando la historia, vale la pena señalar que los mercados alcistas de oro tienden a terminar en movimientos bruscos hacia arriba, virtualmente en línea recta.

En 2011, por ejemplo, el oro subió alrededor de un 15% en el mes anterior al pico y solo se negoció por encima de los 1.800 dólares durante 19 días.

El precio medio anual máximo fue, en realidad, de 1.669 dólares en 2012, muy por debajo de los niveles actuales. Y, entre diciembre de 1979 y enero de 1980, los precios del oro se movieron un 80%, en un movimiento parabólico aún más agresivo.

Hemos hecho una lista de señales de advertencia para ayudar a los inversores a evaluar si el oro se encuentra en algún tipo de fase de burbuja. La conclusión a la que llegamos es que existen diferencias muy obvias entre ahora y 2011.

En todo caso, nos estamos preguntando si hay algún signo para pensar que nos encontramos ante una burbuja en el oro. Un área donde el impulso ha sido claramente agresivo es en la compra de oro físico por parte de los ETF. Ha sido el área más destacada (de hecho, la única) donde ha crecido la demanda en el mercado de oro en 2020.

Las cifras en sí son muy sorprendentes. De acuerdo con los datos publicados, 643 toneladas han sido añadidas a los ETFs de oro físico en lo que va de año, en comparación con las 372 toneladas añadidas en todo el 2019. En 2009 vimos un aumento anual récord de 665 toneladas.

656 toneladas equivalen a casi el 40% de la producción mundial de oro. Desde que la Reserva Federal declaró en abril que haría "lo que fuera necesario" para evitar el colapso de la economía, las tenencias de oro en ETFs han aumentado 72 de 79 días.

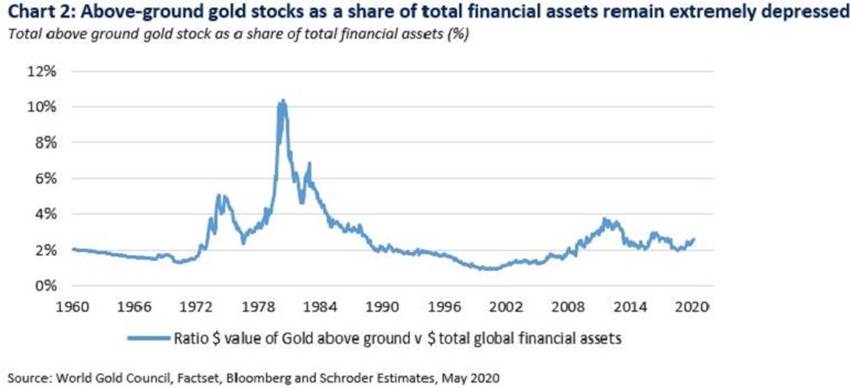

¿Es probable que la escala de las tenencias totales de oro por parte de ETFs (3.200 toneladas métricas en total o 104 millones de onzas) represente una burbuja insostenible?

Una vez más, no lo creemos. En una era de creación de liquidez global verdaderamente gigantesca y de valoraciones de activos financieros muy elevadas, lo que realmente importa es cuán grandes son estas tenencias en términos relativos.

Visto de esta manera, las tenencias de oro no son particularmente altas. En 2011, las tenencias de ETFs de oro representaron un 10% de todas las tenencias de ETFs a nivel mundial. Hoy en día ese número está más cerca del 2,5%. En una medida más agregada, estimamos que las acciones de oro físico representan un poco más del 2,7% del total de los activos financieros mundiales, un número mucho menor que en 2011, 1980 o 1974.

En un contexto de deuda mundial sin precedentes, creemos que estamos atravesando una época de cambios importantes en la política macroeconómica mundial hacia una aceptación mucho mayor de las consecuencias inflacionarias.

Es probable que el resultado sea unos tipos de interés reales aún más negativos y un mayor desprestigio de la moneda. En este entorno, los continuos aumentos de las asignaciones de oro podrían tener repercusiones extraordinarias en las tenencias privadas agregadas de oro.

No vemos por qué los precios del oro deberían limitarse a los niveles actuales en un entorno así.

Para los productores de oro, las condiciones operativas actuales son excepcionalmente buenas y, una vez más, contrastan fuertemente con las de 2011. Por el lado de los ingresos, los precios del oro están siendo impulsados por una demanda comprensiblemente fuerte de oro como cobertura monetaria. Mientras tanto, los costes operativos siguen estando ampliamente controlados y las directivas empresariales se muestran conservadoras en cuanto al gasto de capital a gran escala. Esto está dando lugar, tanto a márgenes operativos récord, como a unas perspectivas de generación de flujo de efectivo libre récord, lo que a su vez es probable que desencadene aumentos sustanciales en las retribuciones a los accionistas.

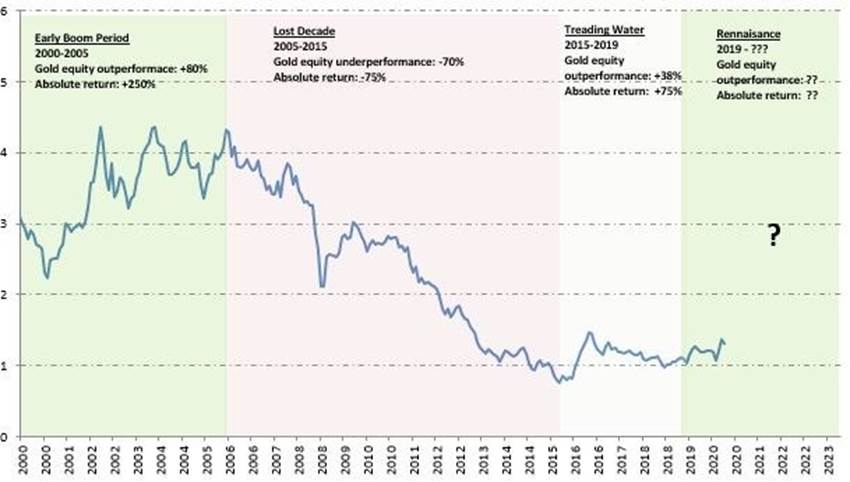

A pesar de ello, las acciones de oro apenas han comenzado a superar el precio de los lingotes de oro en sí, otro signo de que este ciclo tiene mucho más que recorrer (véase el gráfico a continuación).

Autor

Equipo de analistas Schroders

Schroders

Schroders plc es una empresa multinacional británica de gestión de activos, fundada en 1804. La compañía emplea a más de 4700 personas en 30 países de Europa, América, Asia, África y Oriente Medio.