![]() UBS FX Equipo de Investigación

UBS FX Equipo de Investigación

UBS AG

Este artículo ha sido escrito por Diogo Gomes, senior CRM de UBS AM Iberia

Breve resumen:

- La reapertura de China avanza por buen camino y esto sigue siendo un motor clave para la economía mundial en 2023.

- Las recientes tensiones geopolíticas, junto con la fortaleza de los datos de actividad, mercado laboral e inflación de EE.UU. a principios de año han provocado un repunte del dólar estadounidense y han lastrado los activos más expuestos a China.

- En nuestra opinión, será China quien impulsará el siguiente tramo de la mini reaceleración de la actividad global.

- Preferimos las posiciones vinculadas al repunte de la economía china, como la renta variable de los mercados emergentes frente a los valores de los mercados desarrollados, los sectores cíclicos como la energía y el value frente al growth.

El principal motor del crecimiento mundial en 2023 -la reapertura económica sostenida y generalizada de China- ha sufrido un revés en el mes de febrero debido a la intensificación de los conflictos geopolíticos y al repunte del dólar estadounidense. En nuestra opinión, el descenso registrado por muchas de las áreas de los mercados financieros sensibles a China marca la consolidación tras las fuertes ganancias que se habían experimentado y representa una oportunidad para posicionarse de cara a un nuevo impulso alcista.

Creemos que el Presidente Xi Jinping cumplirá con creces los objetivos políticos que se fije. En los últimos años, esto ha significado el mantenimiento de las políticas de cero-COVID-19 y hacer frente a los excesos que percibíamos en los sectores inmobiliario y de plataformas tecnológicas/internet. Ahora, implica restablecer una base sólida para el crecimiento chino.

Nuestras carteras están posicionadas para aprovechar un sólido repunte de la actividad china y la resistencia del crecimiento de los mercados desarrollados. Por ello, favorecemos la renta variable de los mercados emergentes -en particular, China- frente a los valores estadounidenses; los sectores cíclicos, especialmente el energético, frente a los segmentos más defensivos o acíclicos del mercado. Por último, preferimos las acciones value frente al growth.

La recuperación va por buen camino

Los cambios en la política de crecimiento de China están dando sus frutos. Es probable que los datos económicos oficiales tarden algún tiempo en confirmar la solidez de la recuperación china, debido a su carácter rezagado. No obstante, los datos de alta frecuencia más puntuales ya sugieren que la reapertura económica definitiva está en marcha.

El tráfico por carretera, medido por los niveles de congestión en las 15 ciudades más grandes de China, se encuentra en niveles no registrados desde septiembre de 2021. Otras métricas que sirven para medir la intensidad de los desplazamientos dentro de las ciudades chinas, reflejan una situación de mayor movilidad parecida. La fortaleza de la demanda ha sido suficiente para que Arabia Saudí aumente los precios de venta a Asia. Además, en marzo las refinerías chinas se abastecerán de aproximadamente el doble de crudo procedente de la costa estadounidense del Golfo de México frente a las cantidades de los últimos años. Las tasas de utilización de las refinerías, sobre todo las estatales, se han acelerado para satisfacer este mayor interés. Creemos que es sólo cuestión de tiempo que esta mejora consecutiva de la demanda tanto de China como de los mercados desarrollados de cara a la primavera y el verano produzca más subidas de los precios del petróleo a medida que pase el periodo de ralentización estacional.

Por su parte, los precios de la vivienda de nueva construcción en China se mantuvieron estables en enero, poniendo fin a una racha de 16 meses de descensos mensuales. El conjunto de políticas diseñadas para mejorar la oferta y, en menor medida, reforzar la demanda, sugiere que este importante sector debería lograr una mayor estabilidad en 2023 frente a 2022.

Lo que nos han enseñado las economías desarrolladas en 2021 es que los mercados pueden subestimar sistemáticamente el impulso generado por el proceso de reapertura. En nuestra opinión, se vuelve a cometer ese error con respecto a China. Las estimaciones de beneficios futuros a 12 meses para las acciones chinas están cerca de los niveles alcanzados en sus mínimos de 2020. Lo mismo ocurre con los ratios precio/beneficios. Creemos que existe un amplio margen para que la renta variable china registre unos beneficios sorprendentemente sólidos y vuelva a cotizar al alza, en línea con los valores de los mercados emergentes en general. Además, las valoraciones de las acciones estadounidenses, que están excesivamente caras, deberían estrecharse para acercarse a las de las acciones de los mercados emergentes, en un contexto de tipos elevados y beneficios en la dirección contraria.

En este contexto, seguiremos vigilando de cerca una serie de indicadores, como la movilidad en China (utilización del coche, el metro y los vuelos), el gasto de los consumidores, los datos de empleo y las importaciones de petróleo, para confirmar que su recuperación económica sigue ganando tracción.

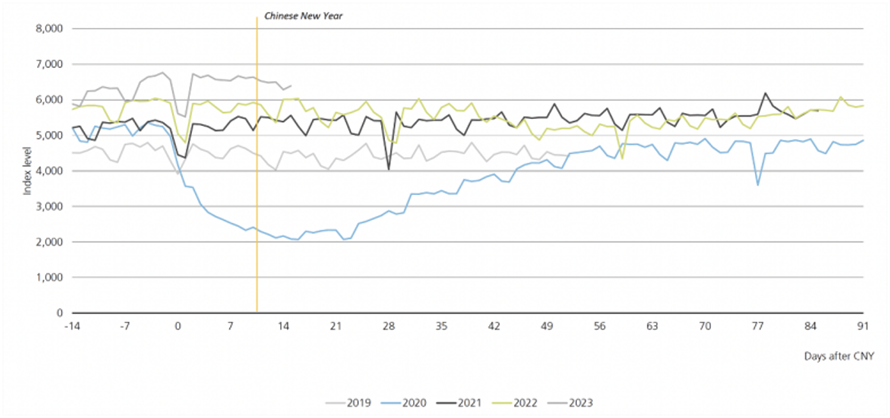

Gráfico 1: La movilidad china arranca con fuerza en 2023

Source: UBS-AM, UBS Evidence Lab, UBS IB estimates. Data as of February 6, 2023.

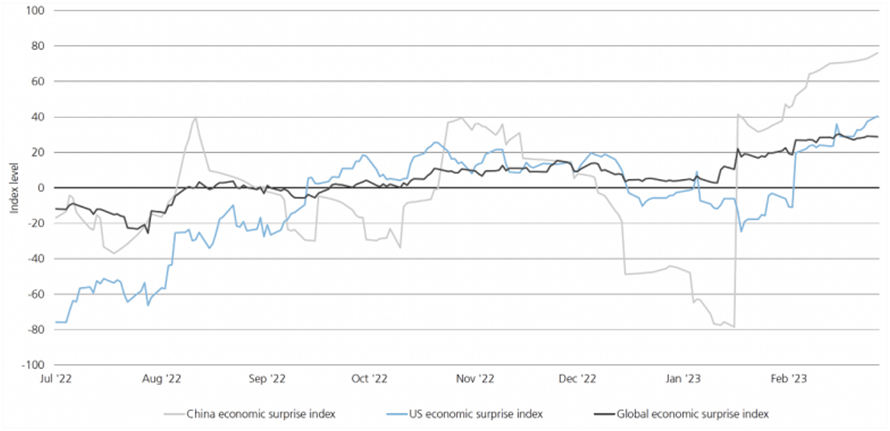

Gráfico 2: Los datos económicos chinos superan las expectativas por encima de los de EE.UU. y el resto del mundo

Source: UBS-AM, Citi, Macrobond, Bloomberg. Data as of February 27, 2023.

Los catalizadores negativos se disipan

Los factores que frenaron la rentabilidad positiva de la renta variable china -el resurgimiento del dólar estadounidense y las tensiones geopolíticas- no parece que vayan a durar mucho más.

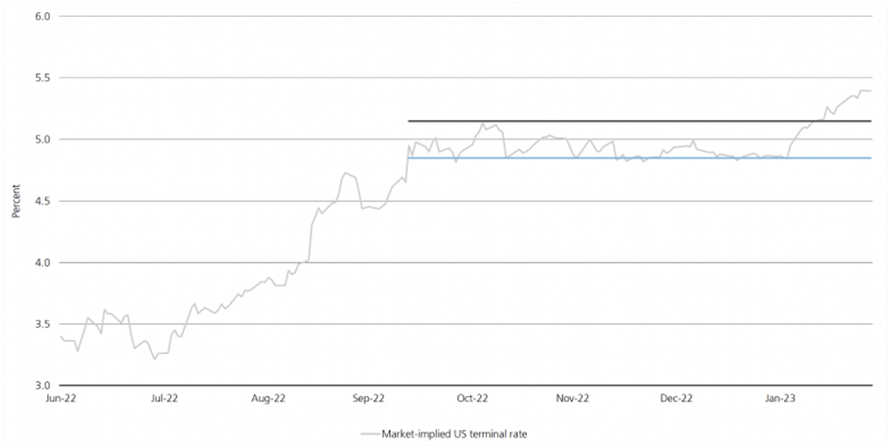

A principios de año estábamos muy convencidos de que los pronósticos de una inminente recesión en EE.UU. eran demasiado pesimistas. De hecho, los datos de actividad e inflación de la economía de este país han arrancado el año con una fortaleza sorprendente en comparación con las estimaciones del consenso. Esto ha provocado que las expectativas del mercado sobre la política de tipos de interés de la Reserva Federal rompieran al alza, tras haber permanecido en un estrecho rango de cuatro meses en torno al 5% (Gráfico 4). Un tipo de interés final más alto, junto con la reducción de las posiciones cortas, ha provocado una fuerte subida del dólar en las últimas semanas. La fortaleza del dólar suele ser un factor negativo para las posiciones cíclicas y especialmente para la renta variable de los mercados emergentes. Y esta vez no ha sido una excepción.

Sin embargo, incluso algunos de los responsables más pesimistas de la Fed, que habrían preferido subir los tipos 50 puntos básicos en febrero, se muestran reacios a revisar al alza sus estimaciones sobre el posible punto final del tipo de interés oficial del banco central por ahora. Nosotros (y ellos) creemos que la economía estadounidense no se encuentra ni tan ralentizada como se deduce de los datos de diciembre, ni en pleno auge, como parecen indicar algunas de las cifras de enero. Probablemente, la verdadera situación se encuentre en algún punto intermedio. Lo más probable es que los datos económicos estadounidenses sigan apuntando a una sólida expansión en febrero, pero con un menor impulso.

La geopolítica también ha desempeñado un papel clave a la hora de avivar la aversión al riesgo de las acciones chinas. El índice MSCI China perdió toda su trayectoria alcista de enero tras las noticias sobre la entrada de un globo espía chino sobre territorio estadounidense. A medida que ese acontecimiento se disipaba en cierta medida, surgió la preocupación por el posible apoyo militar de China a Rusia.

En nuestra opinión, algunas declaraciones de responsables estadounidenses son más "ruido" que "señales", con el objetivo de disuadir a China de proporcionar ayuda militar a Rusia y aplacar el intento de China de posicionarse como árbitro independiente de un proceso de paz para resolver la guerra instigada por su aliado. Es importante destacar que el diálogo entre EE.UU. y China sigue abierto, con planes para que el presidente estadounidense, Joe Biden, y Xi hablen "en un futuro no muy lejano", según el Asesor de Seguridad Nacional de EE.UU.. Tal y como se ha mencionado, existen numerosos indicios de que la política china ha cambiado para dar prioridad al crecimiento económico. No creemos que el presidente Xi planee comprometer ese objetivo provocando la ira de EE.UU. y Europa por igual mediante el suministro de armas a Rusia. Si lo hiciera, Estados Unidos y Europa probablemente impondrían sanciones perjudiciales que, en nuestra opinión, anularían los progresos económicos que China ha realizado hasta la fecha.

Gráfico 3: Los beneficios y multiplos de la renta variable china tienen aún potencial de revalorización

Source: UBS-AM, JPMorgan. Data as of February 27, 2023.

Gráfico 4: Las mayores expectativas sobre los tipos máximos de la Reserva Federal han favorecido al dólar estadounidense

Source: UBS-AM, Bloomberg, Macrobond, Morgan Stanley. Data as of February 27, 2023.

Conclusión

Por lo tanto, creemos que 2023 marcará el retorno del liderazgo de China y no su retraso en el crecimiento económico. Esta dinámica, en nuestra opinión, resultará un catalizador que pesará más en los mercados que las recientes controversias geopolíticas o el pico máximo de los tipos de interés oficiales de la Reserva Federal.

No esperamos que los datos de actividad e inflación de EE.UU. sean tan sólidos como para provocar una vuelta a 2022 en los mercados de tipos y divisas, donde las expectativas para el tipo de política de la Reserva Federal - y el dólar estadounidense frente a otras divisas - tendieron persistentemente al alza. El siguiente tramo de la mini reaceleración de la actividad mundial estará impulsado por China, y beneficiará a los activos más sensibles a su repunte económico.

La historia del crecimiento chino, unida a la clara evidencia de que las economías de los mercados desarrollados evitarán la recesión al menos durante la primera mitad del año, es clave para nuestra inclinación por los activos cíclicos, por ejemplo: la renta variable de los mercados emergentes frente a la estadounidense, sectores como el energético y el financiero, y las acciones value frente a las de growth.

This publication is for your information only and is not intended as an offer, or a solicitation of an offer, to buy or sell any investment or other specific product. The analysis contained herein is based on numerous assumptions. Different assumptions could result in materially different results. Certain services and products are subject to legal restrictions and cannot be offered worldwide on an unrestricted basis and/or may not be eligible for sale to all investors. All information and opinions expressed in this document were obtained from sources believed to be reliable and in good faith, but no representation or warranty, express or implied, is made as to its accuracy or completeness (other than disclosures relating to UBS and its affiliates). All information and opinions as well as any prices indicated are current as of the date of this report, and are subject to change without notice. Opinions expressed herein may differ or be contrary to those expressed by other business areas or divisions of UBS as a result of using different assumptions and/or criteria. At any time UBS AG and other companies in the UBS group (or employees thereof) may have a long or short position, or deal as principal or agent, in relevant securities or provide advisory or other services to the issuer of relevant securities or to a company connected with an issuer. Some investments may not be readily realizable since the market in the securities is illiquid and therefore valuing the investment and identifying the risk to which you are exposed may be difficult to quantify. UBS relies on information barriers to control the flow of information contained in one or more areas within UBS, into other areas, units, divisions or affiliates of UBS. Futures and options trading is considered risky. Past performance of an investment is no guarantee for its future performance. Some investments may be subject to sudden and large falls in value and on realization you may receive back less than you invested or may be required to pay more. Changes in FX rates may have an adverse effect on the price, value or income of an investment. We are of necessity unable to take into account the particular investment objectives, financial situation and needs of our individual clients and we would recommend that you take financial and/or tax advice as to the implications (including tax) of investing in any of the products mentioned herein.

Últimos Análisis

CONTENIDO RECOMENDADO

EUR/USD Pronóstico: El Euro se mantiene frágil cerca del nivel de soporte clave

El EUR/USD entra en una fase de consolidación tras perder casi un 1.5% el lunes y cotiza en un canal estrecho en torno a 1.1100 en la sesión europea del martes. El panorama técnico del par aún no apunta a un impulso de recuperación.

GBP/USD Pronóstico: La recuperación de la Libra podría seguir siendo limitada, atención al IPC de EE.UU.

El GBP/USD cotiza en territorio positivo por encima de 1.3200 el martes. El par enfrenta una zona de soporte clave en 1.3160-1.3170.

El USD/JPY cae por debajo de 148.00 a pesar de la persistente incertidumbre sobre las perspectivas del BoJ

El USD/JPY retrocede después de registrar más del 2% de ganancias en la sesión anterior, cotizando alrededor de 147.90 el martes.

Estado de euforia en los mercados: Dólar imparable

En circunstancias como las actuales, se supone que el Dólar debería caer. Sin embargo, el Euro y la Libra esterlina esta vez sufren.

El Centinela Monetario: Se espera que Banxico reduzca su tasa de interés

Se espera que el Banco Central de México (Banxico) recorte sus tipos de interés en 50 puntos básicos esta semana.