El estado del electorado estadounidense y los mercados: Una calle de sentido único hasta el otoño

- La recuperación económica es clave para la reelección del presidente Trump.

- Los mercados han recuperado la mayoría de sus pérdidas causadas por la pandemia.

- Las tasas del Tesoro se han mantenido bajas por las compras de bonos de la Reserva Federal.

Los años de elecciones presidenciales son el pináculo del entretenimiento político en los Estados Unidos. Hay más interés público, más cobertura de prensa, más votaciones y, este año, más polarización que en cualquier elección en una generación.

También hay más cantidad habitual de piezas móviles este año. Además de la retórica política normal, desde la elección de Donald Trump más enojado y divisivo que nunca, ha habido grandes protestas por el racismo en muchas ciudades estadounidenses, disturbios, saqueos y ataques contra monumentos públicos, aumento del crimen urbano, vehemencia cultural y disputas históricas que han pasado a casi todas las esferas de la vida estadounidense. Si eso no fuera suficiente, la pandemia continúa avanzando a través de la sociedad, desgarrando los nervios mientras el desempleo está en su nivel más alto desde la Depresión.

Los candidatos este año, el presidente republicano Donald Trump y Joe Biden, el presunto candidato demócrata cuya nominación oficial no es hasta agosto, son probablemente los dos competidores más inusuales desde los primeros días de la República hace dos siglos.

Sin entrar en la arena política nosotros mismos, analizaremos el estado de los partidos y su relación con los candidatos, la visión de los mercados financieros y aventuraremos algunas conjeturas sobre la campaña electoral durante el verano antes de su inicio no oficial en el Día del Trabajo.

Candidatos y partidos

Ambos candidatos tienen un índice de aprobación muy alto de sus respectivos partidos. El presidente Trump con un 94% de los republicanos según una encuesta de Gallup y Biden con un 86% de los demócratas.

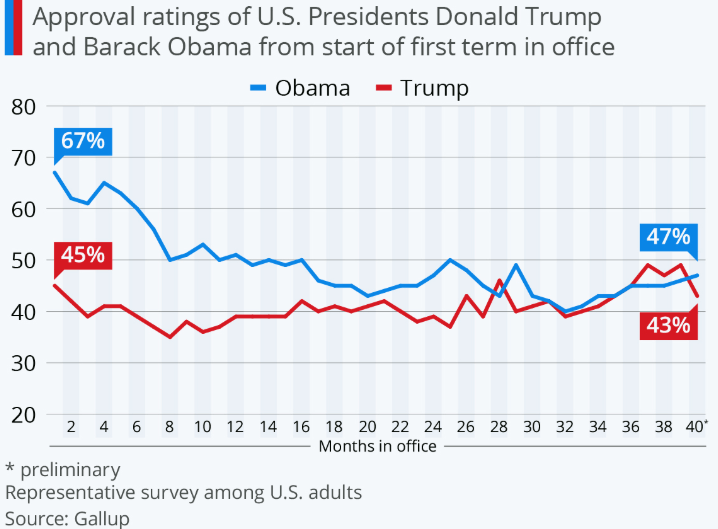

El índice de aprobación general del presidente Trump, una buena guía, pero no infalible, para las probabilidades de reelección, ha caído del 47.3% a principios de abril al 43.0% el 21 de junio en el promedio de RealClearPolitics (RCP), ya que el coronavirus, el desempleo y luego las protestas y disturbios han dominado la cobertura de noticias por más de tres meses. Históricamente, las posibilidades de un segundo mandato para el presidente caen a medida que la aprobación cae por debajo del 45%.

Otra comparación es entre los índices de aprobación de los presidentes Trump y Obama en puntos comparables en sus primeros mandatos. Hasta la pandemia y su daño económico, Trump había tenido una ventaja notable por primera vez en su presidencia.

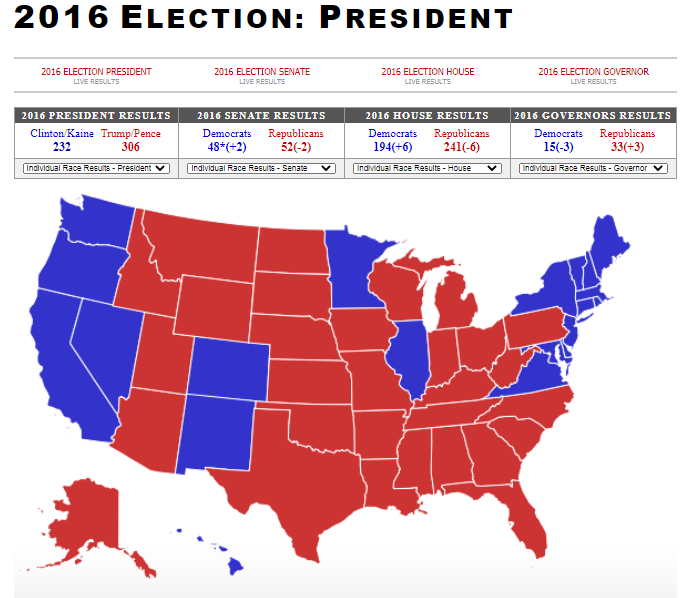

El promedio nacional para las elecciones actualmente le da a Biden una ventaja del 9.5%, un 50.6% frente al 41.1% (RealClearPolitics del 21 de junio) aunque las encuestas hasta el momento no son un buen indicador para la votación de noviembre. En este momento en la campaña de 2016, Clinton estaba por delante de Trump por 10 puntos. Ella ganó el voto popular en un 2.1% debido a la gran pluralidad en California y Nueva York, pero perdió 306 a 232.

Fuente: RealClearPolitics

Los 435 representantes están preparados para la reelección, como lo están cada dos años, y 35 de 100 senadores. Los demócratas controlan la Cámara 235 a 197, con dos vacantes y un miembro liberal. Ganaron 40 escaños y tomaron el control de la Cámara en las elecciones de 2018. Los republicanos dirigen el Senado 53 a 45 con dos independientes que se reúnen y votan con los demócratas. Los republicanos defienden 23 senadores este año y los demócratas 12.

Los demócratas lideran el llamado voto genérico al Congreso, que pregunta qué partido tiene más probabilidades de obtener el voto de un individuo independientemente de los candidatos, por un 8.5%, con un 49.0% del total frente al 40.5%. Dada la distribución de los votantes, cualquier ventaja superior al 6% muestra una ventaja demócrata.

La geografía le da a los demócratas enormes márgenes en la costa oeste y en el noreste, una ventaja decidida en el voto popular, y a los republicanos una ventaja, aunque no tan grande, en el Colegio Electoral que en realidad elige al jefe ejecutivo de los Estados Unidos. En 2016, Trump aseguró la victoria al ganar Pennsylvania, Michigan y Wisconsin, estados tradicionalmente demócratas por el pequeño margen de alrededor de 100.000 votos en los tres estados.

Economía de Estados Unidos

El estado de la economía, particularmente el empleo, es históricamente la condición más reveladora para la reelección de un presidente.

Antes de la llegada de la pandemia a los Estados Unidos, la economía había sido el activo más fuerte del presidente Trump. Con un desempleo por debajo del 4% para todo 2019 y las tasas minoritarias en mínimos históricos, la expansión económica más larga de la historia y la creación de empleos junto con el aumento de los salarios para los trabajadores con salarios más bajos, el Presidente parecía encaminarse a una reelección relativamente fácil. La pandemia ha alterado casi todos los aspectos de ese cálculo.

El desempleo está en su punto más alto desde la Depresión, 46 millones de personas han solicitado beneficios por desempleo y 20 millones fueron despedidos en abril, aunque 2.5 millones fueron recontratados en mayo. Las ventas minoristas colapsaron un 16.4% en abril pero luego se dispararon un 17.7% en mayo, marcando cada mes el récord de todos los tiempos. La producción industrial cayó un 12.5% en abril y se recuperó solo un 1.4% en mayo.

El sentimiento del consumidor se ha recuperado desde su mínimo de abril, subiendo hasta los 78.9 puntos en el índice de junio de la Universidad de Michigan, pero está lejos de su máximo de casi una década de 101 puntos en febrero.

Las solicitudes iniciales de desempleo siguen siendo castigadoramente altas. El promedio móvil de cuatro semanas de las últimas cifras fue de 1.773.000 y las solicitudes continuadas se mantuvieron por encima de los 20 millones, aunque se había pronosticado una disminución.

Que el desempleo haya sido causado por cierres obligatorios del gobierno y restricciones sociales en la mayoría de los estados es menos importante para la elección que la capacidad de la administración de señalar una economía fuertemente reactiva. En general, los estadounidenses apoyaron las restricciones iniciales necesarias para contrarrestar la pandemia de coronavirus.

Reserva Federal y acciones gubernamentales

La Reserva Federal y el gobierno de Washington han realizado enormes esfuerzos para mitigar el impacto de los cierres pandémicos en individuos, familias y empresas en todo el país.

Se han otorgado o prestado más de seis billones de dólares en varios programas que proporcionan recursos financieros para mantener a los trabajadores en nóminas y como obsequios directos a las personas para ayudar con el desempleo. Estos gastos gubernamentales se suman a las 26 semanas estándar de beneficios por desempleo que pueden recibir casi todos los trabajadores despedidos.

Economía de los Estados Unidos y las elecciones

El pasado es menos importante que el futuro. Si bien no hay expectativas de que la economía o el mercado laboral recuperen su entusiasmo previo a la pandemia antes de las elecciones de noviembre, probablemente tenga menos importancia que la capacidad del presidente Trump de poder señalar una recuperación fuerte, aunque incompleta.

Tres factores determinarán la tasa de mejora en los próximos cinco meses. ¿La reapertura económica traerá a un gran número de personas de vuelta al trabajo? Los 2.5 millones de nuevos empleos en las nóminas no agrícolas NFP de mayo es una señal alentadora, pero debe aumentar rápidamente para que el impacto sea autosuficiente.

En segundo lugar, ¿fue el estallido del gasto del consumidor en mayo el resultado de tres meses de aplazamiento o es una indicación de que los estadounidenses están preparados para reanudar sus hábitos normales sin inmutarse por las persistentes restricciones sociales?

En tercer lugar, ¿la economía del consumidor alentará a los empleadores, especialmente a las pequeñas y medianas empresas, a traer de vuelta a los trabajadores, creando un ciclo de retroalimentación del empleo que conduzca a un mayor consumo y, a su vez, a una mayor contratación?

Si no hubiera otros factores más que un shock exógeno a la economía, el curso de la recuperación probablemente seguiría el camino descrito anteriormente.

La pandemia de coronavirus es desconocida. Si los estados se ven obligados a instituir cierres de negocios nuevamente y el desempleo aumenta, la mejora limitada que ha sucedido y la posibilidad de más se dañaría. Es probable que las víctimas no sean solo las oportunidades de reelección del presidente Trump, sino la perspectiva optimista que ha gobernado los mercados durante los últimos tres meses.

Pero incluso si los casos en los Estados Unidos continúan aumentando, los gobiernos pueden tener dificultades para volver a imponer restricciones debido a la tolerancia dada a las muchas protestas en las últimas semanas. Varios gobernadores han dicho que no volverán a imponer bloqueos empresariales.

Parece que el país puede tener que aprender a vivir con el virus hasta que se encuentre un tratamiento o una vacuna. Una economía estadounidense abierta pero cautelosa crecerá más lentamente que una totalmente restaurada.

Mercados: Renta variable, divisas y bonos del Tesoro

Los mercados no han empezado a descontar en el precio las elecciones de noviembre, ya que todavía están absorbidos por la reacción y la recuperación del pánico de la pandemia.

Las acciones se han recuperado fuertemente desde su mínimo del 23 de marzo. El S&P 500 cerró en los 3.097 el viernes pasado, cayendo solo un 4.12% en el año e incluyendo su máximo histórico de 3.393 del 19 de febrero. En los últimos 12 meses sube un 5.85%. El Dow ha tenido un éxito casi igual. Terminó en los 25.871 puntos la semana pasada, perdiendo un 9.35% este año y un 2.39% en los últimos 12 meses.

El dólar estadounidense ha devuelto toda la ganancia de su prima de riesgo de la pandemia frente a las principales divisas, con algunas como el euro y el dólar australiano volviendo a sus rangos de pre-pánico y otros como el yen japonés y la libra esterlina en niveles de principios del año pasado.

Los bonos del Tesoro son la parte aislada entre los tres principales mercados, con los rendimientos muy por debajo de sus rangos de febrero. El rendimiento de los bonos del Tesoro a 2 años estaba retornando un 0.188% el viernes, mucho más bajo que su cierre del 1.447% el 6 de febrero. El bono a 10 años cerró el viernes en el 0.699%, menos de la mitad de su cierre del 6 de febrero de 1.644%.

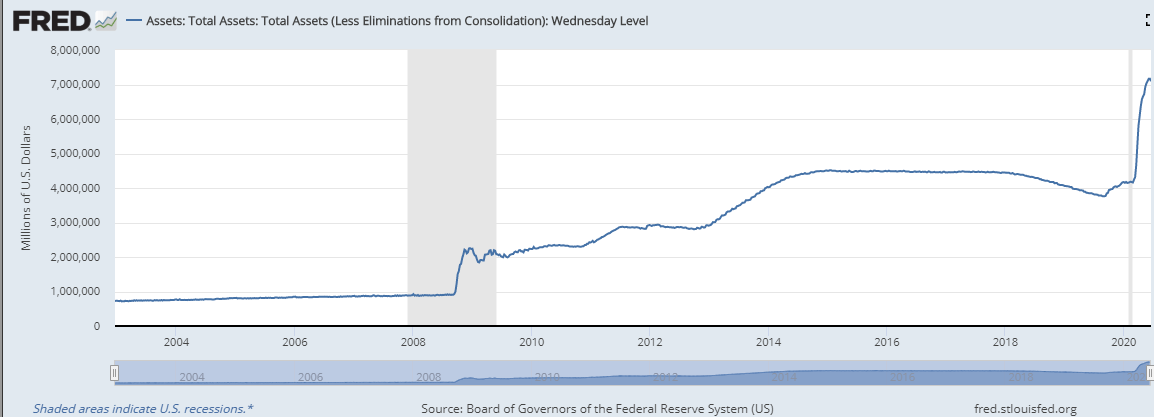

La disminución absoluta y sostenida de los rendimientos del Tesoro y las tasas de interés comerciales en general se debe únicamente a las renovadas compras de los bonos de flexibilización cuantitativa por parte de la Fed iniciadas en marzo. Los activos de la Fed se han disparado unos 3 billones de dólares en los últimos tres meses, casi tanto como la subida de 3.5 billones en los seis años de compras desde la crisis financiera, y han extendido sus compras a varios tipos de activos.

Conclusión: Los mercados y las elecciones

Es probable que los mercados sigan siendo independientes de las elecciones hasta el otoño. La razón es bastante simple. Las encuestas hasta el 3 de noviembre tienen poco valor predictivo. A falta de un cambio en los candidatos, lo que sucede entre ahora y el Día del Trabajo es el preliminar para el evento principal.

Históricamente, los candidatos republicanos y sus partidos han sido vistos como más favorables para las empresas, los mercados y mejores administradores de la economía. Eso ha estado cambiando en los últimos años con una mayoría del dinero de Wall Street destinado a la Sra. Clinton en 2016. Trump no fue enfáticamente el candidato del Partido Republicano o las corporaciones en esa elección.

Con el pronunciado movimiento hacia la izquierda del Partido Demócrata en los últimos cuatro años, ese equilibrio puede cambiar nuevamente. El Sr. Biden se presentará como moderado, pero será difícil descartar las muchas voces alternativas y mucho más radicales del partido. Todas las ciudades que han vivido disturbios han estado bajo control demócrata durante muchos años, un hecho que puede no perderse en el electorado y que la campaña de Trump seguramente usará.

Para julio y agosto, la recuperación económica y el progreso de la pandemia serán el foco central de los mercados. Cuanto más rápido y seguro sea el crecimiento económico, mayores serán las posibilidades de que el presidente Trump sea reelegido en noviembre.

Si la economía continúa mejorando, las ganancias en renta variable y el dólar no deben considerarse un reflejo de las crecientes probabilidades del presidente Trump, sino la interacción normal entre los mercados y Main Street.

La actitud de los mercados ante esta elección y su inusual panorama económico, político y cultural, junto con el enorme grado de polarización en el electorado, pueden hacer que un análisis estrictamente bueno o malo sea casi imposible.

El enfoque de Trump hacia la política y la economía es bien conocido, los mercados aún no han tenido noticias de Biden.

Autor

Joseph Trevisani

FXStreet

Sr. Trevisani comenzó sus veintiocho años de carrera en los mercados financieros en Credit Suisse en Nueva York y Singapur, donde trabajó durante 12 años como comerciante de divisas interbancario y gerente de mesa de operaciones.