Ha sido una semana ajetreada para los mercados financieros. Las declaraciones de los bancos centrales, las cuestiones geopolíticas, los datos económicos y los informes de ganancias han sacudido los mercados, y la gran mayoría de los índices de EE.UU., Europa y Asia se encaminan hacia otra pérdida semanal. El FTSE 100 se está resistiendo a esta tendencia, pero como ya hemos mencionado, cuando los rendimientos del FTSE 100 se ajustan por divisas, registra un pequeño descenso en la semana debido a la fortaleza del dólar.

A continuación, echamos un vistazo a tres gráficos que deberían ayudar a explicar qué están haciendo los mercados y por qué.

Las grandes capitalizaciones siguen dominando

Si pensaba que el rendimiento de los mercados bursátiles estadounidenses se estaba ampliando, piénselo de nuevo. En los últimos días, 35 empresas han alcanzado mínimos de cuatro semanas en el S&P 500, y sólo una compañía ha logrado un nuevo máximo de cuatro semanas. Esto no sugiere que el rendimiento del S&P 500 se esté ampliando. Además, aunque se prevé que el S&P 500 registre un crecimiento de los beneficios del 7% anual en el primer trimestre, los analistas han recortado sus estimaciones de beneficios para 7 de los 11 sectores del S&P 500, incluidos los de materiales y energía. Los servicios de comunicaciones, que incluyen Meta, y el sector tecnológico han visto revisadas al alza sus previsiones de ganancias. Esto sugiere que el sector tecnológico podría liderar de nuevo la temporada de ganancias, lo que podría hacer que estos valores resultaran más atractivos a medida que avanzamos hacia el segundo trimestre.

El siguiente gráfico muestra el S&P 500 y el S&P 500 de igual ponderación, que elimina el efecto de los gigantes tecnológicos que dominan el índice de valores estadounidenses. Como puede verse, el S&P 500 ha superado al índice ponderado por igual durante este reciente periodo de turbulencias, lo que sugiere que los inversores siguen favoreciendo a las compañías más grandes, incluidas las tecnológicas.

Fuente: XTB y Bloomberg

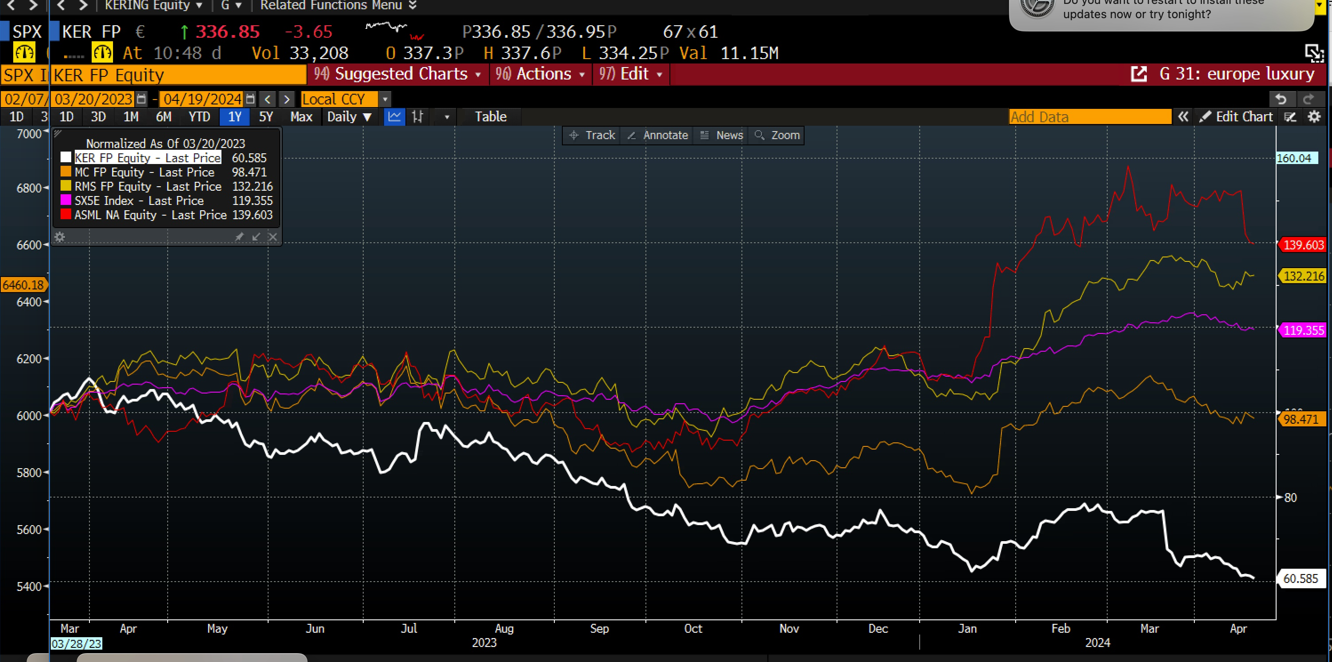

Los sectores clave de la renta variable europea atraviesan dificultades

El siguiente gráfico muestra las casas de lujo europeas, junto con el fabricante de chips semiconductores ASML y el índice general Eurostoxx 50. Este gráfico se ha normalizado para mostrar cómo se mueven juntos a lo largo de un año. Como puede verse, el sector del lujo está atravesando dificultades, siendo LVMH y Kerring los más débiles, con un rendimiento inferior al del índice general Eurostoxx 50 en los últimos meses. LVMH se ha visto afectada por la inquietud en torno a la demanda china, y ha registrado unas ventas comparables en Asia un 6% inferiores a las del año pasado. ASML, el creador holandés de equipos para chips, también se desplomó esta semana, tras presentar una previsión más débil de pedidos para el segundo trimestre.

Curiosamente, los analistas están revisando sus expectativas de ganancias en Europa para este año, lo que podría ser positivo para las cotizaciones bursátiles. Sin embargo, para contrarrestar esto, el lujo y la tecnología son sectores importantes para Europa. Si siguen rindiendo por debajo de lo esperado, podría dificultar la recuperación de los índices europeos a corto plazo.

Fuente: XTB y Bloomberg

Expectativas divergentes sobre los tipos de interés

El mercado está recalibrando sus expectativas de recortes de los tipos de interés. En la actualidad, el mercado espera que el BoE recorte los tipos dos veces este año, el BCE algo más de tres, mientras que la Fed sólo tiene previsto un recorte, con una probabilidad más o menos pareja de un segundo recorte. El gráfico siguiente muestra dónde espera el mercado que acaben los tipos de interés este año el BCE, el BoE y la Fed. Como puede verse, todos siguen moviéndose en la misma dirección, pero hay una ligera variación en la magnitud de los recortes.

El riesgo es que el BCE y el BoE no se sientan cómodos divergiendo totalmente de la Fed. Mientras que un recorte sin que la Fed le siga debería ser aceptable, un ciclo de recortes prolongado si la Fed mantiene los tipos o incluso los sube es improbable. Robert Holzmann, miembro del BCE, lo achaca a la persistente inflación en EE.UU., que podría hacerse visible en otras partes del mundo más adelante. Hay otra razón por la que el BCE y el BoE no pueden divergir demasiado de la Fed: relajar la política monetaria cuando la Fed no sigue el ejemplo puede hacer bajar el euro y la libra frente al dólar, lo que puede provocar una inflación importada, y puede perjudicar al crecimiento económico. Así pues, aunque se ha hablado mucho de la divergencia de los tipos de interés, creemos que los responsables del BCE y del BoE podrían rebajar las expectativas de recorte de tipos en las próximas semanas, si parece más probable que la Fed mantenga los tipos durante el resto de este año. Si esto ocurre, podría aumentar la volatilidad del mercado.

Fuente: XTB y Bloomberg

Últimos Análisis

CONTENIDO RECOMENDADO

EUR/USD Pronóstico: El sesgo bajista persiste por debajo de 1.0800 Premium

El comportamiento inconcluso del Dólar estadounidense provocó un movimiento igualmente oscilante en el EUR/USD el jueves, siempre en torno a la zona de 1.0700. Este impulso irresoluto del Dólar se produjo de la valoración...

GBP/USD Pronóstico: La Libra esterlina necesita superar 1,2550 para atraer a los alcistas Premium

El GBP/USD comenzó a ceder tras las ganancias registradas el miércoles. La resistencia crítica para el par se sitúa en 1,2550. La mejora del clima de riesgo podría limitar las subidas del Dólar a última hora del día.

USD/JPY mantiene las pérdidas tras la decisión de la Fed

El USD/JPY cotiza en 157.42 y mantiene las pérdidas diarias del miércoles tras la decisión de la Reserva Federal de mantener los tipos en el 5.5%. En el gráfico diario, el RSI para el USD/JPY ilustra un movimiento a la baja desde el territorio de sobrecompra, lo que indica una posible reversión bajista.

Fed sin cambios (y por largo tiempo)

Powell enfatizó además que harán falta al menos tres mediciones adicionales de inflación para comenzar a recortar la tasa. De esta forma se extiende al menos hasta septiembre la oportunidad de empezar un ciclo algo más blando en materia de política monetaria, lo cual a su vez redundará en un Dólar más fuerte en los próximos meses.

Estados Unidos genera 192.000 empleos privados ADP en abril, superando los 175.000 estimados

El informe de empleo privado publicado por Automatic Data Processing (ADP) ha revelado que Estados Unidos creó 192.000 puestos de trabajo en abril. Además, el dato de marzo fue fuertemente revisado al alza, subiendo a 208.000 desde 184.000. El dato ha superado en 17.000 empleos las expectativas del mercado, ya que se esperaban 175.000.