El 67% de los españoles piensa que el impacto económico del Covid-19 durará entre 6 meses y dos años

La crisis del Covid-19 y sus consecuencias generan preocupación e incertidumbre entre los inversores. Según el Estudio Global de Inversión de Schroders 2020, en el que han participado más de 23.000 inversores de 32 lugares de todo el mundo, el 67% de los inversores españoles considera que el impacto de la crisis económica provocada por la pandemia durará entre 6 meses y 2 años.

Este porcentaje es ligeramente superior al registrado en el continente europeo (63%) y equivalente al registrado en las Américas. De media, los inversores españoles estiman que los efectos negativos del COVID19 en la economía durarán 1,78 años (ver gráfico), en línea con los inversores globales (1,73 años).

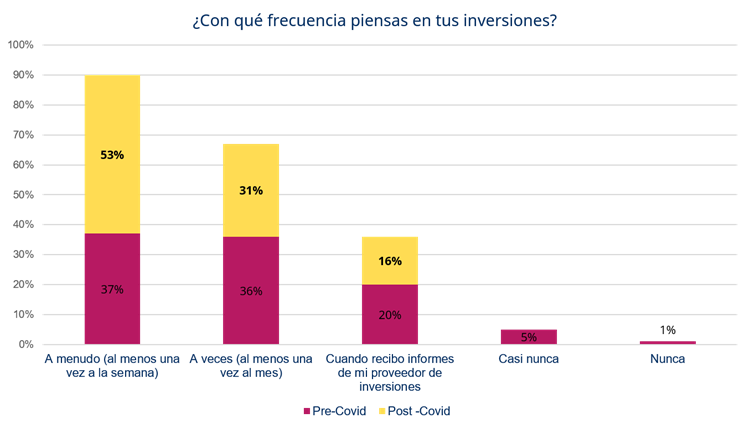

Por otro lado, el estudio muestra que ha aumentado la inquietud por las inversiones de los encuestados, ya que si antes de la crisis del Covid19 tan solo un 37% de los españoles pensaban con frecuencia en sus inversiones (35% a nivel global), este porcentaje ha pasado al 53% tras la crisis. A nivel global este porcentaje también ha aumentado hasta el 49%.

El Estudio Global de Inversión de Schroders 2020 también revela que a pesar de que el 65% de los inversores españoles declaran experimentar niveles bajos o inexistentes de preocupación ante caídas de los mercados en periodos cortos de tiempo (un porcentaje menor que la media europea de 71%), cuando los mercados bursátiles atravesaron un período de volatilidad en febrero y marzo de 2020 el 76% de los inversores españoles hizo cambios en su cartera durante esos meses, el mismo porcentaje que nuestros vecinos europeos.

A pesar de la dramática situación económica, las expectativas de rentabilidad media anual del inversor español para los próximos cinco años siguen siendo optimistas, alcanzando el 10,03%. Estas expectativas son superiores a las de la media europea (9,4%) pero inferiores a otras regiones como el continente americano, donde esperan un 13.15% o Asia donde esperan un 11.46%. El optimismo es aún más marcado que en el estudio realizado en 2019, cuando los españoles esperaban que sus inversiones generasen una rentabilidad media durante los próximos 5 años del 9,2% anual. Al margen del contexto macroeconómico, las prioridades que los inversores españoles plantean a la hora de destinar el gasto de la renta disponible están la jubilación (primera prioridad para el 27% de los encuestados), la inversión en activos como renta variable, renta fija o materias primas (primera prioridad para el 24%) y depositar el dinero en una cuenta de ahorros (primera prioridad para el 16% de los encuestados). La misma tendencia se confirma entre los inversores encuestados a nivel global.

Entidades bancarias: punto de referencia para el asesoramiento financiero

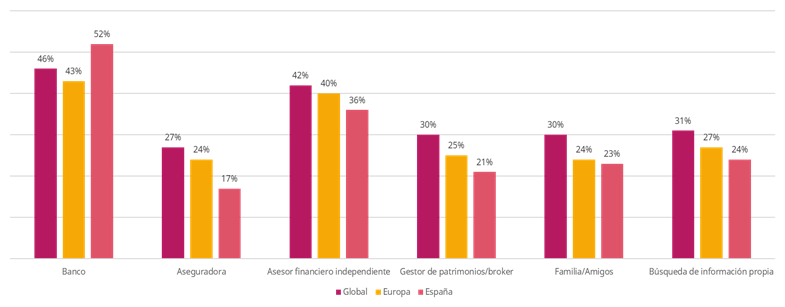

Por otro lado, la mayoría de encuestados españoles (52%) continúa teniendo al banco como referente para solicitar servicios de asesoramiento financiero. A nivel global, el porcentaje se sitúa ligeramente por debajo (46%). Este comportamiento es más frecuente entre los inversores de mayor edad. Así, en España, un 60% de los babyboomers[1] acude al banco frente al 47% de los millennials[2].

El primer acontecimiento vital que invita a los encuestados españoles a solicitar asesoramiento financiero es la recepción de herencias. De hecho, un 43% de los españoles lo hace frente al 33% de la media global. Este comportamiento es más notorio entre los millennials españoles (50%). Para los babyboomers, el momento clave para solicitar asesoramiento es cuando se acercan a la jubilación (45%).

En cuanto a su conocimiento sobre inversiones, el 50% de los entrevistados españoles lo denomina como intermedio. Más de un tercio (38%) lo califica como experto/avanzado y el 12% restante como principiante/básico. Asimismo, el 44% de los encuestados españoles atribuye a las instituciones estatales la responsabilidad de asegurar que los ciudadanos disponen del suficiente conocimiento financiero; no obstante, solo el 28% afirma haberlos adquirido a través de esta fuente, mientras que el grueso de los encuestados (71%) confirma haber sido autodidactas en cultura financiera.

Carla Bergareche, directora general de Schroders para España y Portugal, añadió: “No hay duda de que el impacto del Covid-19 en las economías, los mercados y nuestra vida en general será sustancial en los próximos años. Los inversores españoles son conscientes de ello, sin embargo, siguen teniendo unas expectativas de rentabilidad a priori demasiado optimistas, sobre todo en este entorno de tipos bajos, bajo crecimiento y valoraciones ajustadas. Esto pone de manifiesto la importancia del asesoramiento a la hora de definir nuestros objetivos de inversión y entender qué podemos esperar. La pandemia es vista por muchos como el último cisne negro, pero ahora más que nunca tenemos que aferrarnos a nuestros principios de inversión y mantener el foco en la diversificación y el largo plazo”.

[1] Babyboomers (entre 51 y 70 años)

[2] Millennials (entre 18 y 37 años)

Autor

Equipo de analistas Schroders

Schroders

Schroders plc es una empresa multinacional británica de gestión de activos, fundada en 1804. La compañía emplea a más de 4700 personas en 30 países de Europa, América, Asia, África y Oriente Medio.