EE.UU. no incurrirá en impago de su deuda de 39 billones de dólares: Por qué se avecina la represión financiera y el Oro es la única protección

A medida que la deuda nacional de EE.UU. supera los 39 billones de dólares, los responsables políticos se enfrentan a una trayectoria económica insostenible que amenaza al sistema financiero global. Dado que un impago oficial es impensable y la austeridad fiscal es políticamente inviable, es cada vez más probable que el Gobierno de EE.UU. recurra a la represión financiera, manteniendo artificialmente los tipos de interés por debajo de la inflación para erosionar el valor real de su deuda.

Este cambio macroeconómico podría desencadenar una de las mayores transferencias de riqueza de la historia, lo que situaría estructuralmente al Oro como principal beneficiario y como cobertura esencial para los inversores.

La magnitud del problema de 39 billones de dólares

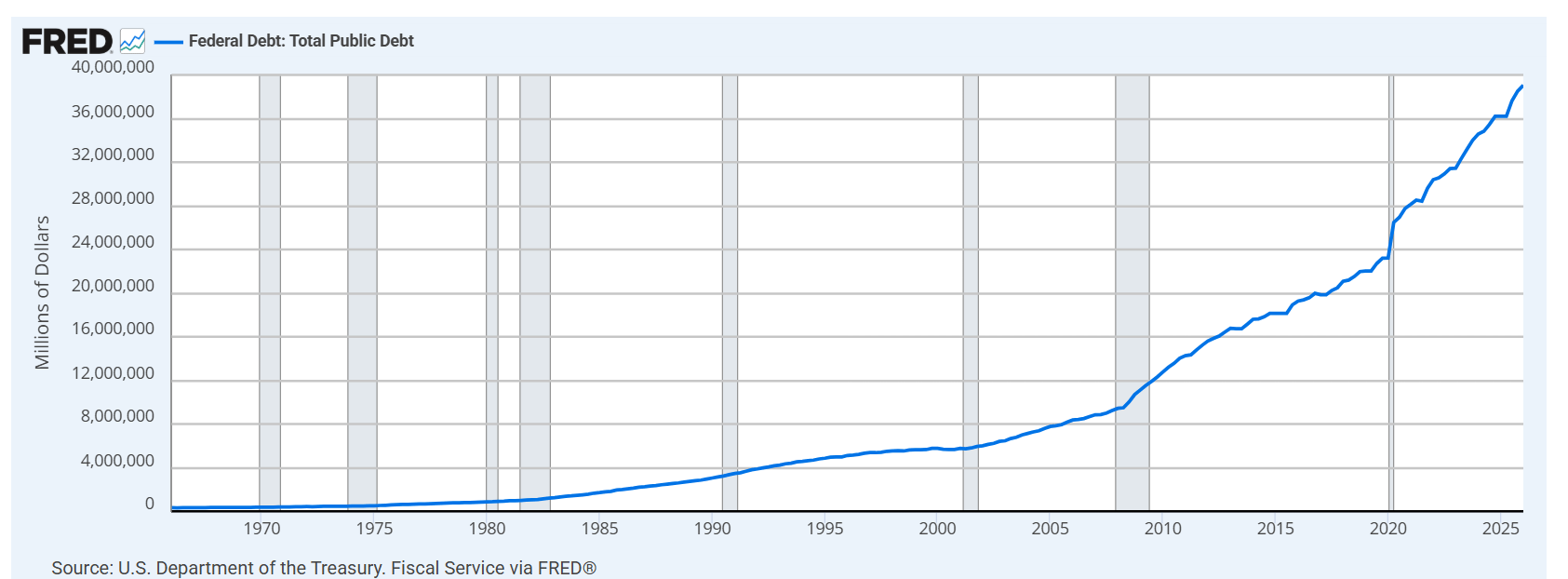

El gráfico histórico de la deuda federal de EE.UU. alcanzó la asombrosa cifra de 39 billones de dólares en el primer trimestre de 2026. La deuda se ha vuelto parabólica en las dos últimas décadas; hace 20 años, la deuda del Gobierno estadounidense apenas superaba los 8 billones de dólares. En dos décadas, se ha multiplicado casi por cinco, disparándose especialmente tras la COVID-19.

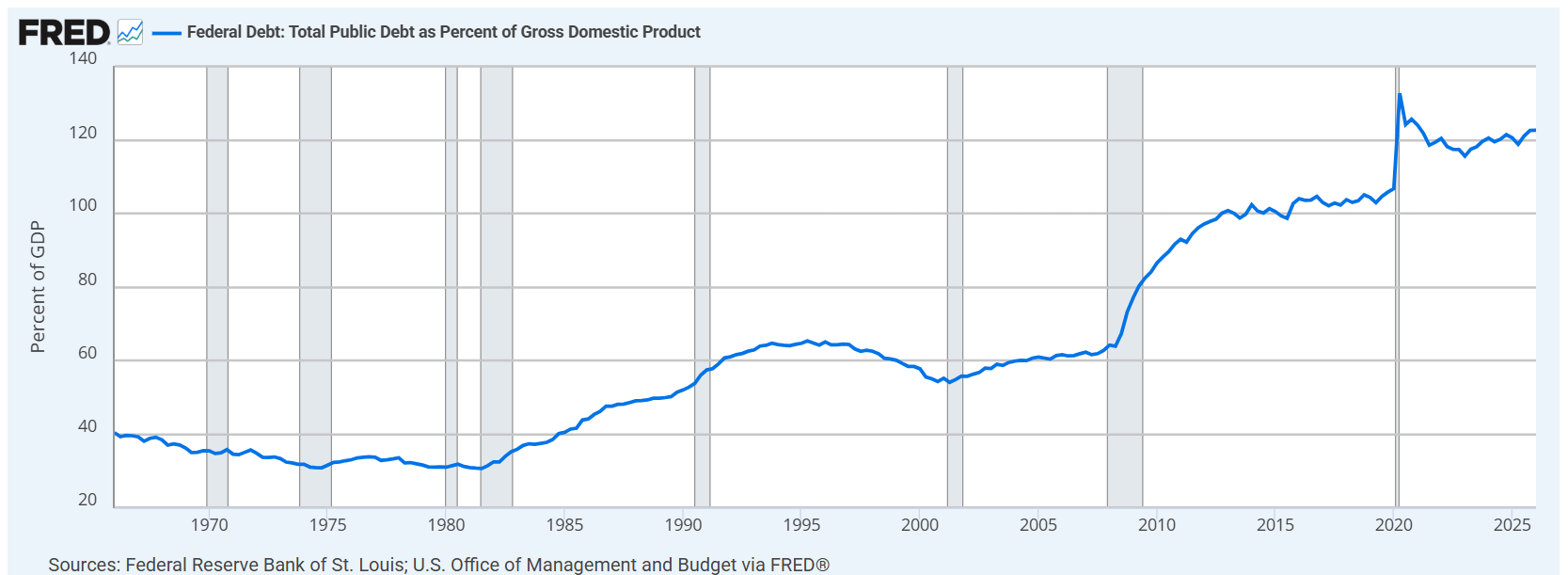

Sin embargo, fijarse solo en la cifra nominal es incompleto sin comparar la deuda federal de EE.UU. con el PIB, donde actualmente se sitúa por encima del 120%. Esto significa que el dinero que debe el Gobierno estadounidense es mayor que todo lo que produce la mayor economía del mundo en un solo año.

La tendencia sigue al alza y es totalmente insostenible. En algún momento, los responsables políticos de Washington, DC, ya sea el Secretario del Tesoro de EE.UU., Scott Bessent, el nuevo presidente de la Fed, Kevin Warsh, o ambos actuando de forma coordinada, tendrán que arreglar esto. De hecho, es posible que ya estén trabajando en ello a puerta cerrada.

Las tres opciones a las que se enfrenta Washington

Solo hay tres formas de resolver un problema de deuda pública:

- Opción uno: Impago. Esto no va a ocurrir. Estados Unidos puede imprimir la moneda en la que está denominada su deuda, y un impago formal haría estallar todo el sistema financiero global.

- Opción dos: Austeridad fiscal. Esto requiere recortar el gasto y subir los impuestos para generar grandes superávits primarios durante años. Aunque es la vía fiscalmente responsable, es políticamente inviable. Ningún político quiere recortar los servicios sociales, reducir el gasto en defensa y subir los impuestos dentro de un ciclo electoral interminable que puede sacarlo del cargo en muy poco tiempo.

- Opción tres: Represión financiera. Este es el escenario en el que los inversores deben centrarse. Si esta es la vía que elige EE.UU., podría convertirse silenciosamente en uno de los temas macroeconómicos más importantes de la próxima década.

La represión financiera no solo cambia la dinámica de la deuda del Gobierno estadounidense; cambia fundamentalmente qué activos ganan, cuáles pierden, y cómo debería posicionar su cartera.

Entendiendo la represión financiera

El stock de deuda pública de EE.UU. se ha disparado y no muestra signos de detenerse: los costes por intereses están aumentando, lo que agrava el problema, y el sistema político tiene casi ningún apetito por una verdadera disciplina fiscal.

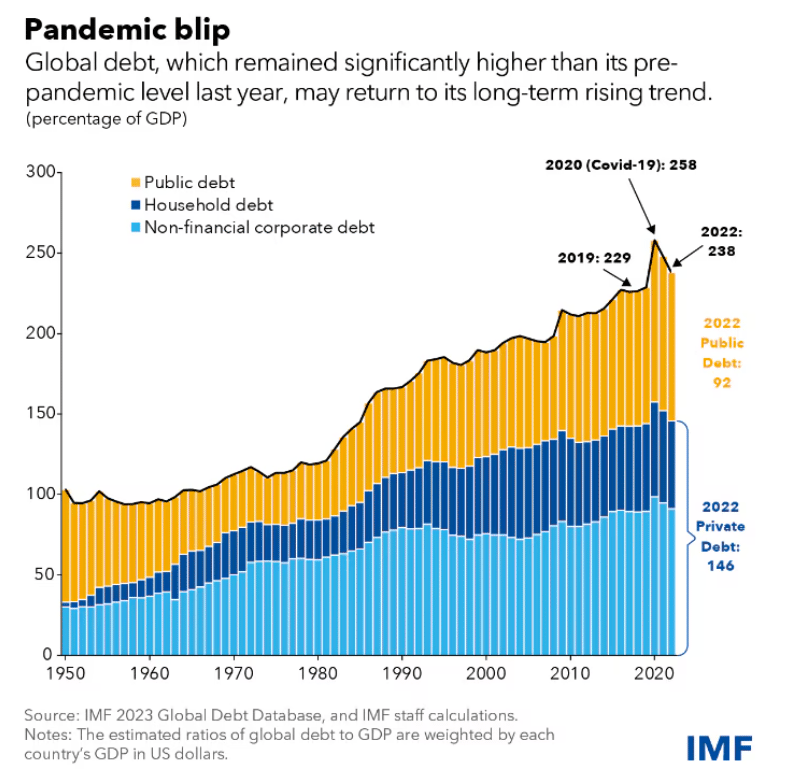

Pero esto no es algo aislado de Estados Unidos. El Foro Económico Mundial señala que la deuda pública mundial ha superado los 100 billones de dólares, lo que equivale aproximadamente al 93% del PIB mundial. Mientras tanto, los gobiernos de todo el mundo se enfrentan a un trilema fiscal: la necesidad de gastar más en seguridad debido al aumento de los conflictos armados, el envejecimiento de la población y las crecientes necesidades derivadas del cambio climático.

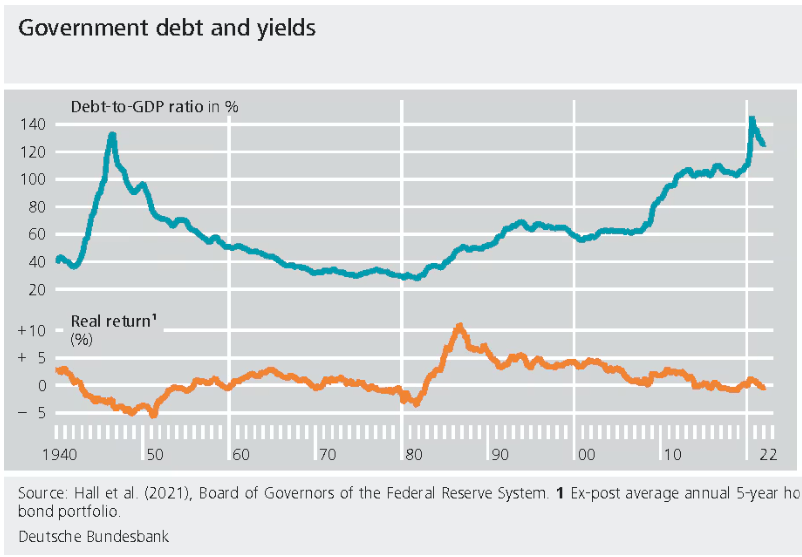

Para entender cómo abordar esto sin hundir el crecimiento ni provocar una reacción negativa de los votantes, podemos mirar a la historia. EE.UU. ya tiene experiencia en represión financiera, concretamente durante los años posteriores a la Segunda Guerra Mundial. La victoria aliada no llegó sin coste; después de 1945, la ratio deuda federal/PIB de EE.UU. superó el 100%, acercándose a los niveles que vemos hoy. Sin embargo, en 1974, esa ratio había caído al 24%.

Para lograrlo, el gobierno estadounidense recurrió a la inflación para reducir su deuda. Mantuvieron el crecimiento nominal del PIB, limitaron las tasas de interés, obligaron a los bancos a comprar bonos del gobierno estadounidense y permitieron que la inflación contribuyera en parte a la reducción de la deuda. Esa es la esencia de la represión financiera: una transferencia gradual de riqueza de los ahorradores al Estado.

El mecanismo en sí es sencillo: si mantiene los tipos de interés por debajo de la inflación durante suficiente tiempo, el valor real de la deuda pública se reduce con el tiempo.

Considere los componentes del PIB: inflación (niveles de precios) y crecimiento (producción total). Si ambos suben, el crecimiento del PIB se acelera. Por el otro lado de la fórmula, la deuda está influida por el principal y por el tipo de interés pagado para su servicio. Si el PIB nominal aumenta debido a la inflación y al crecimiento, pero los costes de financiación del Gobierno se mantienen artificialmente reprimidos, la ratio deuda/PIB puede caer incluso si el stock nominal de deuda sigue aumentando.

El gobierno no necesita "pagar" 39 billones de dólares de la misma manera que un hogar paga una hipoteca; solo necesita hacer que esa deuda sea menor en relación con el tamaño de la economía. La forma más fácil de hacerlo es inflar el denominador mientras se mantiene bajo control el coste de la deuda.

El manual moderno para diluir la deuda

Históricamente, los responsables de las políticas han elegido la inflación antes que el dolor fiscal, y podrían hacerlo de nuevo en una forma más sutil y moderna. La represión financiera para diluir una deuda pública masiva requiere cuatro elementos clave:

- La inflación se mantiene por encima del objetivo durante más tiempo.

- Las tasas reales se mantienen demasiado bajas durante demasiado tiempo.

- Presión para mantener ordenados los mercados de bonos soberanos.

- Decisiones de política que favorecen discretamente la sostenibilidad de la deuda por encima del poder adquisitivo de los ahorradores.

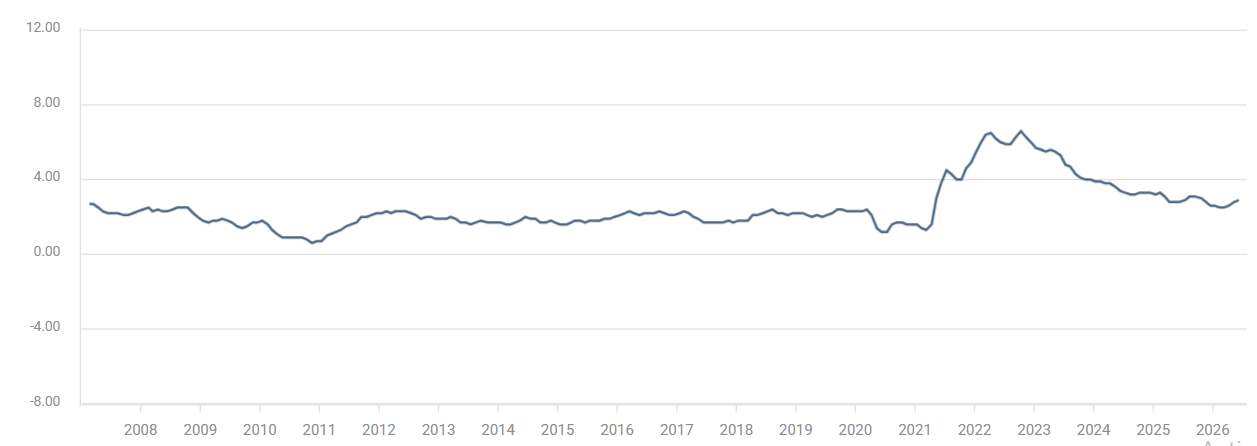

El primer elemento ya se ha estado produciendo. La última vez que el IPC subyacente de EE.UU. registró una cifra por debajo del objetivo del 2% de la Reserva Federal fue en abril de 2021, lo que marca más de cinco años de inflación elevada.

El segundo elemento, mantener las tasas bajas, ha estado en el centro de las prioridades políticas. Donald Trump ejerció anteriormente una presión política significativa sobre la Fed para bajar las tasas de interés incluso cuando la inflación se situaba muy por encima del objetivo del 2%.

El recién nominado jefe de la Fed por Trump, Kevin Warsh, ha hecho hincapié en la independencia de la Reserva Federal y ha priorizado la inflación en sus primeras apariciones públicas, pero sus ideas de política bajo el radar cuentan una historia diferente. La intención de Warsh de reducir la orientación futura y trasladar las medidas de inflación desde las cifras principales a indicadores más opacos de media recortada podría, en última instancia, dar a la Fed la flexibilidad para bajar las tasas.

Los elementos finales implican suprimir los rendimientos. Tras caer durante treinta años, los rendimientos de los bonos del Tesoro estadounidense a 10 años han estado subiendo desde la pandemia, aumentando sustancialmente los costes de financiación del Gobierno. El Gobierno de EE.UU. necesita que los rendimientos bajen, lo que significa que necesita que aumente la demanda de bonos del Tesoro de EE.UU.

Para lograrlo cuando el mercado se aleja de los bonos soberanos, los responsables de las políticas pueden recurrir a manuales del pasado: obligar a los bancos a mantener bonos del Tesoro de EE.UU. por ley, de forma similar a la Banking Act de 1933 o a los acuerdos Fed-Tesoro de la posguerra. Kevin Warsh en la Fed y Scott Bessent en el Tesoro tienen las claves para poner en marcha este régimen.

Por qué el Oro se convierte en la cobertura definitiva

La represión financiera es una mala noticia para cualquiera que mantenga activos que no puedan superar a la inflación. Si la inflación se sitúa en el 4% pero su efectivo rinde un 2%, pierde poder adquisitivo cada año. Si posee bonos de larga duración y los rendimientos están limitados mientras la inflación sigue persistente, su rentabilidad real se ve aplastada. Este es el impuesto oculto que diluye los saldos bancarios y los rendimientos de los bonos, transfiriendo riqueza de los ahorradores a los prestatarios y de los tenedores de efectivo a los gobiernos.

Por el contrario, el Oro tiende a comportarse mejor cuando los rendimientos reales caen, la confianza en la política monetaria fiduciaria se deteriora o los inversores quieren protección frente a la devaluación monetaria. Si el Gobierno suprime artificialmente los costes de financiación mientras permite que la inflación siga avanzando, las tasas de interés reales permanecen negativas, un entorno que es estructuralmente favorable para el Oro.

En un régimen represivo, el Oro se convierte en una cobertura frente a tres cosas al mismo tiempo:

- La inflación erosiona el poder adquisitivo.

- Los bancos centrales toleran rendimientos reales negativos.

- El riesgo de credibilidad a largo plazo de utilizar una moneda como herramienta de gestión de la deuda.

Esto no significa que el Oro suba en línea recta. Tras un repunte histórico y sin precedentes, el brillante metal experimentó una fuerte corrección desde 5.500$ hasta por debajo de 4.000$.

A corto plazo, el Oro seguirá cotizando en función de las expectativas sobre la Fed, el Dólar estadounidense, los rendimientos y el posicionamiento del mercado. Pero estructuralmente, si la combinación de políticas se desplaza hacia inflar la deuda, el Oro pasa de ser una operación táctica a una cobertura de política monetaria crítica.

Cinco señales macroeconómicas que los operadores deben vigilar

Para identificar si esta tesis se está desarrollando activamente en tiempo real, los traders deberían vigilar cinco señales clave:

- Rendimientos reales: Si la inflación sigue persistente pero los rendimientos nominales dejan de subir lo suficiente como para compensar a los inversores, aumenta el riesgo de represión.

- Lenguaje de la Fed sobre la inflación: Busque señales de que los responsables de las políticas están tolerando una inflación por encima del objetivo durante periodos más largos mientras desplazan su atención hacia el crecimiento económico o la estabilidad de la deuda.

- Política del mercado del Tesoro: Vigile cualquier implementación de supresión de rendimientos, un fuerte apoyo del balance o presión política para contener los costes de financiación.

- Trayectoria fiscal: Si los déficits siguen siendo enormes y no existe un apetito político creíble por la austeridad del gasto, el incentivo para la represión financiera se fortalece.

- Oro frente a bonos: Si el Oro empieza a superar a la renta fija mientras los rendimientos reales de los bonos se deterioran, el mercado está descontando activamente un régimen temprano de represión.

La conclusión es clara. El Gobierno de EE.UU. no elegirá entrar en impago, ni soportará el dolor fiscal extremo que sería necesario para devolver realmente 39 billones de dólares de deuda. Esto deja a la represión financiera como la opción políticamente más conveniente, un mundo en el que la inflación diluye la carga de la deuda, las tasas se mantienen artificialmente bajas y los ahorradores soportan la peor parte. Si este es el camino por delante, pasa de ser una simple historia de deuda a una historia crítica de asignación de activos, y el Oro sigue siendo uno de los claros ganadores.

(Este artículo fue creado con la ayuda de una herramienta de Inteligencia Artificial y revisado por un editor. Más información.)

Autor

Dhwani Mehta

FXStreet

Dhwani Mehta, Editora y Analista, cuenta con diez años de experiencia analizando y cubriendo los mercados globales. Está especializada en Forex y Materias Primas.