Dónde pueden refugiarse los inversores ante las tensiones en Oriente Medio

Este artículo ha sido escrito por Wolf von Rotberg, estratega de renta variable en J. Safra Sarasin Sustainable AM

Aunque en los últimos días se han intensificado los esfuerzos diplomáticos para contener las repercusiones regionales del atentado de Hamás del 7 de octubre contra civiles israelíes, persisten graves riesgos a la baja.

En los últimos 50 años, hemos analizado la evolución de los precios de los activos en tiempos de conflictos en Oriente Medio y, como era de esperar, hemos observado que el petróleo ha sido el activo más afectado. Si se tienen en cuenta todos los conflictos, los precios del petróleo subieron de media alrededor de un 40%. Los conflictos que se limitaron a la región de Israel/Palestina produjeron un aumento medio del precio del 9%, igualando la subida del 8% del precio del petróleo desde los atentados. Aun así, recomendamos protegerse contra una nueva escalada de las tensiones, preferiblemente con posiciones que resulten atractivas incluso si el conflicto sigue contenido. Entre ellas la renta variable británica, la duración de alta calidad/crédito corto y la corona noruega.

El ataque de Hamás contra aldeas israelíes hace dos semanas no sólo ha creado un dolor insufrible entre los civiles y las familias, sino que ha abierto la puerta a una espiral creciente de violencia en Oriente Medio. Las consecuencias geopolíticas de las acciones son difíciles de prever, pero la gran variedad de actores e intereses en la región hace posible que se den numerosos escenarios de riesgo que podrían recordar a las guerras de Oriente Medio de la década de 1970. Sin embargo, esto no es un hecho, ya que se están realizando grandes esfuerzos diplomáticos para limitar el conflicto a Gaza y evitar que se extienda a otras partes de la región.

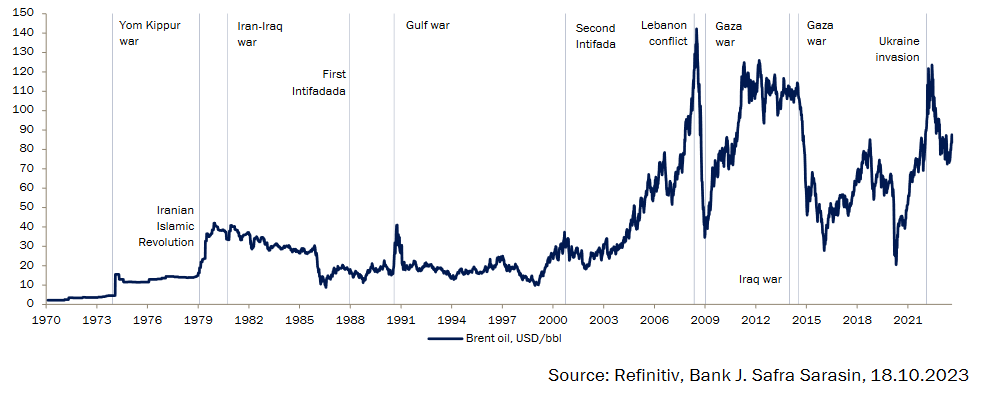

Dada la incertidumbre que rodea posibles acontecimientos, echamos un vistazo a los anteriores conflictos para obtener una posible orientación sobre cómo protegerse frente a una nueva escalada de la situación. El activo que más se ha visto afectado por el aumento de las tensiones en Oriente Medio es el petróleo, ya que la región sigue produciendo más de un tercio del suministro diario. En particular, la producción de Irán, octavo productor global de crudo, estaría en peligro en caso de una escalada. Después de que las exportaciones iraníes cayeran por debajo de los 500.000 bbl/d en 2020, su producción se ha recuperado hasta una cifra estimada de 1,5 millones de bbl/d en septiembre, en parte como reflejo de la relajación de la aplicación de las sanciones estadounidenses. Un nuevo endurecimiento de las sanciones podría eliminar hasta 1 millón de barriles diarios de la producción mundial. Además, un aumento de la incertidumbre sobre los suministros de Arabia Saudí podría provocar fácilmente una subida de los precios similar a la que se produjo en respuesta a la invasión de Ucrania en 2022. En aquel entonces, los precios del petróleo subieron un 30% en cuestión de dos semanas antes de establecerse en torno a un 15% por encima de los niveles previos a la guerra (Gráfico 1).

Gráfico 1: los precios del petróleo han subido bruscamente cada vez que los conflictos se extienden por Oriente Medio

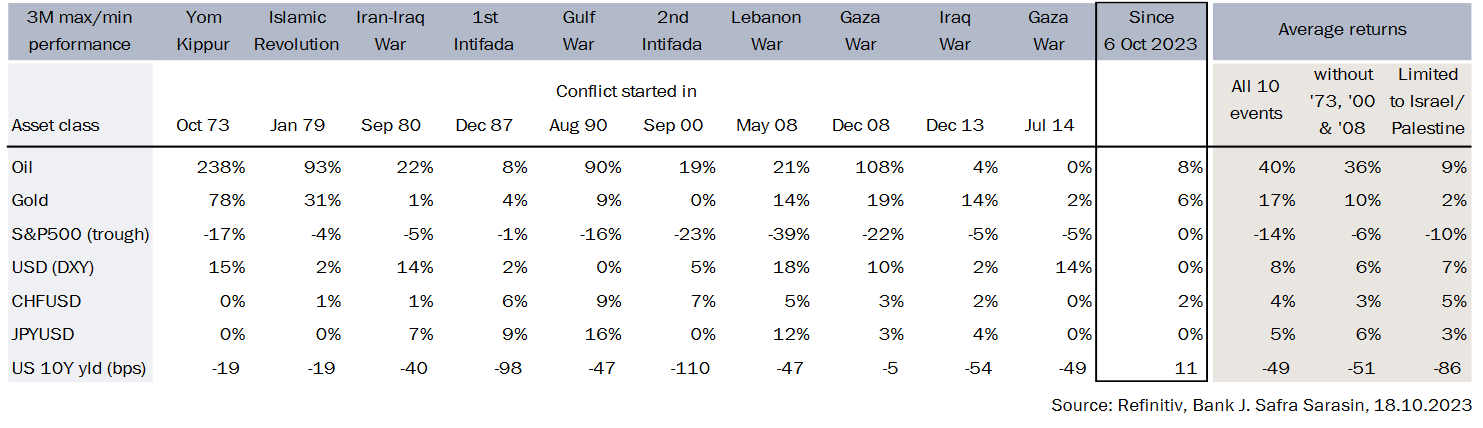

Si nos remontamos más atrás en la historia, la variación media del precio del petróleo ha sido de entre el 35% y el 40% en respuesta a un aumento de las tensiones en Oriente Medio. No obstante, lo que está claro es que cada conflicto es diferente y el mercado del petróleo también ha cambiado. Estados Unidos es hoy el mayor productor de crudo, lo que hace al mercado más resistente a un escenario como el del embargo petrolero de los años 70, cuando los precios se multiplicaron por más de tres. Además, mientras se pudo contener localmente la propagación de los enfrentamientos en la región de Israel/Palestina, el impacto sobre el petróleo fue bastante moderado. Normalmente, los precios sólo suben un 9% en un conflicto localmente contenido, lo que sitúa la subida del 8% de las dos últimas semanas justo donde debería estar (Gráfico 2).

Gráfico 2: los rendimientos dependen de la extensión regional del conflicto, y las recientes subidas del precio del petróleo están en consonancia con pasados conflictos contenidos

El único otro activo que ha registrado un movimiento significativo en las dos últimas semanas es el oro, con una subida del 6% desde los atentados. Sorprendentemente, esto se ha producido con una subida de 11 puntos básicos en los rendimientos del bono a 10 años de EE.UU., lo que indica que los mercados de renta fija no han tomado realmente nota del ataque y hasta ahora no están descontando un impacto significativo en el ciclo global.

Otros activos apenas se han movido en respuesta al ataque. La renta variable estadounidense se ha mantenido plana y los mercados de divisas prácticamente sin cambios. Esperamos que estos movimientos sigan siendo limitados y que apenas tengan repercusiones en los precios de los activos, siempre y cuando se pueda suponer con seguridad que el conflicto no se extiende a otras partes de la región. En este sentido, pueden considerarse positivos los esfuerzos diplomáticos de los últimos días, en los que se ha pedido mesura y que las demás partes se mantengan al margen del conflicto.

Sin embargo, aunque la probabilidad de una escalada brusca ha ido disminuyendo en los últimos días, recomendamos tres coberturas contra un posible empeoramiento de la situación, que también consideraríamos atractivas por sí solas:

-

En renta variable, el mercado británico se beneficiaría tanto de una subida de los precios del petróleo como de un fortalecimiento del dólar estadounidense. Esto se debe a la considerable ponderación de la energía en el índice y a la elevada exposición a los ingresos extranjeros. El mercado de renta variable de Reino Unido es también uno de los índices más defensivos del mundo, lo que se vería favorecido por unos tipos más bajos en el tramo largo de la curva, en un escenario de aversión al riesgo.

-

En tipos, recomendamos una cantidad significativa de duración de calidad. La curva estadounidense debería aplanarse al alza si suben los precios del petróleo. Las presiones inflacionistas a corto plazo se enfrentarían a mayores riesgos recesivos y a diferenciales de crédito más amplios.

-

En el mercado de divisas, la corona noruega parece atractiva si subieran los precios del petróleo. Suele revalorizarse en torno a un 4% (ponderado en función del comercio) por cada 20% de variación de los precios del Brent, pero recientemente se ha quedado rezagada en torno a un 5%. Una subida significativa del precio del petróleo por encima de los 100 USD/bbl supondría una revalorización de entre el 5% y el 10% para la corona noruega ponderada según el comercio.

Autor

Equipo de Analistas de J. Safra Sarasin

J. Safra Sarasin Sustainable AM

El equipo de analistas de J. Safra Sarasin colabora con FXStreet mediante informes macroeconómicos que pueden incidir en el desarrollo de los mercados.