Pronóstico Semanal del Dólar: Agenda centrada en los discursos de la Fed y el cierre de gobierno

- El Dólar estadounidense no pudo mantener nuevos máximos por encima de la barrera de 100.00.

- La expectativa de un recorte de tasas en diciembre por parte de la Fed está perdiendo impulso.

- El cierre del gobierno federal de EE.UU. se extiende a niveles históricos.

La semana que fue

A pesar de un comienzo prometedor en la semana, el impulso alcista en el Dólar estadounidense (USD) se desvaneció en la segunda mitad de la semana, dejándolo con pérdidas modestas al observar el gráfico semanal.

De hecho, el Índice del Dólar estadounidense (DXY) no logró mantener un movimiento a niveles no vistos desde mayo, por encima de la barrera psicológica de 100.00, una región que también coincide con su media móvil simple (SMA) de 200 días.

Como resultado, el índice regresó al territorio negativo, aunque se espera que las posibilidades de otro intento de romper por encima de la SMA clave de 200 días permanezcan en la agenda por ahora.

Esta semana, los inversores se mantuvieron mayormente enfocados en los desarrollos (o la falta de ellos) en torno al cierre del gobierno federal de EE.UU., que, con 38 días y contando, se ha convertido en el más largo de la historia.

Además, la nueva revalorización de la Reserva Federal (Fed) sobre un alivio adicional en los próximos meses siguió siendo un enfoque clave, ya que los participantes del mercado continuaron evaluando el mensaje agresivo del presidente Jerome Powell en el último evento del FOMC.

Por otro lado, no hubo más noticias en el frente comercial tras la extensión de la tregua comercial patrocinada por Trump y Xi entre las dos economías más grandes del mundo, mientras que el panorama geopolítico tampoco ofreció ningún avance.

En el mercado de bonos de EE.UU., los rendimientos del Tesoro estadounidense han navegado una tendencia generalizada a la baja en varios períodos de madurez.

La Fed se mantiene en su postura prudente

La Fed redujo las tasas de interés en un cuarto de punto el 29 de octubre, un movimiento apoyado por la mayoría, pero no por todos, los responsables de la política. La votación de 10–2 redujo la tasa de referencia a 3.75%–4.00%, coincidiendo con lo que la mayoría de los mercados habían esperado.

Junto con el recorte de tasas, la Fed anunció que reiniciaría compras de bonos del Tesoro a pequeña escala para aliviar las recientes tensiones en los mercados monetarios, una indicación de que la liquidez se ha ajustado más de lo que los funcionarios desearían.

Hablando en su habitual conferencia de prensa, el presidente Jerome Powell reconoció que la Fed sigue dividida sobre lo que viene a continuación y advirtió a los inversores que no asuman otro recorte en diciembre. Sus comentarios destacaron cuánta incertidumbre aún rodea el camino a seguir del FOMC.

En los mercados de futuros, los operadores ahora están valorando aproximadamente 18 puntos básicos de alivio adicional para finales de año y alrededor de 87 puntos básicos para finales de 2026, ligeramente más de lo que esperaban hace una semana.

El alivio adicional sigue lejos de ser un hecho

Los funcionarios de la Reserva Federal adoptaron un tono cauteloso esta semana, ofreciendo una mezcla de opiniones sobre lo que viene a continuación para las tasas de interés. Algunos dijeron que es demasiado pronto para pensar en otro recorte con la inflación aún alta, mientras que otros advirtieron que mantener la política demasiado ajustada podría hacer más daño que bien. El cierre del gobierno en curso y la falta de nuevos datos que está causando añadieron otra capa de incertidumbre al debate.

- El presidente de la Fed de Chicago, Austan Goolsbee, dijo que no tiene prisa por recortar tasas nuevamente, señalando que la inflación sigue siendo demasiado alta para sentirse cómodo. Más tarde en la semana, señaló que la interrupción del cierre en los datos económicos clave solo lo hace más reacio a actuar rápidamente.

- La gobernadora de la Fed, Lisa Cook, describió la reunión de diciembre como "viva", lo que significa que un recorte de tasas sigue sobre la mesa, pero dijo que basará su decisión en cualquier información disponible entre ahora y entonces, incluso si los datos oficiales se retrasan.

- El gobernador Stephen Miran repitió su argumento de que las tasas ya son demasiado restrictivas, diciendo que la política está pesando sobre la economía a pesar de la fortaleza observada en los mercados de acciones y crédito.

- La presidenta de la Fed de San Francisco, Mary Daly, dijo que apoyó el recorte de tasas de la semana pasada, pero quiere ver cómo evolucionan los datos antes de decidir si otro movimiento en diciembre tiene sentido.

- La presidenta de la Fed de Cleveland, Beth Hammack, adoptó una visión más agresiva, advirtiendo que la inflación sigue siendo demasiado alta y que los ajustes actuales de la política no están haciendo mucho para reducirla.

- El presidente de la Fed de St. Louis, Alberto Musalem, dijo que los recortes recientes fueron apropiados para ayudar a mantener el mercado laboral resiliente, pero añadió que la Fed aún debe actuar contra la inflación por encima del objetivo.

- Y el vicepresidente de la Fed, Philip Jefferson, concluyó la semana instando a la paciencia, diciendo que la Fed debería "proceder lentamente" con cualquier recorte adicional a medida que la política se acerque a una postura neutral.

El cierre alcanza un triste récord

El cierre del gobierno ha llegado ahora a su día 38, el más largo en la historia de EE.UU., y sin señales de un avance. El Senado está programado para votar nuevamente el viernes sobre un plan republicano para reiniciar la financiación, pero los demócratas se mantienen firmes en su demanda de extender los subsidios de salud.

En Washington, el juego de culpas está en pleno apogeo. A pesar de sus continuas acusaciones, ninguna de las partes parece estar más cerca de reabrir el gobierno.

Las repercusiones se están extendiendo rápidamente. Más de un millón de empleados federales siguen trabajando sin paga, mientras que otros 600.000 han sido despedidos. Una ley de 2019 garantiza técnicamente que recibirán pago retroactivo, pero los recientes comentarios del presidente Trump han generado dudas sobre si esa promesa se cumplirá.

Los efectos del cierre gubernamental están creciendo, con operaciones de vuelo y ayuda energética para hogares de bajos ingresos ahora en riesgo de interrupción.

Mientras tanto, el presidente Trump está instando a los republicanos del Senado a romper el estancamiento eliminando el filibustero y aprobando un proyecto de ley de gastos a corto plazo, una idea que los líderes del partido han resistido hasta ahora.

Las tensiones comerciales se alivian, pero la incertidumbre persiste

Después de semanas de creciente tensión, los presidentes Donald Trump y Xi Jinping concluyeron una reunión muy seguida en Corea del Sur con el resultado que la mayoría de los inversores esperaban: una tregua temporal en la guerra comercial.

Tras casi dos horas de conversaciones, Trump dijo que había llegado a un entendimiento con Xi: EE.UU. reduciría algunos aranceles sobre productos chinos, mientras que Pekín reanudaría las compras de soja estadounidense, mantendría fluyendo las exportaciones de tierras raras y aumentaría los esfuerzos para frenar el tráfico de fentanilo.

El ministerio de comercio de China confirmó más tarde que ambas partes acordaron extender la tregua por otro año, basándose en los avances logrados durante las conversaciones de la semana pasada entre altos funcionarios económicos en Malasia.

Aún así, quedan preguntas. Los aranceles pueden ofrecer victorias políticas a corto plazo, pero cuanto más tiempo permanezcan en vigor, mayor será el riesgo que representan para la inflación y el crecimiento. Algunos en el círculo de Trump parecen cómodos con un Dólar estadounidense más débil para dar a los exportadores estadounidenses una ventaja competitiva, pero traer la manufactura de vuelta a casa no es ni rápido ni barato, y los aranceles por sí solos no lo lograrán.

Qué esperar del Dólar estadounidense

El cierre gubernamental en curso está nublando aún más las perspectivas económicas. Con las publicaciones de datos clave en espera, los inversores están volando con visibilidad limitada, haciendo que los comentarios de la próxima semana de los funcionarios de la Fed sean la principal fuente de orientación.

Los operadores estarán observando esos comentarios de cerca en busca de cualquier indicio sobre cómo el banco central está equilibrando la inflación persistente con un mercado laboral en enfriamiento y, crucialmente, lo que eso podría significar para el próximo movimiento de tasas.

Perspectivas técnicas

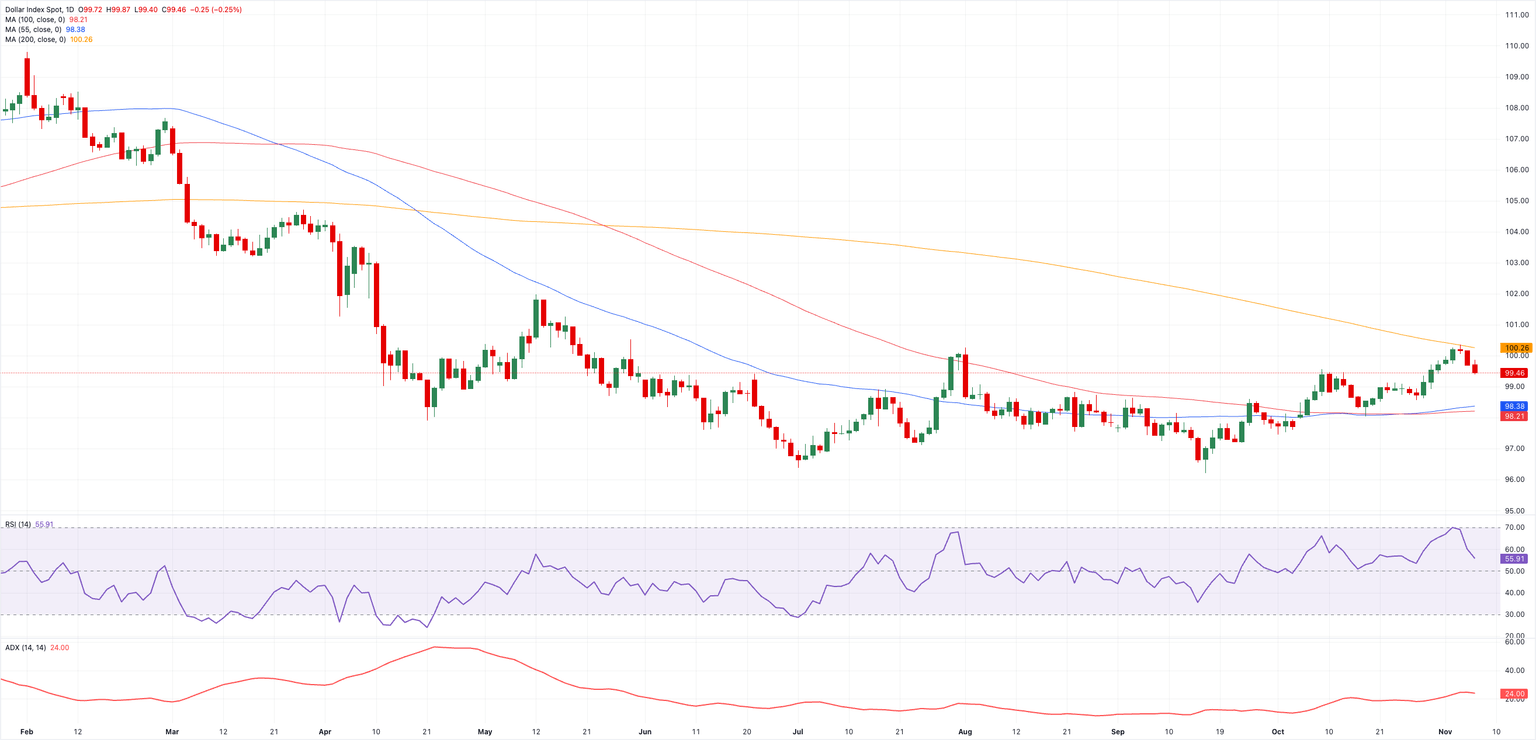

El Dólar estadounidense ha avanzado poco más del 3% desde sus mínimos anuales alcanzados a mediados de septiembre. Sin embargo, ganancias más sostenibles requieren que el DXY supere su media móvil simple (SMA) de 200 días clave de aproximadamente 100.30 de manera bastante convincente.

Si el DXY supera el máximo de noviembre en 100.36 (5 de noviembre), podría entonces navegar hacia el máximo semanal en 100.54 (29 de mayo), que se encuentra antes del techo de mayo en 101.97 (12 de mayo).

En la dirección opuesta, el soporte provisional se encuentra en las SMAs de 55 días y 100 días en 98.36 y 98.20, respectivamente, con el siguiente soporte ubicado en el mínimo semanal de 98.03 (17 de octubre). Un retroceso más profundo podría llevar a considerar la prueba del mínimo de 2025 en 96.21 (17 de septiembre), seguido por el valle de febrero de 2022 en 95.13 (4 de febrero) y potencialmente el piso de 2022 en 94.62 (14 de enero).

Los indicadores de momentum continúan inclinándose al alza: el Índice de Fuerza Relativa (RSI) se relaja a alrededor de 56, sugiriendo que aún hay ganancias en el horizonte, mientras que el Índice Direccional Promedio (ADX) por encima de 23 indica una tendencia en fortalecimiento.

Conclusión

Las perspectivas a corto plazo para el Dólar estadounidense parecen haber mejorado ligeramente en las últimas semanas. La reciente postura de línea dura de la Fed ha dado al Dólar un nuevo impulso, pero aún queda una cantidad significativa de trabajo por delante.

A pesar de que los fundamentos de EE.UU. parecen estar alineados, el cierre gubernamental récord sigue proyectando una sombra sobre la actividad económica, exponiendo una ausencia exagerada de terreno común en la arena política estadounidense.

Aunque la Fed ahora se centra principalmente en el mercado laboral, la persistencia de una inflación obstinadamente elevada podría llevar a los funcionarios de la Fed a cambiar rápidamente su atención nuevamente hacia los precios al consumidor, lo que debería, a su vez, transformarse en una Fed más cautelosa, le guste o no al presidente Trump.

Dólar estadounidense - Preguntas Frecuentes

El Dólar estadounidense (USD) es la moneda oficial de los Estados Unidos de América, y la moneda "de facto" de un número significativo de otros países donde se encuentra en circulación junto con los billetes locales. Según datos de 2022, es la divisa más negociada del mundo, con más del 88% de todas las operaciones mundiales de cambio de divisas, lo que equivale a una media de 6.6 billones de dólares en transacciones diarias. Tras la Segunda Guerra Mundial, el USD tomó el relevo de la libra esterlina como moneda de reserva mundial.

El factor individual más importante que influye en el valor del Dólar estadounidense es la política monetaria, que está determinada por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de precios (controlar la inflación) y fomentar el pleno empleo. Su principal herramienta para lograr estos dos objetivos es ajustar las tasas de interés. Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Fed, ésta sube los tipos, lo que favorece la cotización del dólar. Cuando la Inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Fed puede bajar las tasas de interés, lo que pesa sobre el Dólar.

En situaciones extremas, la Reserva Federal también puede imprimir más dólares y promulgar la flexibilización cuantitativa (QE). La QE es el proceso mediante el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado. Se trata de una medida de política no convencional que se utiliza cuando el crédito se ha agotado porque los bancos no se prestan entre sí (por miedo al impago de las contrapartes). Es el último recurso cuando es poco probable que una simple bajada de las tasas de interés logre el resultado necesario. Fue el arma elegida por la Fed para combatir la contracción del crédito que se produjo durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos del gobierno estadounidense, principalmente de instituciones financieras. El QE suele conducir a un debilitamiento del Dólar estadounidense.

El endurecimiento cuantitativo (QT) es el proceso inverso por el que la Reserva Federal deja de comprar bonos a las instituciones financieras y no reinvierte el capital de los valores en cartera que vencen en nuevas compras. Suele ser positivo para el dólar estadounidense.

Autor

Pablo Piovano

FXStreet

Pablo Piovano, Economista y editor para Europa, se unió a FXStreet en 2011 habiendo trabajado en la gestión de activos y equipos de investigación de inversiones para diversas instituciones financieras de Sur America.