Cuando Covid encontró a Brexit

Este artículo ha sido escrito por Bruno Cavalier, economista jefe de ODDO BHF AM

La insularidad puede ser una ventaja cuando un Estado pretende proteger su territorio de un riesgo externo. Pero también puede ser una desventaja en ciertos casos. La economía británica está viviendo esta experiencia complicada. La geografía del Reino Unido no ayuda a superar las interrupciones de la cadena de suministro mundial. Además, el Brexit ha aumentado las fricciones. De hecho, el Brexit, sumado a la pandemia de la Covid-19 han provocado dos roturas del suministro que agravan la escasez de mercancías y las dificultades de contratación. Keep Calm & Carry On, el lema que resume el coraje británico ante la adversidad, probablemente resulte útil este invierno.

¿invierno del descontento, temporada II?

En septiembre de 2007, vimos las sorprendentes imágenes de ahorradores ingleses haciendo cola frente a sucursales de Northern Rock para recuperar sus depósitos en efectivo. Esta fue la primera crisis bancaria en el Reino Unido desde el siglo XIX, y el primer síntoma de la crisis financiera del siglo XXI en el Reino Unido desde el siglo XIX, y el primer síntoma de la crisis financiera de la que no se conocería toda su magnitud hasta un año después. En septiembre de 2021 se ven imágenes de los ciudadanos ingleses haciendo cola ante las estaciones de servicio para conseguir los últimos litros de combustible disponibles. Estas escenas de pánico en un país tan desarrollado recuerda de la primera crisis del petróleo. ¿Es otro presagio de una amenaza que se extenderá al resto de Europa? Esta es una oportunidad para hacer un balance del estado de la economía británica y de las características especiales de su situación.

El desarrollo de la pandemia fue bastante similar en el Reino Unido y otros países desarrollados. En marzo de 2020, con unos días de retraso respecto al resto de Europa, Boris Johnson se resignó a confinar el país. La actividad económica se desplomó (-25% en dos meses). Para amortiguar el impacto negativo sobre el empleo y los ingresos de los hogares, se puso en marcha un Plan de Retención de Empleo se puso en marcha rápidamente. En su punto álgido, en abril de 2020, cubría a 8,8 millones de empleados. Se han concedido ampliamente subvenciones y préstamos garantizados a las empresas.

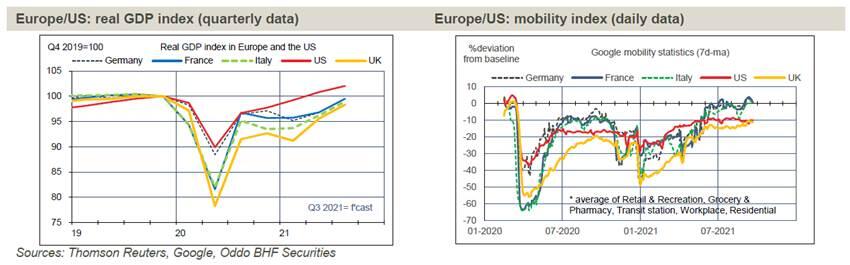

En total, el gasto en términos nominales del gobierno del Reino Unido aumentó un 20% en 2020, algo menos que en EE.UU. (+23%), pero bastante más que en la zona euro (+9%). El repunte de la actividad tras el levantamiento del confinamiento fue más limitado que en otros lugares en el tercer trimestre de 2020, pero, un año después, el desfase con el resto de la eurozona se ha reducido (gráfico de la izquierda). En julio de 2021, el PIB real del Reino Unido estaba aproximadamente un 2,5% por debajo de su nivel anterior a la crisis. La campaña de vacunación comenzó pronto, lo que permitió que la economía se reabriera en el primer semestre de 2021. Los índices de Google indican que la movilidad personal (una aproximación a la actividad) ha repuntado fuertemente durante este periodo, pero que se estabilizó en verano durante la ola de la variante Delta de la covid; sigue retrasada respecto a una situación normal (gráfico rhs).

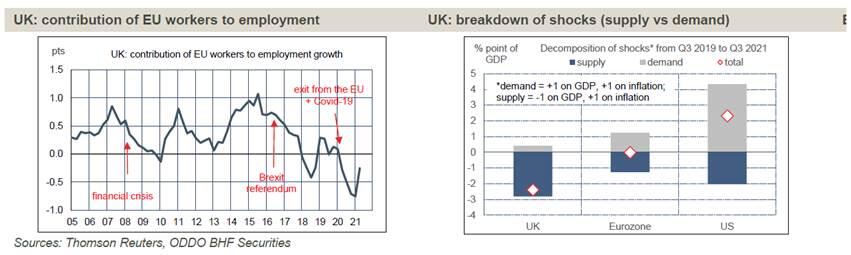

Lo que es específico del Reino Unido es que el choque de suministro inmediato causado por la pandemia se suma al choque de suministro estructural generado por el Brexit. Tras largas y negociaciones complicadas, el Reino Unido abandonó la UE en enero de 2020. El consiguiente acuerdo de libre comercio, alcanzado finalmente en diciembre de 2020 (aún no cumplido en lo que respecta al protocolo irlandés), implica fricciones comerciales. En la década de 2000, la afluencia de trabajadores de la UE había contribuido sustancialmente a la expansión de la mano de obra en el Reino Unido. Tras el referéndum sobre el Brexit de 2016, incluso antes de que se pusiera fin a la libre circulación, ya se apreciaba una desaceleración. La pandemia no hizo más que empeorar las cosas, provocando una "remigración" a los países de origen, sobre todo en Europa del Este (gráfico lhs). La escasez de estos trabajadores es más acusada en determinados sectores, como la restauración y los servicios personales, pero sobre todo en el transporte por carretera, eslabón clave de la cadena de suministro. En consecuencia, se agravan todas las demás interrupciones del suministro, que existen en otras partes de Europa. Es el caso de la crisis energética.

Tras un shock negativo de la oferta, el nuevo equilibrio implica normalmente un aumento de los precios y una disminución de las cantidades comercializadas. En la pandemia, la demanda también ha experimentado cambios desproporcionados, primero negativos en la primavera de 2020, y luego positivos. ¿Qué efecto es el dominante? Para distinguir entre los dos tipos de shock, atribuimos a la oferta cualquier desviación contraria en precios y cantidades y a la demanda cualquier variación similar en precios y cantidades. Durante el período comprendido entre el tercer trimestre de 2019 (antes de la pandemia) y el tercer trimestre de 2021, la brecha de producción resulta positiva en los Estados Unidos, más o menos neutra en la zona euro, pero sigue siendo negativa en el Reino Unido. Por lo tanto, el shock negativo de la oferta parece ser más marcado en el Reino Unido que en los otros países desarrollados y la compensación a través de las medidas de apoyo a la demanda es más débil (gráfico a la derecha). Las importaciones, que en general dan una indicación de la situación de la demanda interna, se sitúan en torno a 5 puntos por debajo de su media de 2018-2019 en el Reino Unido; en comparación, la brecha es positiva en 6 puntos en la Eurozona y en 12 puntos en Estados Unidos. Dado que el impacto de la pandemia fue global, estas diferencias pueden tener varias causas. Las restricciones sanitarias, ya sean resultado de medidas administrativas o autoimpuestas, son una de ellas. El grado de apoyo fiscal es otra. No podemos dejar de pensar que el Brexit también es en parte responsable. En cualquier caso, es un factor que agrava las actuales tensiones de escasez e inflación. Boris Johnson guarda un asombroso silencio sobre este punto. El Brexit se ha convertido en la palabra que no debe pronunciarse.

En el Reino Unido, la inflación dio un salto de tres puntos en un año, pasando del +0,2% interanual en agosto de 2020 al +3,2% en agosto de 2021. Las encuestas empresariales señalan tensiones históricas en los precios de los bienes, al igual que en EE.UU. y la zona euro. El crecimiento de los salarios parece haberse acelerado fuertemente, hasta superar el 8% interanual, pero esta medida está sesgada por los efectos de composición. En dos años, el aumento anualizado de la inflación es del 3,5%, que era un nivel normal antes de 2020. La teoría dominante del banco central es que el fuerte aumento de la inflación es sólo temporal. Dicho esto, los riesgos a corto plazo siguen apuntando al alza. Es palpable un cierto malestar entre los funcionarios del Banco de Inglaterra, que subrayan el riesgo de que las expectativas de inflación se ajusten al alza durante los períodos de escasez.

Con una inflación superior al 3%, el Gobernador del Banco de Inglaterra, Andrew Bailey, tendrá que explicar al Ministro de Hacienda cómo piensa volver al objetivo del 2%. El Banco de Inglaterra está preparando a los mercados para una moderación de la flexibilización monetaria, no sólo el inminente fin del QE, sino también una primera subida de los tipos de interés en la próxima primavera. No creemos que un endurecimiento monetario anticipado sea la respuesta adecuada a las carencias actuales (y el BoE no pretende lo contrario), a menos que el objetivo sea empujar deliberadamente la economía hacia la recesión4. Esta fue la opción elegida por Paul Volcker en EE.UU. a finales de los años 70. El riesgo inflacionario actual no es lo suficientemente intenso como para justificar una respuesta tan radical en el Reino Unido. Si el Banco de Inglaterra está realmente preocupado por su credibilidad, sería prudente tener en cuenta otro precedente histórico, el del endurecimiento monetario poco oportuno del BCE en 2011 en respuesta a un fuerte salto de la inflación que se debió casi exclusivamente al petróleo. Esto no contribuyó a mejorar la reputación del BCE, ni a estimular la recuperación económica de la eurozona, sino todo lo contrario.

Autor

Departamento Económico BHF Bank

BHF-Bank

BHF-BANK es uno de los bancos privados más prestigiosos de Alemania. Sus orígenes se remontan al año 1854.