Cinco preguntas clave sobre los tipos de interés y los mercados de renta fija estadounidense

Los tipos de interés han bajado bruscamente en las últimas semanas ante la incertidumbre económica derivada de la propagación del virus COVID-19. La Reserva Federal reaccionó rápidamente con un recorte de 150 puntos básicos, y es probable que proporcione un estímulo monetario adicional utilizando todas las herramientas de las que dispone.

Con este telón de fondo, Mike Gitlin, director de renta fija, y Pramod Atluri, gestor, hablan sobre los mercados de renta fija y las perspectivas de los tipos de interés.

1. ¿Cuál es vuestra perspectiva para los tipos de interés de EE.UU. y cuáles son vuestras expectativas respecto de la Reserva Federal?

Creemos que la Reserva Federal continuará actuando para respaldar los mercados financieros y la economía real en las semanas y los meses próximos. Cuando comenzó 2020, el mercado esperaba un año bastante tranquilo por parte de la Institución Financiera. El crecimiento económico parecía estar mejorando a medida que las tensiones comerciales entre EE.UU. y China se iban aliviando y el aumento del empleo se mantenía saludable.

Pero el brote de COVID-19 y los extraordinarios esfuerzos para contenerlo lo han cambiado todo. Conforme el virus se propagaba y su carácter letal se hacía cada vez más evidente, esta interrupción inicial de la oferta se transformó en una interrupción masiva de la demanda debido a que las empresas y los consumidores comenzaron a ponerse en cuarentena, lo que redujo los viajes y el consumo. Todo esto se vio agravado por una guerra de precios del petróleo entre Arabia Saudí y Rusia, que provocó una caída de los precios del petróleo de más del 25% en un día, y eso, a su vez, causó otra alteración en los mercados financieros.

Los tipos de interés han caído y los márgenes crediticios se han ampliado, lo que ha generado un endurecimiento de las condiciones financieras. Si no se controla, esto perjudicaría tanto a las empresas como a los consumidores y, en última instancia, empeoraría las perspectivas económicas.

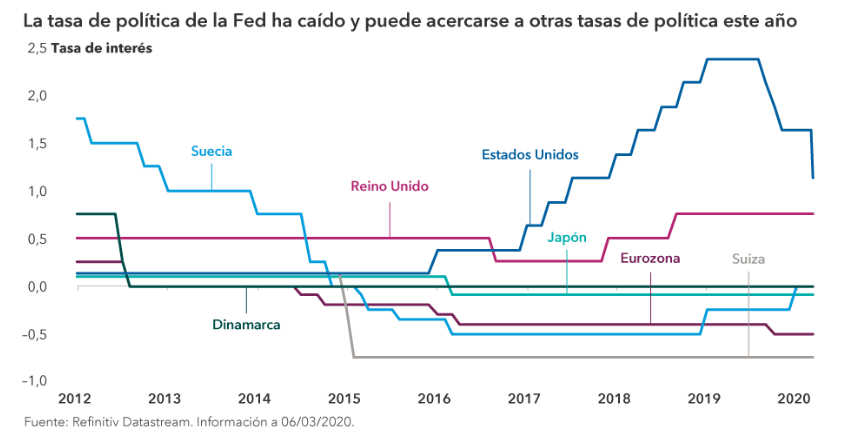

Como reacción, el 3 de marzo la Reserva Federal tomó una medida de emergencia: un recorte de tipos de 50 puntos básicos, que hizo que la tasa de política monetaria bajara a 1,00%-1,25%. Posteriormente, el día 15 volvió a cortar los tipos, esta vez en 100 puntos básicos más, dejando el precio del dinero en el rango 0-0,25%. A pesar del recorte, las condiciones financieras se han deteriorado aún más, ya que los precios de las acciones y los diferenciales de crédito han seguido debilitándose. Creemos que la Reserva Federal continuará actuando para respaldar la economía a través de las múltiples herramientas que tiene a su disposición.

Algunas de estas herramientas son:

Más orientación: Decirle al mercado que espere más estímulo en el futuro.

Objetivo de inflación media: Una voluntad explícita de permitir que la inflación aumente por encima de su objetivo del 2% durante un periodo de tiempo determinado, ya que puede situarse por debajo del objetivo durante otro periodo.

Flexibilización cuantitativa: Expandir su balance general para comprar activos.

2. ¿Cuál es vuestra perspectiva del crédito? ¿Cómo se puede distinguir entre grado de inversión y alto rendimiento?

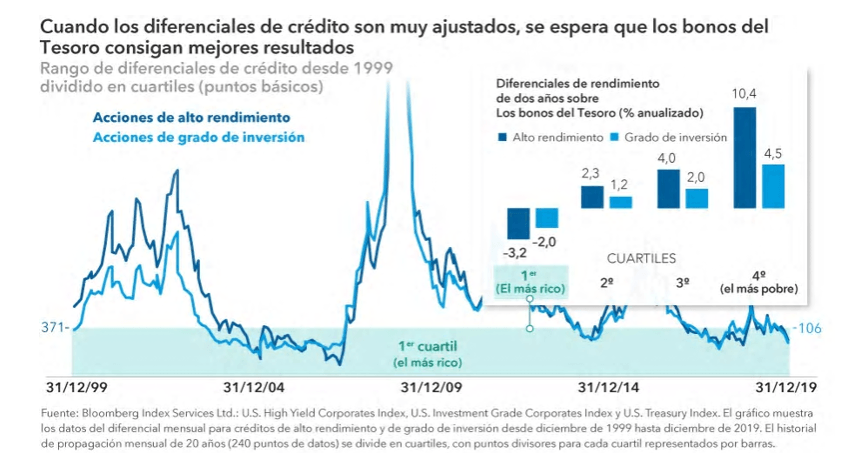

En tiempos de mayor incertidumbre y volatilidad, el salto a la calidad es alto y los inversores buscan seguridad en los bonos del Tesoro de EE.UU. Si observamos los mercados crediticios —tanto los bonos de alto rendimiento como los de grado de inversión—, veremos que la prima de riesgo que exigen los inversores sobre los rendimientos del Tesoro puede aumentar considerablemente. La renta fija corporativa tiende a tener una mayor correlación con las acciones, de modo que cuando las acciones disminuyen en valor, históricamente los bonos también caen, y los bonos de alto rendimiento suelen descender (los diferenciales de crédito se amplían) mucho más que el grado de inversión.

Dada la enorme volatilidad del mercado y el rápido deterioro de la perspectiva económica, somos muy cautelosos con respecto a las perspectivas de crédito. Creemos que hay muchos escenarios en los que el crédito puede seguir debilitándose antes de que los mercados se estabilicen y los precios mejoren. Durante los últimos diez años, las corporaciones han aprovechado el entorno de tipos de interés bajos y han asumido una gran cantidad de deuda. Muchas compañías están altamente apalancadas y serán vulnerables si los diferenciales de crédito continúan ampliándose. Debemos ser muy exigentes en el espacio crediticio, dado el creciente apalancamiento que hemos visto en los últimos años.

3. Puesto que estamos en un entorno que enfrenta restricciones tanto en el lado de la oferta como en el de la demanda de la economía, ¿deberían los inversores prepararse para una recesión en EE.UU.?

Nuestros economistas creen que EE.UU. ha estado en la última parte de su ciclo económico durante algún tiempo. Antes de la crisis del COVID-19, los inversores anticiparon que un crecimiento modesto podría continuar a medio plazo. Sin embargo, el brote del COVID-19 y la guerra entre Rusia y Arabia Saudí por el petróleo están modificando a gran velocidad las perspectivas económicas.

De repente, los inversores se enfrentan a una nueva incertidumbre grave que ha causado importantes perturbaciones. Por el lado de la oferta, las fábricas están cesando la producción, y tanto las cadenas de suministro como el comercio mundial han sido interrumpidos. En cuanto a la demanda, puede que los consumidores y las empresas nerviosos no gasten tanto como lo harían en condiciones normales. Y, dado el derrumbe del precio del petróleo, el mercado se está preparando para otra ola de impagos por parte de los sectores conexos. Esto podría afectar particularmente a los emisores del sector energético en el mercado de alto rendimiento, ya que los balances generales de muchos de esos emisores ya han sufrido.

La probabilidad de una recesión ha aumentado de forma espectacular en relación con hace escasas semanas. EE.UU. ya está en la última parte de su ciclo económico, por lo que es más susceptible a caer en una recesión a consecuencia de un fuerte impacto externo como el que estamos viendo ahora. Los inversores deben esperar un periodo de alta volatilidad. Es fundamental que sepan cuánto riesgo están corriendo en su cartera general, y deberían plantearse actualizar sus carteras de bonos para protegerse contra la volatilidad de su cartera de renta variable.

4. ¿Cómo deben los inversores posicionar las carteras de renta fija?

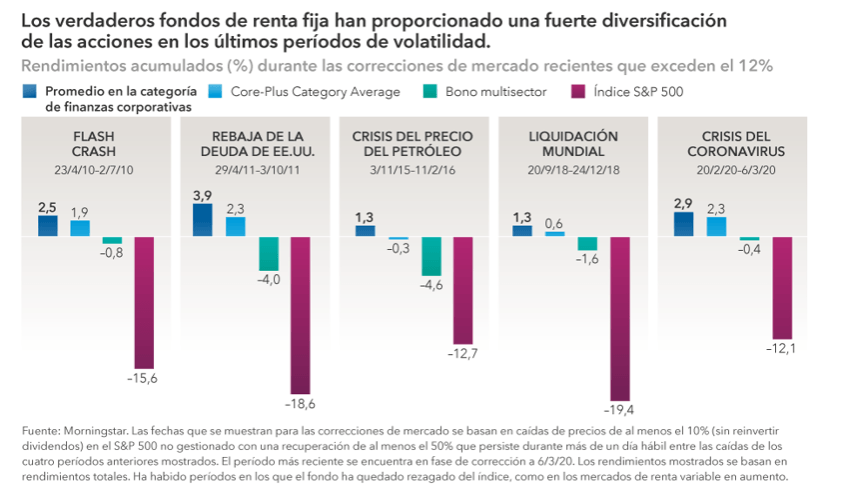

La reciente caída de las acciones y el aumento del precio de los bonos del Tesoro a 10 años es un recordatorio oportuno de que los bonos de alta calidad pueden ayudar a estabilizar las carteras de los inversores frente a las pérdidas durante los periodos volátiles. En tiempos de gran incertidumbre, los inversores deberían ver los fondos de renta fija sobre todo como una forma de diversificar su cartera y preservar el capital.

Si bien puede ser tentador aumentar las tenencias de bonos más arriesgados, como la deuda corporativa de alto rendimiento, para obtener rentabilidad a medida que caen los tipos de interés, los inversores deben saber que los bonos de alto rendimiento pueden guardar una relación directa con la renta variable. Cuando los precios de las acciones caen, también lo hacen muchos bonos de alto rendimiento, lo que significa que los inversores no han reducido realmente el riesgo en su cartera general.

Observemos las cinco correcciones más profundas del mercado bursátil —aquellas en las que el índice S&P 500 perdió al menos un 12%— desde que terminó la crisis financiera. En cada una de ellas, los fondos de bonos de mayor calidad tuvieron en promedio resultados absolutos sólidos. Es importante destacar que, durante estos inestables periodos de renta variable, los fondos internos de EE.UU. de mayor calidad, representados por la categoría Morningstar U.S. Intermediate Core, experimentaron mejores resultados que las categorías Intermediate Core-Plus y Multisector Bond, que suelen estar mucho más expuestas al extremo de riesgo más alto de los bonos de alto rendimiento.

Dado que los inversores nunca saben cuándo llegará la volatilidad o el nivel de gravedad que alcanzará, mantener una asignación de fondos de renta fija puede ser la mejor defensa contra lo desconocido. Este episodio de volatilidad del mercado que estamos viviendo no es el primero. Los inversores a largo plazo saben que los cambios en la volatilidad son una constante en el mercado. Incluso si el miedo actual se desvanece, en algún momento otro miedo ocupará su lugar, y una recesión será inevitable. Por esta razón, alentamos a los inversores a que adopten una visión a largo plazo al tomar decisiones de inversión, y que valoren si sus fondos de renta fija están posicionados para cumplir su importante papel en el mantenimiento de una cartera bien equilibrada.

Autor

Equipo de Capital Group

Capital Group

El equipo de analistas de Capital Group colabora con FXStreet mediante informes macroeconómicos que pueden incidir en el desarrollo de los mercados.