Cero neto. ¿Promesas vacías?

Este informe ha sido escrito por Eva Cairns, Senior ESG Investment analyst, Aberdeen Standard Investments

Las promesas de las empresas de tener emisiones "cero neto" sólo tienen sentido si están respaldadas por planes de acción creíbles que no dependan en exceso de la compensación.

Una oleada de promesas

Cada vez más países, ciudades y empresas se han comprometido a convertirse en "cero neto" en emisiones para 2050 y así cumplir los objetivos del Acuerdo de París. Las estimaciones sugieren que, en conjunto, estas promesas representarían casi el 25% de las emisiones mundiales y el 50% de la producción mundial.

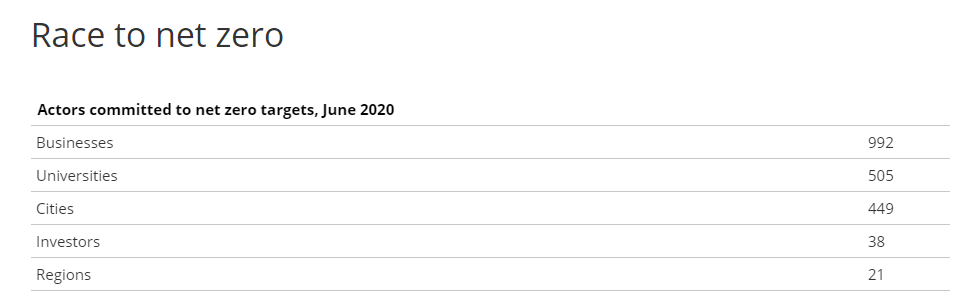

La carrera hacia emisiones “cero neto”.

Fuente: UN Race to Zero campaign, June 2020, https://unfccc.int/climate-action/race-to-zero-campaign

¿Por qué emisiones cero neto y cero absoluto?

En algunos sectores ya existen tecnologías rentables para reducir a cero las emisiones de gases de efecto invernadero mediante la electrificación. Sin embargo, para industrias como la aviación, los materiales de construcción y la agricultura, la reducción de las emisiones a cero será técnicamente compleja, imposible o prohibitivamente cara, por lo que las emisiones residuales se mantendrán.

El concepto “cero neto” significa que estas emisiones residuales deben ser eliminadas de la atmósfera mediante tecnologías de emisión negativa, incluyendo la captura y el almacenamiento de carbono, o mediante filtros naturales de carbono como los bosques. Sin embargo, muchas tecnologías de emisión negativa no pueden funcionar aún a escala, por lo que las empresas pueden mostrar su compromiso “cero neto” para señalar sus intenciones futuras. Esto dificulta que las empresas rindan cuentas sobre la reducción de las emisiones.

Además, la magnitud de las emisiones negativas necesarias para cumplir con el Acuerdo de París depende del escenario de cambio climático elegido y de los supuestos sobre los avances políticos y tecnológicos. Por lo tanto, hay una gran incertidumbre sobre cómo exactamente podríamos alcanzar el objetivo.

¿Tienen sentido las promesas que hacen las compañías?

Analicemos tres preguntas que pueden ayudar a los inversores a entender la realidad detrás de las promesas de emisiones “cero neto”.

1. ¿Cúal es el alcance?

La mayoría de las empresas prometen el “cero neto” en sus emisiones de alcance 1 y 2 - las emisiones directas de sus operaciones y del consumo de energía. Pero también deben considerarse las emisiones de alcance 3, que incluyen las emisiones de la cadena de suministro y las emisiones de los productos comercializados. En sectores como el del petróleo y el gas, los automóviles y los servicios financieros, la mayoría de las emisiones son de alcance 3. Estas pueden ser significativas. Así, por ejemplo, el 85% de las emisiones del sector del petróleo y gas son de alcance 3. Las empresas no tienen un control directo sobre dichas emisiones y dependen en gran medida de que los responsables políticos establezcan los incentivos adecuados.

2. ¿Reducción real de las emisiones frente a compensaciones?

El concepto “cero neto” significa que cualquier emisión residual puede ser compensada. Pero, ¿hasta qué punto es aceptable la compensación?

Algunas empresas deciden compensar sus emisiones mediante planes voluntarios. De hecho, el mercado de compensación voluntaria de carbono se duplicó con creces entre 2017 y 2018. La credibilidad es crucial: cualquier sistema de compensación debe cumplir con criterios específicos para ser verificado externamente.

Una de las cuestiones a tener en cuenta es que, en la actualidad, es mucho más barato compensar las emisiones que invertir en soluciones sostenibles a largo plazo que reduzcan realmente el carbono. En 2018, el precio medio de las compensaciones voluntarias era de 3 dólares por tonelada de dióxido de carbono (CO2), mucho más barato que los 75 dólares recomendados por el Fondo Monetario Internacional y alineados con el Acuerdo de París. Sin embargo, el crecimiento previsto de la demanda de compensaciones debería, en última instancia, hacer subir el precio hasta la cifra óptima que esté en línea con la planteada en París.

Por ejemplo, en 2019, EasyJet anunció que compensaba las emisiones de sus vuelos durante tres años por 25 millones de libras esterlinas al año. Esto equivale a 3 libras por tonelada de CO2, una solución barata. Aunque podría decirse que es mejor que nada, ¿podrían gastarse los 25 millones de libras esterlinas de manera más eficaz en el avance hacia soluciones para descarbonizar la industria?

Otro problema es que alrededor del 60% de todos los planes de compensación requieren terrenos. Shell estima que, sólo para el sector de la energía, se necesitaría reforestar un área del tamaño de Brasil para alcanzar el cero neto en 2070. También hay implicaciones sociales, ya que puede ser necesario desplazar a la gente para permitir esa plantación a gran escala.

Es evidente que la compensación de las emisiones de carbono no es una estrategia viable, ampliable y de largo plazo; debe considerarse junto con una estrategia de reducciones sustanciales, y no en lugar de ellas.

3. ¿En la actualidad, las promesas se reflejan en las acciones?

Para ser creíbles, los compromisos a largo plazo deben estar reflejados en objetivos a corto plazo, en gastos de capital, en planes de I+D y en las remuneraciones. De lo contrario, no tienen ningún valor.

Las investigaciones del grupo de expertos en energía Carbon Tracker sugieren que entre 2018 y septiembre de 2019, las mayores empresas occidentales de petróleo y gas aprobaron aproximadamente 50.000 millones de dólares en inversiones que son incompatibles con el Acuerdo de París. La elección del escenario climático para la fijación de objetivos es muy importante. Por ejemplo, al establecer sus objetivos climáticos, las empresas de petróleo y gas pueden asumir tecnologías de emisiones negativas sustanciales y un repunte tardío de los combustibles fósiles, lo que ayudaría a justificar continuar invirtiendo en combustibles fósiles.

Los inversores activos tienen un papel importante a la hora de cuestionar el alineamiento de los proyectos con las promesas de emisiones “cero neto”, preguntando cómo se han tenido en cuenta los objetivos en la toma de decisiones sobre inversiones de capital. Es imperativo que las empresas muestren cómo sus objetivos de emisiones "cero neto" se plasman en la reducción real de los tres tipos de emisiones (alcance 1, 2 y 3) frente a las emisiones negativas, incluyendo el papel de los esquemas de compensación voluntaria. Y, lo que es más importante, cómo sus planes de inversión de capital están alineados con esos objetivos.

¿Qué significa esto para los inversores?

La reciente ola de compromisos es alentadora, así como la creciente inclusión de las emisiones de alcance 3 en los objetivos. Sin embargo, debemos investigar más en detalle los compromisos a largo plazo de las empresas y su inclusión en los planes de inversión actuales. Compensar las emisiones a precios baratos, limitar el alcance de los objetivos o elegir escenarios climáticos que apoyen las actuales intenciones de inversión no nos llevará lejos en la descarbonización de la economía.

Los que invierten en empresas con promesas vacías se enfrentan a riesgos reputacionales. Junto con la falta de compromiso de los países, el mayor riesgo es el efecto en nuestro planeta y en las generaciones futuras. Todas estas promesas crean la sensación de que se está haciendo mucho más de lo que realmente se hace, pero no podremos limitar el calentamiento global sin tener planes de acción creíbles. Y si pensamos que los objetivos no son creíbles, debemos hacer que las empresas rindan cuentas a través de un compromiso activo y del ejercicio del voto.

Autor

Equipo de analistas de Abrdn

Aberdeen Standard Investments

La inversión responsable consiste en ofrecer valor a los clientes. Nuestro enfoque se divide en dos áreas. En la etapa de inversión, utilizamos factores ESG para ayudar a decidir dónde es mejor invertir.