Brasil y su techo de deuda

Este artículo ha sido escrito por Mali Chivakul, economista de mercados emergentes en J. Safra Sarasin Sustainable AM

El equipo de transición de Lula de Silva ha presentado al Congreso y a la Cámara de Diputados una propuesta de enmienda constitucional para eximir de la regla del límite de gasto un importe de 175.000 millones de reales. La votación está prevista para el 16 de diciembre.

Aunque el nuevo Gobierno de Lula ha heredado una situación fiscal bastante favorable, el próximo año no será fácil. Tendrá que encontrar el equilibrio entre el cumplimiento de sus promesas de campaña y el mantenimiento de la senda de la sostenibilidad fiscal, ya que el crecimiento se está ralentizando. Un compromiso consistente en una exención al gasto del orden de 100.000 millones de reales podría ser aceptable para los mercados financieros, especialmente si los nombramientos del gabinete son favorables al mercado. Un compromiso claro con las reformas que impulsen al crecimiento, como la fiscal y la administrativa, también ayudaría a equilibrar la exención. Un mayor gasto retrasará el retorno de la inflación al objetivo del banco central. El plan de modificación de la regla fiscal está en marcha y puede pesar en los mercados financieros a finales del próximo año.

Los mercados financieros están a la espera del anuncio de Lula sobre los detalles de su política y los nombramientos de su gabinete tras su ajustada victoria en las elecciones nacionales. Lula se ha tomado su tiempo y sólo ha nombrado al equipo de transición para trabajar en los presupuestos de 2023, mientras se centraba en su aparición en la COP27. Cuando su equipo de transición desveló que podría solicitar una enmienda constitucional (PEC) para eximir hasta 175.000 millones de reales de las normas sobre el límite de gasto, el mercado se desplomó. La propuesta PEC deberá ser votada en el Congreso y en la Cámara de Diputados con una mayoría del 60%. El Gobierno de Lula no tiene mucho tiempo, ya que la votación del Congreso sobre el presupuesto de 2023 debe realizarse antes del 16 de diciembre.

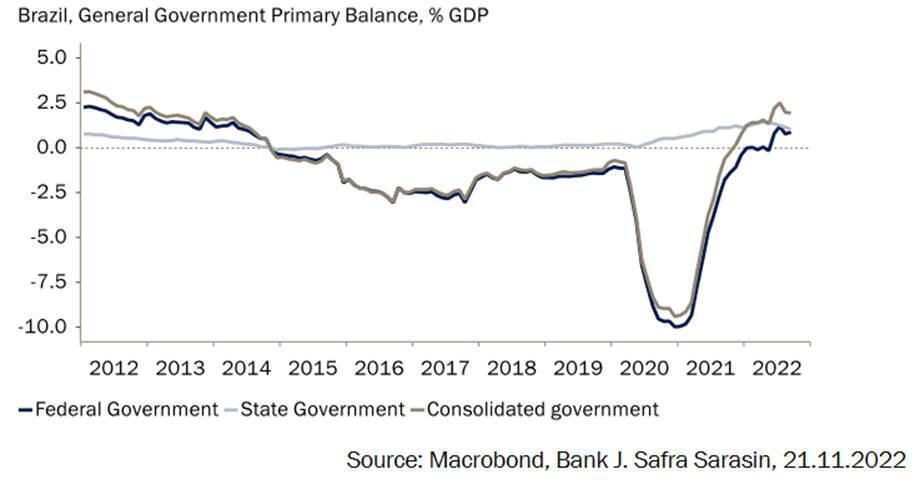

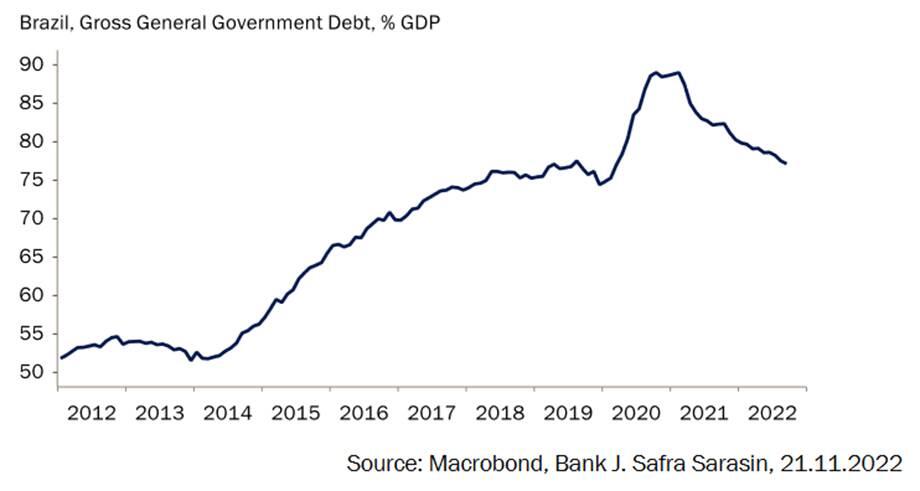

Este año, Brasil está registrando superávit primario por primera vez desde 2013 debido a los ingresos boyantes (Gráfico 1). Se espera superávit primario incluso después del considerable recorte de impuestos de Bolsonaro y el gasto preelectoral. Como resultado, la deuda de las administraciones públicas ha caído hasta el 77% del PIB (Gráfico 2). Los presupuestos del próximo año presentados por el Gobierno de Bolsonaro implican una reducción en el pago mensual del popular programa de transferencia de efectivo (Bolsa Familia, BF), y sugiere que el recorte de impuestos se mantendrá. Durante su campaña, Lula ha prometido revertir la reducción del pago mensual del BF, e introducir un pago en efectivo para los niños pobres, entre otras cosas.

Gráfico 1: Brasil vuelve a tener superávit primario por primera vez desde 2013

Gráfico 2: La deuda de las administraciones públicas se ha reducido al 77%

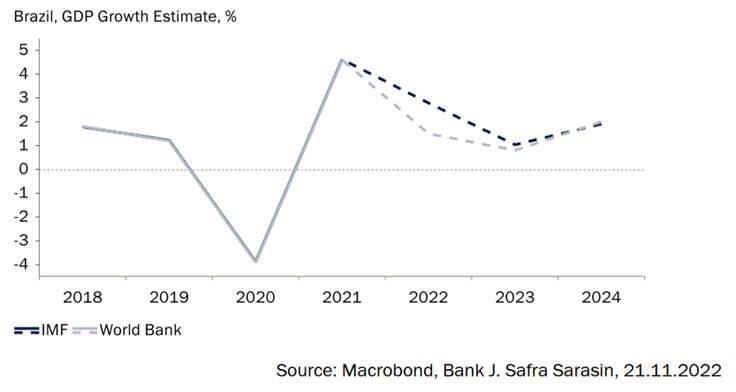

La nueva Administración envió su propuesta de PEC al Congreso la semana pasada. Es importante señalar que no es la primera vez que se necesita una PEC: las enmiendas constitucionales han sido la característica de los últimos años para eludir la regla del límite de gasto. Es probable que los mercados financieros hayan anticipado la necesidad de otro PEC. El pago del BF costará 52.000 millones de reales, mientras que la prestación por hijo a cargo costará otros 18.000 millones de reales. Los mercados financieros probablemente tolerarían un PEC para estos dos programas juntos que cuestan menos del 1% del PIB. Sin embargo, la nueva propuesta incluye también otros gastos, lo que sitúa el paquete más cerca del 2% del PIB. Esto haría que el gasto público volviera a acercarse a los niveles de 2019 y daría lugar a un déficit primario mayor de lo previsto (0,8% del PIB, según el FMI), y a un mayor nivel de deuda. Con la previsión de que el crecimiento se ralentice, alcanzar los ingresos públicos previstos podría convertirse también en un reto (Gráfico 3).

Gráfico 3: Se espera que el crecimiento se ralentice el próximo año

Los problemas fiscales fundamentales de Brasil son:

- grandes aumentos del gasto en la década de 2010 que son difíciles de revertir

- su sistema tributario ineficiente

- una regla fiscal que intenta recortar el gasto rápidamente

Esto último no es políticamente viable, ya que los políticos siguieron sacando parte del gasto de la regla del techo de gasto, haciendo que la regla en sí misma no fuera creíble. Tanto Bolsonaro como Lula han coincidido durante la campaña electoral en que Brasil necesita una nueva regla fiscal que sea más flexible y sensible, pero que siga siendo creíble para reducir el nivel de deuda a medio plazo. Es probable que esto se convierta en el centro de atención a finales del próximo año, una vez que el Gobierno de Lula presente una propuesta.

Para asegurarse de que Brasil está en la senda de la sostenibilidad fiscal, necesitará otras reformas que mejoren sus perspectivas de crecimiento. Lula y su vicepresidente electo, Alckmin, han prometido respaldar una reforma fiscal que unifique los impuestos federales sobre el consumo en un solo impuesto IVA. Una mejora del sistema fiscal y de la Administración de Brasil sería positiva para las empresas y el crecimiento a medio plazo. Actualmente, las empresas tardan 1.500 horas en declarar y pagar impuestos al año en Brasil, frente a una media de 317 horas en Latinoamérica y 160 horas en los países de renta alta de la OCDE, según el Banco Mundial.

Después de la caída del mercado tras la noticia de eximir del techo de gasto 175.000 millones de reales, también ha habido rumores de que el Gobierno de Lula podría estar de acuerdo con que fueran 130.000 millones. Creemos que, en cualquier caso, el resultado de las negociaciones en el Congreso y en la Cámara Baja podría reducir la cifra, ya que hay que convencer a los conservadores y a los centristas ("Centrao"). Una versión diluida de una exención de alrededor de 100.000 millones de BRL debería ser aceptable para los mercados financieros.

Un mayor gasto en 2023 complicará la política monetaria del Banco Central de Brasil. Es probable que retrase el retorno de la inflación general al nivel objetivo. De hecho, el banco central ha señalado a la política fiscal como uno de los riesgos para el próximo año. Además, si el Gobierno se ve obligado a dar marcha atrás en el recorte de impuestos de este año, la inflación podría mantenerse más alta durante más tiempo. Eso reduciría la probabilidad de una bajada de tipos el año que viene.

Autor

Equipo de Analistas de J. Safra Sarasin

J. Safra Sarasin Sustainable AM

El equipo de analistas de J. Safra Sarasin colabora con FXStreet mediante informes macroeconómicos que pueden incidir en el desarrollo de los mercados.