![]() Equipo de analistas Schroders

Equipo de analistas Schroders

Schroders

Este artículo ha sido escrito por David Rees, economista senior de mercados emergentes en Schroders

Analizamos si la recuperación de China impulsará al resto del mundo al aumentar el crecimiento o si reforzará la subida de la inflación.

Las perspectivas son decididamente mejores para China tras el giro dado por el Gobierno a finales del año pasado hacia la política de Covid cero. Los primeros indicios de los datos de alta frecuencia y las encuestas PMI de enero apuntan a un sólido repunte de la actividad del sector servicios. En cambio, el impacto positivo en el sector manufacturero se ha visto limitado por la debilidad de la demanda externa, mientras que las transacciones inmobiliarias sólo han avanzado con dificultad tras una cierta mejora inicial.

La recuperación en China vendrá impulsada por el sector servicios

Es probable que esto marque el camino hacia la recuperación. Al fin y al cabo, es el sector servicios chino el que realmente se ha visto lastrado por la política Covid cero en los dos últimos años, a medida que las restricciones frenaban los viajes. El "gasto de revancha" (revenge spending en inglés) en servicios se ha observado en la mayoría de las economías del mundo que han dejado atrás las medidas para contener la propagación del Covid y es probable que China experimente la misma “liberación” de la demanda reprimida de los consumidores.

Sin embargo, una diferencia clave con respecto a otras economías - sin duda los principales mercados desarrollados - es que los hogares chinos no parecen disponer de una gran reserva de ahorros para cubrir un periodo prolongado de elevado consumo. Aunque la tasa de ahorro de China ha aumentado un poco, el apoyo fiscal se ha centrado en ayudar al lado de la oferta de la economía más que en transferencias directas a los hogares, como ocurrió en Estados Unidos, por ejemplo.

Es probable que la recuperación se desvanezca en 2024

Nuestra previsión de referencia para China asume ahora tres trimestres consecutivos de crecimiento por encima de la tendencia a partir del primer trimestre de 2023, con un sesgo hacia los servicios. Desde Schroders, creemos que esto elevará el crecimiento del PIB desde nuestra anterior previsión del 5% hasta alrededor del 6,2% en 2023. Sin embargo, el "subidón" probablemente se desvanecerá a medida que se agote la demanda reprimida, se gaste el ahorro y las fuerzas cíclicas se vuelvan menos favorables. Creemos que el crecimiento del PIB volverá al 4,5% en 2024.

Contagio limitado a otras economías

Las repercusiones positivas para otras economías pueden ser bastante limitadas.

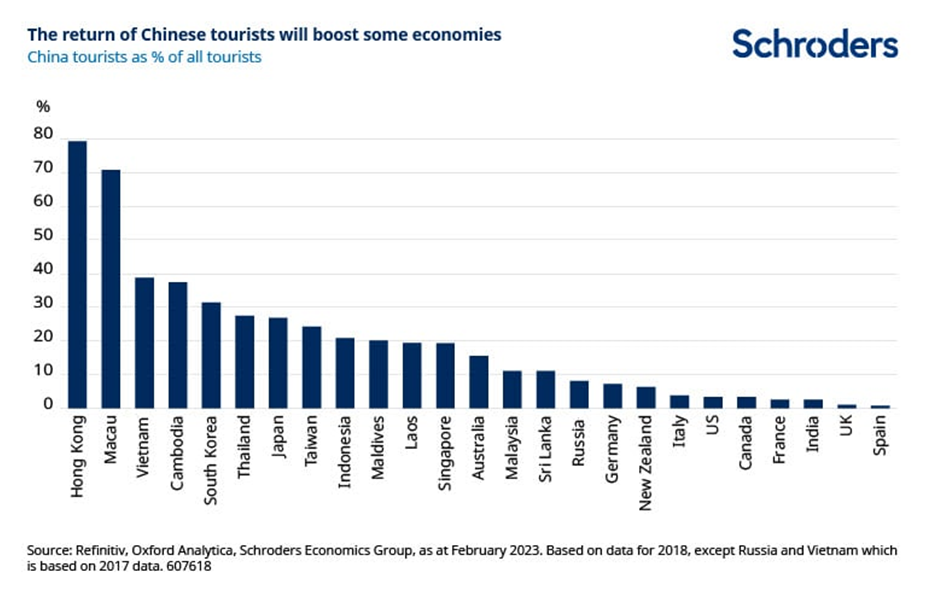

- Las pequeñas economías asiáticas se beneficiarán: el regreso de los turistas chinos impulsará a otras regiones de Asia, pero es probable que se trate de las pequeñas economías asiáticas que representan sólo una fracción del PIB mundial.

- Es posible que los exportadores europeos no se beneficien tanto como en el pasado:

Por lo general, Europa se beneficiaría de un repunte del ciclo económico chino, ya que un mayor crecimiento estimula la inversión de los fabricantes en respuesta a un aumento de la demanda de bienes. Sin embargo, esperamos que la recuperación se incline hacia los servicios y no hacia la industria.

Además, la fuerte inversión previa y la débil demanda externa hacen improbable que la recuperación estimule un renovado ciclo de inversión en el sector manufacturero que succione importaciones de Europa y del resto del mundo. Por último, aunque la política de covid cero puede haber retrasado la inversión extranjera directa, no está claro si las multinacionales aumentarán la inversión en China en un momento en que las presiones geopolíticas están impulsando la diversificación de la cadena de suministro.

- Los exportadores de energía podrían beneficiarse

Los exportadores de materias primas pueden recibir cierto apoyo si suben los precios, pero esta vez las reglas del juego pueden ser diferentes. Mientras que en el pasado las recuperaciones impulsadas por la construcción han impulsado los precios de los metales industriales, beneficiando a exportadores de países como Latinoamérica y África, una recuperación de los servicios podría favorecer más a la energía. Esto podría disparar de nuevo la inflación mundial, presionando de nuevo los ingresos reales y dejando menos margen a los bancos centrales para bajar los tipos de interés en 2024. Algunos mercados emergentes prosperarían en un entorno de subida de los precios del petróleo, pero la mayoría se enfrenta a un periodo de crecimiento lento a medida que los tipos de interés más altos y la moderación de la demanda externa se hagan sentir.

La reapertura de China no beneficiará mucho a la economía mundial

El resultado es que, si bien el abandono de la política Covid cero ha mejorado claramente las perspectivas para China este año, el resto del mundo no parece que vaya a beneficiarse mucho, si es que lo hace. De hecho, aunque también hemos revisado al alza nuestras expectativas de crecimiento para EE.UU. y la eurozona este año, las mejoras se deben a factores internos más que a un impulso de China.

Las opiniones expresadas aquí no representan necesariamente las opiniones declaradas o reflejadas en las Comunicaciones, Estrategias o Fondos de Schroders. Este documento tiene fines informativos exclusivamente y no se considera material promocional de ningún tipo. La información aquí contenida no se entiende como oferta o solicitud de compra o venta de ningún valor o instrumento afín en este documento. No se debe depositar su confianza en las opiniones e información recogidas en el documento a la hora de tomar decisiones de inversión y/o estratégicas. La información aquí contenida se considera fiable, pero Schroders no garantiza su integridad ni su exactitud. La rentabilidad registrada en el pasado no es un indicador fiable de los resultados futuros. El precio de las acciones y los ingresos derivados de las mismas pueden tanto subir como bajar y los inversores pueden no recuperar el importe original invertido. Las previsiones están sujetas a un alto nivel de incertidumbre sobre los factores económicos y de mercado futuros que pueden afectar a los resultados futuros reales. Las previsiones se ofrecen con fines informativos a fecha de hoy. Nuestros supuestos pueden variar sustancialmente en función de los cambios que puedan producirse en los supuestos subyacentes, por ejemplo, a medida que cambien las condiciones económicas y del mercado. No asumimos ninguna obligación de informarle de las actualizaciones o cambios en estos datos conforme cambien los supuestos, las condiciones económicas y del mercado, los modelos u otros aspectos. Publicado por Schroder Investment Management (Europe) S.A., Sucursal en España, c/ Pinar 7 – 4ª planta.28006 Madrid – España.

Últimos Análisis

CONTENIDO RECOMENDADO

El EUR/USD sube a medida que la inflación estadounidense se enfría

El EUR/USD se mueve al alza cerca de 1.1125 el martes, ya que el Dólar estadounidense enfrenta una ligera presión tras la publicación de los datos del Índice de Precios al Consumo de Estados Unidos para abril, que resultaron ser más suaves de lo esperado.

La Libra esterlina avanza frente al Dólar tras los datos de IPC moderados de EE.UU.

La Libra esterlina salta a cerca de 1.3240 frente al Dólar después de que el informe del IPC de EE.UU. mostrara que las presiones inflacionarias se enfriaron en abril.

El USD/JPY cae por debajo de 148.00 a pesar de la persistente incertidumbre sobre las perspectivas del BoJ

El USD/JPY retrocede después de registrar más del 2% de ganancias en la sesión anterior, cotizando alrededor de 147.90 el martes.

Estado de euforia en los mercados: Dólar imparable

En circunstancias como las actuales, se supone que el Dólar debería caer. Sin embargo, el Euro y la Libra esterlina esta vez sufren.

El Centinela Monetario: Se espera que Banxico reduzca su tasa de interés

Se espera que el Banco Central de México (Banxico) recorte sus tipos de interés en 50 puntos básicos esta semana.