Argentina: Primas de riesgo altas de cara a las elecciones de octubre

- El reciente estancamiento en la recuperación económica y el escándalo de corrupción han afectado la confianza de los votantes. La reacción negativa del mercado a los recientes resultados en la Provincia de Buenos Aires sugiere que se ha descontado un camino de ajuste mucho más débil.

- Seguimos creyendo que la desregulación del lado de la oferta debería mejorar las perspectivas de crecimiento incluso sin reformas estructurales adicionales que requieran mayoría en el Congreso.

- Aun así, sin una acumulación más rápida de divisas, el compromiso del gobierno con la consolidación fiscal probablemente no será suficiente para tranquilizar a votantes e inversores.

- Es probable que se necesite una moneda más débil para acumular más divisas y reactivar el crecimiento impulsado desde el exterior.

- El ruido político hasta las elecciones legislativas del próximo 26 de octubre mantendrá las primas de riesgo elevadas.

La derrota del partido del presidente Milei por un amplio margen en las elecciones del domingo en la Provincia de Buenos Aires (PBA) ha hundido los precios de los activos argentinos. Los inversores han interpretado el resultado como una señal de que La Libertad Avanza (LLA) podría tener un mal desempeño en las elecciones legislativas del 26 de octubre. Esto significaría que Milei no podrá impulsar las reformas estructurales adicionales necesarias para mantener la consolidación fiscal de manera permanente.

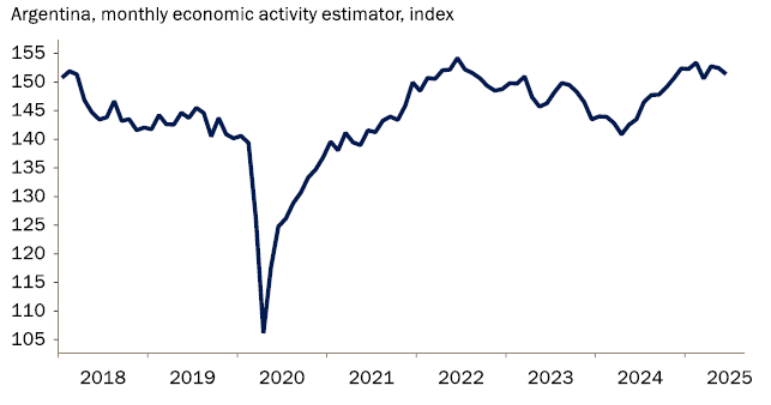

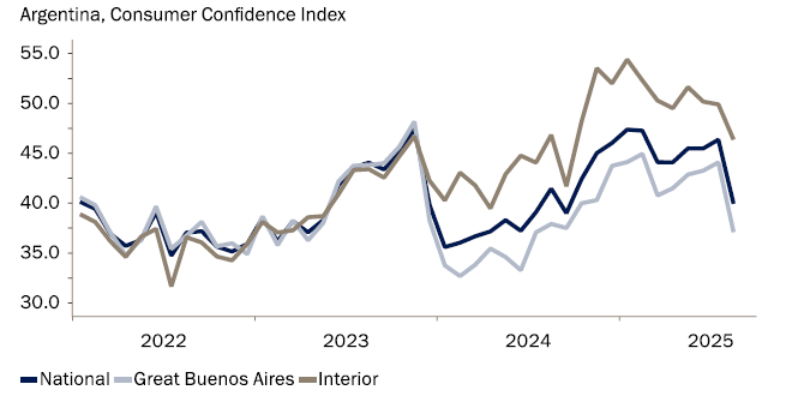

Los resultados de las elecciones en Buenos Aires no deberían extrapolarse linealmente a unas posibles elecciones nacionales, ya que se trata de un bastión local peronista. No obstante, las causas subyacentes del resultado del pasado domingo, 7 de septiembre, probablemente sean relevantes para las elecciones legislativas. La aprobación de Milei ha caído por debajo del 40% por primera vez tras el escándalo de corrupción que estalló en verano. A pesar del avance significativo en el frente fiscal y de desregulación, la estricta política macroeconómica, necesaria para anclar las expectativas de inflación, ha comenzado a frenar la recuperación económica (Gráfico 1). La confianza del consumidor se ha visto afectada negativamente, especialmente en la región de Buenos Aires (Gráfico 2). Mientras que las zonas del interior han resistido mejor, el sentimiento también ha disminuido desde su punto máximo.

Gráfico 1: La recuperación económica se ha estancado recientemente

Fuente: Macrobond, Bank J. Safra Sarasin, 09.09.2025

Gráfico 2: …y eso ha afectado a la confianza del consumidor

Fuente: Macrobond, Bank J. Safra Sarasin, 09.09.2025

Aunque seguimos siendo positivos respecto al compromiso de Argentina con la consolidación fiscal y la desinflación, los inversores se han vuelto más nerviosos, como indica la reacción del mercado a los resultados de la elección en Buenos Aires. No es sorprendente dado el pasado reciente de Argentina. El mercado ha descontado un camino de ajuste mucho más débil y accidentado. Si bien la recuperación fiscal de Milei fue uno de los casos de ajuste más rápidos y profundos de la historia, el programa de estabilización sigue estando sujeto a riesgos significativos.

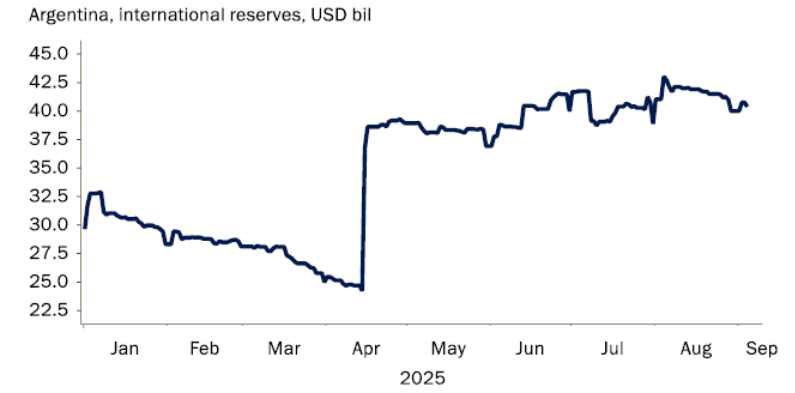

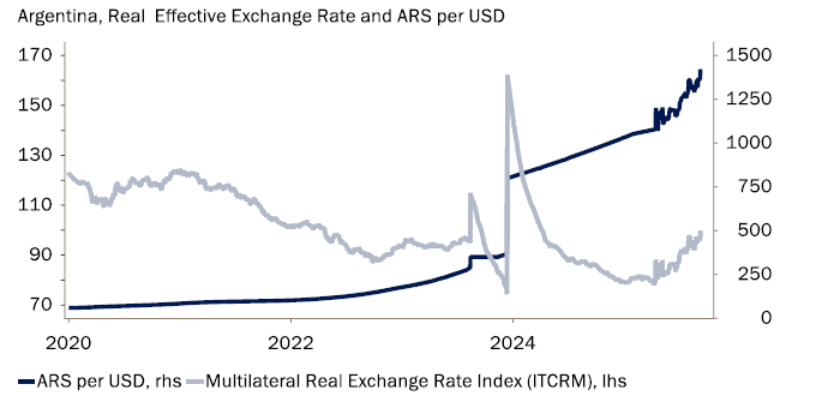

Nuestras principales preocupaciones sobre el programa de ajuste de Argentina en 2024 eran dos: la capacidad de la población para soportar un ajuste tan grande en un periodo tan corto y la capacidad de Argentina para acumular divisas dado el tipo de cambio efectivo real relativamente alto. La primera preocupación ha salido a la superficie, como sugieren los resultados electorales, mientras que la segunda sigue afectando al programa del FMI, aunque el tipo de cambio efectivo real se ha depreciado recientemente (Gráfico 3). El ritmo lento de acumulación de reservas (no se alcanzó el objetivo del FMI en junio, y el objetivo de diciembre ha sido ajustado a la baja) sugiere que Argentina necesita una moneda más débil para generar un superávit por cuenta corriente mayor.

Este lunes, 8 de septiembre, los spreads soberanos saltaron de alrededor de 900 puntos básicos a 1.100, mientras que el índice bursátil Merval cayó casi un 13%. Tanto los spreads de los bonos como los niveles de precios de las acciones no se veían desde octubre de 2024, antes de que se confirmara nueva financiación del FMI, y sugieren que el acceso al mercado internacional previsto en 2026 en el programa del FMI probablemente se retrasará. El peso argentino cayó un 4% tras las elecciones hasta 1415, una caída menor que la de los precios de bonos y acciones, pero el nivel se aproxima al límite superior de la banda en 1480 para septiembre (Gráfico 4). El banco central ya estaba interviniendo en el mercado de divisas a principios de septiembre. Más intervención no enviaría una buena señal a los inversores.

Gráfico 3: La acumulación de reservas ha sido mínima

Fuente: Macrobond, Bank J. Safra Sarasin, 09.09.2025

Gráfico 4: El peso se dirige hacia la parte alta de la banda

Fuente: Macrobond, Bank J. Safra Sarasin, 09.09.2025

Tras la derrota electoral, Milei habría declarado que su Gobierno está reconsiderando la estrategia política, manteniendo la estrategia de política económica de estricta política macroeconómica y la banda de negociación del peso. Por lo tanto, no esperamos cambios en la dirección de la política económica hasta las elecciones de medio término. No obstante, la incertidumbre sobre la estrategia política después de las elecciones ha aumentado.

Seguimos creyendo que el fuerte esfuerzo de desregulación debería generar un crecimiento más sólido pronto. Sin embargo, la estricta política macroeconómica probablemente ha dificultado la creación de nuevas empresas y la generación de demanda interna. Aunque la base exportadora es reducida, una moneda más débil podría incentivar a estas potenciales nuevas empresas a explorar la demanda externa. El turismo, por ejemplo, podría generar más divisas si el peso está más barato.

El compromiso del Gobierno con el pago de su deuda externa parece sólido, pero el mercado seguirá expresando dudas en las próximas semanas. El desempeño de Milei en las elecciones de medio término será clave para el mercado. La mitad de los escaños del parlamento y un tercio del Senado están en juego. El mercado reaccionará positivamente en un escenario de buena rentabilidad (mayoría). Un statu quo probablemente se interpretará como negativo y requerirá un cambio de rumbo en la política. Lo peor sería un desempeño pobre (menos de un tercio, el umbral de veto). El ruido político será elevado en las próximas semanas. Las encuestas de opinión deberán seguirse de cerca.

Autor

Equipo de Analistas de J. Safra Sarasin

J. Safra Sarasin Sustainable AM

El equipo de analistas de J. Safra Sarasin colabora con FXStreet mediante informes macroeconómicos que pueden incidir en el desarrollo de los mercados.