El Yen japonés está encajonado entre un suelo que detesta y un techo en el que nadie confía

- El USD/JPY se mueve justo por debajo de 162.50, sin lograr aún recuperar 163.00, pero sigue firmemente demandado en 162.00, el régimen del Yen más débil desde 1986.

- Una intervención récord de 11.7 billones de Yen en primavera compró menos de seis semanas de alivio, y Tokio ha vuelto a las advertencias verbales casi diarias.

- Los datos nacionales de inflación del 23 de julio y la reunión de la Reserva Federal del 28-29 de julio enmarcan la eventual ruptura del rango.

El Dólar-Yen ha pasado la semana haciendo casi nada en el nivel más dramático de las últimas cuatro décadas. El USD/JPY suma una décima de punto porcentual para mantenerse justo por debajo de 162.50, por debajo del máximo del ciclo marcado justo por debajo de 163.00, dentro de la zona que los operadores han empezado a llamar tierra de nadie de Tentervention: lo bastante cerca del supuesto disparador como para temer una emboscada, pero lo bastante lejos como para que el carry siga rindiendo cada día. Dos semanas de negociación se han comprimido en poco más de un solo Yen de rango, un resorte en tensión según los estándares de este par en 2026.

La aritmética se niega a moverse

El rango existe porque la matemática del carry sigue siendo imbatida. El Banco de Japón (BoJ) subió las tasas al 1.00% en junio, su tipo de política más alto desde 1995, y el Yen apenas reaccionó porque la Reserva Federal mantiene su rango objetivo en el 3.50% al 3.75% con las proyecciones de junio apuntando a al menos otra subida este año. Una brecha cercana a 275 puntos básicos paga a los operadores por mantenerse cortos de Yen a través de cada sobresalto, y una mesa de Wall Street ya maneja un objetivo a 12 meses en 165.00.

El contraataque de Tokio está estructuralmente limitado, y el mercado lo sabe. Los costes del servicio de la deuda consumen aproximadamente una cuarta parte del presupuesto nacional en este ejercicio fiscal, lo que fija un techo duro a cuánto puede perseguir el BoJ a la Reserva Federal, mientras que la expansión fiscal del gobierno de Takaichi trabaja directamente en contra de cualquier endurecimiento que logre el banco central. Los inversores pueden leer un documento presupuestario, y han concluido que la brecha de tipos se estrecha lentamente o no se estrecha en absoluto.

La política interna sigue inclinándose hacia el mismo lado del barco. Los costes de importación están presionando a los hogares con el tipo de cambio más débil en dos generaciones, y la respuesta política ha sido un apoyo fiscal que requiere más de la misma emisión de bonos que mantiene cauteloso al BoJ. El Yen se ha convertido en la válvula de escape de una combinación de políticas que se niega a endurecerse en cualquier otro frente.

Poniendo precio a la emboscada

El Ministerio de Finanzas ya ha jugado una vez su carta más sonora. Una intervención récord de 11.7 billones de Yen entre finales de abril y finales de mayo arrastró al par de vuelta a la zona media de los 150, y todo el movimiento se revirtió en menos de seis semanas, con el 30 de junio marcando el nivel más débil del Yen desde diciembre de 1986, justo por encima de 162.50. Desde entonces, el ministro de Finanzas ha vuelto a ofrecer garantías casi diarias de que Tokio está listo para actuar, más recientemente en el parlamento esta semana, un lenguaje que mueve cada vez menos al mercado cada vez que se repite.

El resultado es un mercado que respeta la amenaza sin creer en el seguimiento. Las mesas de venta sitúan la zona de 162.00 a 163.00 como el área de disparo en vivo, los rumores de comprobación de tipos circularon a principios de julio, y aun así cada caída hacia 162.00 es absorbida por los compradores de carry en cuestión de horas. El suelo existe porque el diferencial de tipos paga, y el techo existe porque nadie quiere ser el último en estar largo cuando finalmente caiga la emboscada. El arsenal es real, pero la lección de primavera sigue vigente: las reservas compran tiempo, y el carry lo recompra enseguida.

La semana que decide la salida

El calendario doméstico entra en juego el próximo jueves. Los datos nacionales del Índice de Precios al Consumo (IPC) de junio se publican el 23 de julio a las 23:30 GMT, con el dato general previo en el 1.5% y el subyacente sin alimentos frescos en el 1.4%, ambos por debajo del objetivo del 2% del BoJ. Una inflación por debajo del objetivo expone la subida de junio como defensa de la divisa más que como endurecimiento por convicción, y otra lectura débil drenaría la poca prima de normalización que aún conserva el Yen, empujando al par hacia 163.00 desde el lado japonés de la ecuación.

De todos modos, el lado estadounidense está haciendo el trabajo más pesado. Las solicitudes semanales de subsidio por desempleo del jueves, en 208K, y la encuesta de la Reserva Federal de Filadelfia en 41.4 mantienen viva la conversación sobre una subida para la reunión del 28-29 de julio, y el sentimiento de Michigan llega el viernes a las 14:00 GMT. Los datos comerciales de Japón del 21 de julio a las 23:50 GMT completan la semana, donde un salto interanual del 16.8% en las exportaciones mide sobre todo con qué entusiasmo un Yen débil infla los valores de facturación. Un resultado de línea dura de la Reserva Federal lleva 163.00 casi mecánicamente y obliga a Tokio a elegir entre la emboscada o una nueva reprimenda.

Niveles y sesgo

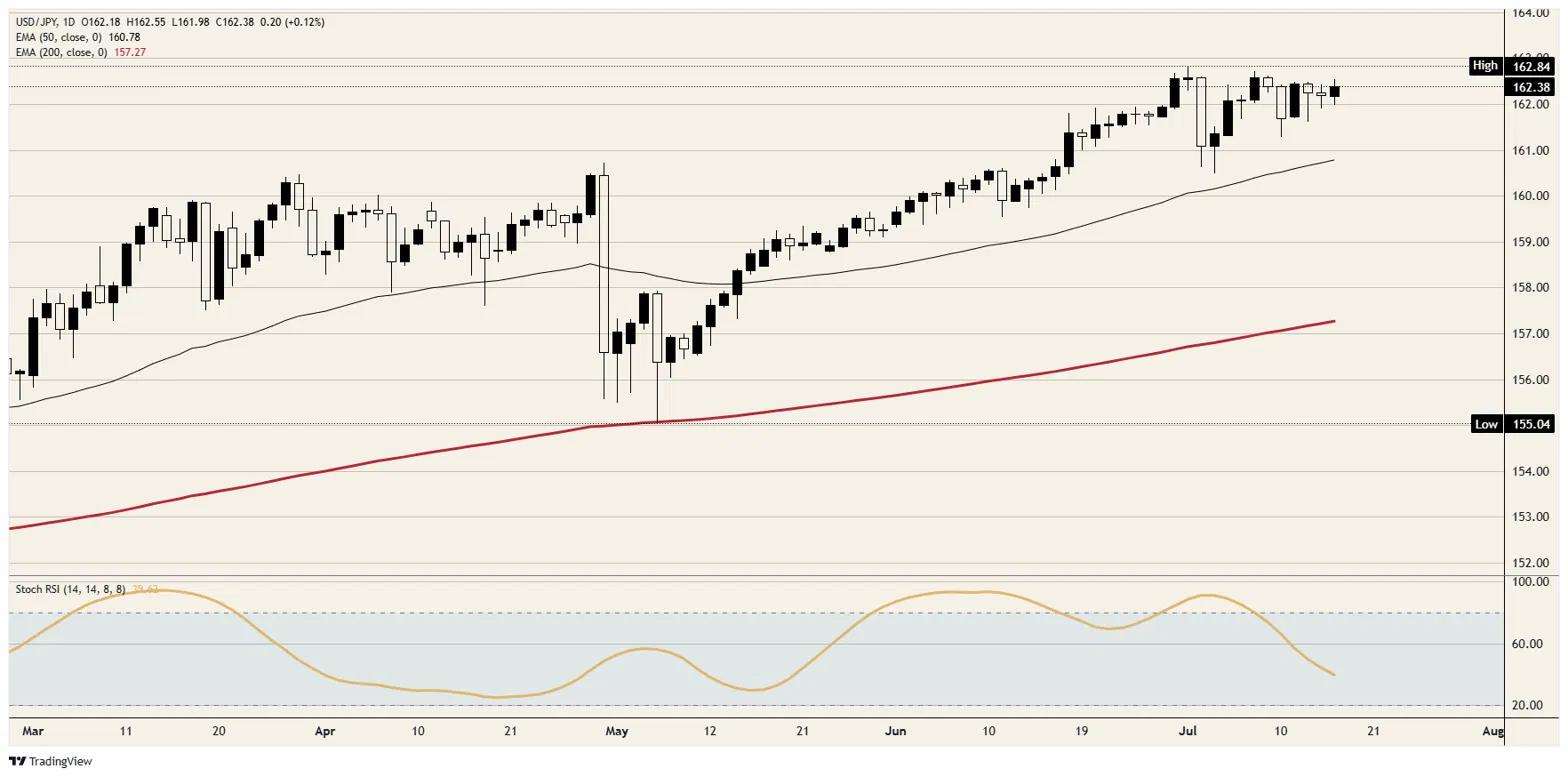

Resistencia: La barrera de 163.00 es el disparador, con el máximo del ciclo situado justo por debajo, y una ruptura abre 164.00 con poco más que aire de 1986 más allá.

Soporte: El suelo de 162.00 ha absorbido cada prueba este mes, por delante de 161.50 y de la media móvil exponencial de 50 días cerca de 161.00.

Sesgo: Alcista. El carry paga a los largos por esperar mientras el suelo sigue demostrando su solidez, por lo que el camino de menor resistencia sigue siendo un avance lento hacia 163.00, con espacio para una caída brusca por debajo de 162.00 si Tokio finalmente interviene.

USD/JPY gráfico diario

Yen japonés - Preguntas Frecuentes

El Yen japonés (JPY) es una de las divisas más negociadas del mundo. Su valor viene determinado en líneas generales por la marcha de la economía japonesa, pero más concretamente por la política del Banco de Japón, el diferencial entre los rendimientos de los bonos japoneses y estadounidenses o el sentimiento de riesgo entre los operadores, entre otros factores.

Uno de los mandatos del Banco de Japón es el control de divisas, por lo que sus movimientos son clave para el Yen. El BoJ ha intervenido directamente en los mercados de divisas en ocasiones, generalmente para bajar el valor del Yen, aunque se abstiene de hacerlo a menudo debido a las preocupaciones políticas de sus principales socios comerciales. La actual política monetaria ultralaxa del BoJ, basada en estímulos masivos a la economía, ha provocado la depreciación del Yen frente a sus principales pares monetarios. Este proceso se ha exacerbado más recientemente debido a una creciente divergencia de políticas entre el Banco de Japón y otros bancos centrales principales, que han optado por aumentar bruscamente los tipos de interés para luchar contra niveles de inflación de décadas.

La postura del Banco de Japón de mantener una política monetaria ultralaxa ha provocado un aumento de la divergencia política con otros bancos centrales, en particular con la Reserva Federal estadounidense. Esto favorece la ampliación del diferencial entre los bonos estadounidenses y japoneses a 10 años, lo que favorece al Dólar frente al Yen.

El Yen japonés suele considerarse una inversión de refugio seguro. Esto significa que en tiempos de tensión en los mercados, los inversores son más propensos a poner su dinero en la moneda japonesa debido a su supuesta fiabilidad y estabilidad. En épocas turbulentas, es probable que el Yen se revalorice frente a otras divisas en las que se considera más arriesgado invertir.

Autor

Joshua Gibson

FXStreet

Joshua se une al equipo de FXStreet con una doble especialización en Economía y Finanzas de la Universidad de la Isla de Vancouver con doce años de experiencia. experiencia como comerciante independiente centrado en el análisis técnico.