El Dólar estadounidense se mantiene estable a la espera de la visita de Trump a la Fed

- El Dólar estadounidense se estabiliza tras una fuerte caída a mitad de semana, con el DXY manteniéndose por encima del soporte clave de 97.00.

- El optimismo comercial eleva el apetito por el riesgo tras acuerdos bilaterales de aranceles con Japón, Indonesia y Filipinas.

- El presidente de EE.UU., Donald Trump, visitará la Reserva Federal a las 20:00 GMT, intensificando la presión política sobre el presidente de la Fed, Jerome Powell.

El Dólar estadounidense (USD) se toma una pausa el jueves tras caer a un mínimo de dos semanas el miércoles, ya que el renovado optimismo en torno a los acuerdos comerciales globales impulsó el sentimiento del mercado. Un acuerdo innovador entre EE.UU. y Japón, junto con las esperanzas de un acuerdo similar entre Washington y Bruselas, aumentó el apetito por el riesgo y redujo la demanda de refugios seguros. Las preocupaciones sobre la independencia de la Reserva Federal (Fed) también pesaron en el sentimiento. Sin embargo, una leve corrección técnica tras la reciente venta está ayudando al Dólar a estabilizarse.

El Índice del Dólar estadounidense (DXY), que mide el valor del Dólar frente a una cesta de seis divisas principales, se encuentra en un rango entre 97.00 y 97.50. En el momento de escribir, el índice se negocia alrededor de 97.30 durante las horas de negociación estadounidenses del jueves, intentando recuperar terreno tras una fuerte caída a mitad de semana.

El miércoles, informes indicaron que Estados Unidos (EE.UU.) y la Unión Europea (UE) estaban avanzando hacia un acuerdo comercial que podría reflejar el acuerdo recientemente anunciado entre EE.UU. y Japón. Los diplomáticos dijeron que el acuerdo establecería un arancel base del 15% sobre la mayoría de las exportaciones de la UE a EE.UU., con exenciones para sectores clave como aeronaves y dispositivos médicos. Esto marca un cambio significativo respecto a las tensiones anteriores, cuando EE.UU. amenazó con imponer aranceles de hasta el 30% sobre ciertas exportaciones europeas. Aún así, se mantienen salvaguardias estratégicas mientras Bruselas prepara un paquete de aranceles de represalia de 90.000-100.000 millones de euros dirigido a productos estadounidenses si las negociaciones no tienen éxito. Con la fecha límite del 1 de agosto acercándose y las negociaciones aún en curso, el mercado ve este progreso como una posible desescalada en las tensiones comerciales en curso.

La agenda económica de EE.UU. este jueves incluirá datos preliminares del Índice de Gerentes de Compras (PMI) y solicitudes iniciales de subsidio por desempleo, ya que los PMIs de Manufactura y Servicios de S&P Global se publicarán a las 13:45 GMT, seguidos por las solicitudes iniciales de subsidio a las 12:30 GMT. El mercado pronostica un PMI manufacturero estable de alrededor de 52.5 y un leve aumento en servicios a aproximadamente 53. Los analistas dicen que lecturas fuertes del PMI podrían reforzar las expectativas de que la Fed pausará los recortes de tasas de interés, ofreciendo soporte al Dólar estadounidense, mientras que resultados más suaves podrían aumentar la especulación sobre una postura más dovish de la Fed.

Movimientos del mercado: Los mercados globales suben a medida que avanzan las conversaciones sobre aranceles y Trump pone la mira en la Fed

- Los datos preliminares del Índice de Gerentes de Compras (PMI) de S&P Global para julio pintaron un panorama mixto. El PMI compuesto preliminar subió a 54.6 desde 52.9 en junio, el ritmo más fuerte de actividad empresarial general en siete meses. El PMI de servicios subió a 55.2, superando las previsiones de 53.0, señalando una continua fortaleza en el sector servicios. Sin embargo, el PMI manufacturero cayó a 49.5, por debajo del anterior 52.0 y del consenso de 52.5, retrocediendo a territorio de contracción.

- Las solicitudes iniciales de desempleo en EE.UU. cayeron a 217,000 en la semana que terminó el 19 de julio, bajando de 221,000 y superando las expectativas de 227,000. Esto marcó la lectura más baja desde mediados de abril, apuntando a una continua resiliencia en el mercado laboral. Sin embargo, las solicitudes continuas aumentaron a 1.955 millones, sugiriendo que la recontratación podría estar desacelerándose modestamente.

- El miércoles, el presidente de EE.UU., Donald Trump, reafirmó su postura dura sobre el comercio, afirmando que los futuros aranceles a los socios comerciales de EE.UU. oscilarían entre el 15% y el 50%, dependiendo de si los países otorgan acceso recíproco al mercado. Dejó claro que los recortes arancelarios solo se ofrecerían a aquellos que abran sus mercados a los bienes y servicios estadounidenses. Los comentarios siguieron a una serie de acuerdos bilaterales recientemente anunciados, incluidos nuevos acuerdos de aranceles del 19% con Indonesia y Filipinas. El presidente de EE.UU. describió ambos acuerdos como "justos e históricos", señalando que podrían seguir más acuerdos, potencialmente con la UE y la India, antes de la fecha límite del 1 de agosto.

- El rendimiento del bono del Tesoro estadounidense a 10 años se mantuvo estable cerca del 4.39% el jueves, después de haber subido en la sesión anterior. Esta estabilidad se produce en medio de una fuerte demanda de inversores extranjeros, particularmente de tenedores privados en el extranjero que poseen colectivamente más de 5 billones de dólares en deuda estadounidense, ayudando a anclar los rendimientos a pesar de los crecientes déficits fiscales de EE.UU., la incertidumbre sobre la inflación y las crecientes preocupaciones sobre la independencia de la Reserva Federal.

- Los mercados bursátiles globales se movieron al alza en general. El índice Nikkei 225 subió un 1.59% para cerrar en 41,826, mientras que el índice más amplio Topix saltó un 1.75% a 2,978 el jueves, mientras que los índices europeos también subieron, con el STOXX 50 aumentando casi un 1% y el STOXX 600 más amplio avanzando un 0.6%. Los futuros de acciones de EE.UU. se volvieron positivos, apoyados por titulares comerciales optimistas y anticipación antes de los importantes informes de ganancias tecnológicas.

- El presidente de EE.UU., Donald Trump, tiene programada una visita a la sede de la Reserva Federal en Washington a las 20:00 GMT el jueves, intensificando la presión política sobre el presidente Jerome Powell. La visita se produce en medio de las continuas críticas de Trump a las altas tasas de interés y el escrutinio sobre el proyecto de renovación de 2.5 mil millones de dólares de la Fed. Los mercados están observando de cerca, ya que la rara aparición presidencial en el banco central genera nuevas preocupaciones sobre la independencia de la Fed y podría agitar la volatilidad en el Dólar estadounidense y los mercados de bonos.

- La Fed tiene programado anunciar su decisión de política monetaria el 30 de julio, con los mercados esperando ampliamente que no haya cambios en el rango actual de 4.25%-4.50%. Sin embargo, una creciente división dentro de la Fed está llamando la atención. Mientras que los responsables de políticas como Waller y Bowman han expresado su apoyo a un recorte de tasas en julio, citando una inflación débil y un crecimiento lento, el presidente Jerome Powell y otros se mantienen cautelosos, abogando por un enfoque dependiente de los datos. Según una reciente encuesta de Reuters, no se espera un recorte en julio, aunque más del 50% de los economistas prevén un primer recorte en septiembre.

- El Banco Central Europeo mantuvo su tasa de depósito sin cambios en 2.00% el jueves, de acuerdo con las expectativas, tras siete recortes consecutivos. Según la declaración de política monetaria, el banco central "seguirá un enfoque dependiente de los datos y reunión por reunión para determinar la postura de política monetaria apropiada", añadiendo que el entorno "sigue siendo excepcionalmente incierto, especialmente debido a las disputas comerciales".

- Las lecturas del Índice de Gerentes de Compras (PMI) preliminares publicadas el jueves destacaron tendencias globales divergentes. El PMI compuesto de la Eurozona subió a 51.0, un máximo de 11 meses, mientras que el del Reino Unido cayó a 51.0, señalando una desaceleración. En Asia, Australia publicó una fuerte lectura compuesta de 53.6, la mejor en más de un año, impulsada por un rendimiento resiliente del sector servicios. La manufactura de Japón cayó a contracción en 48.8, compensada por un sector de servicios estable.

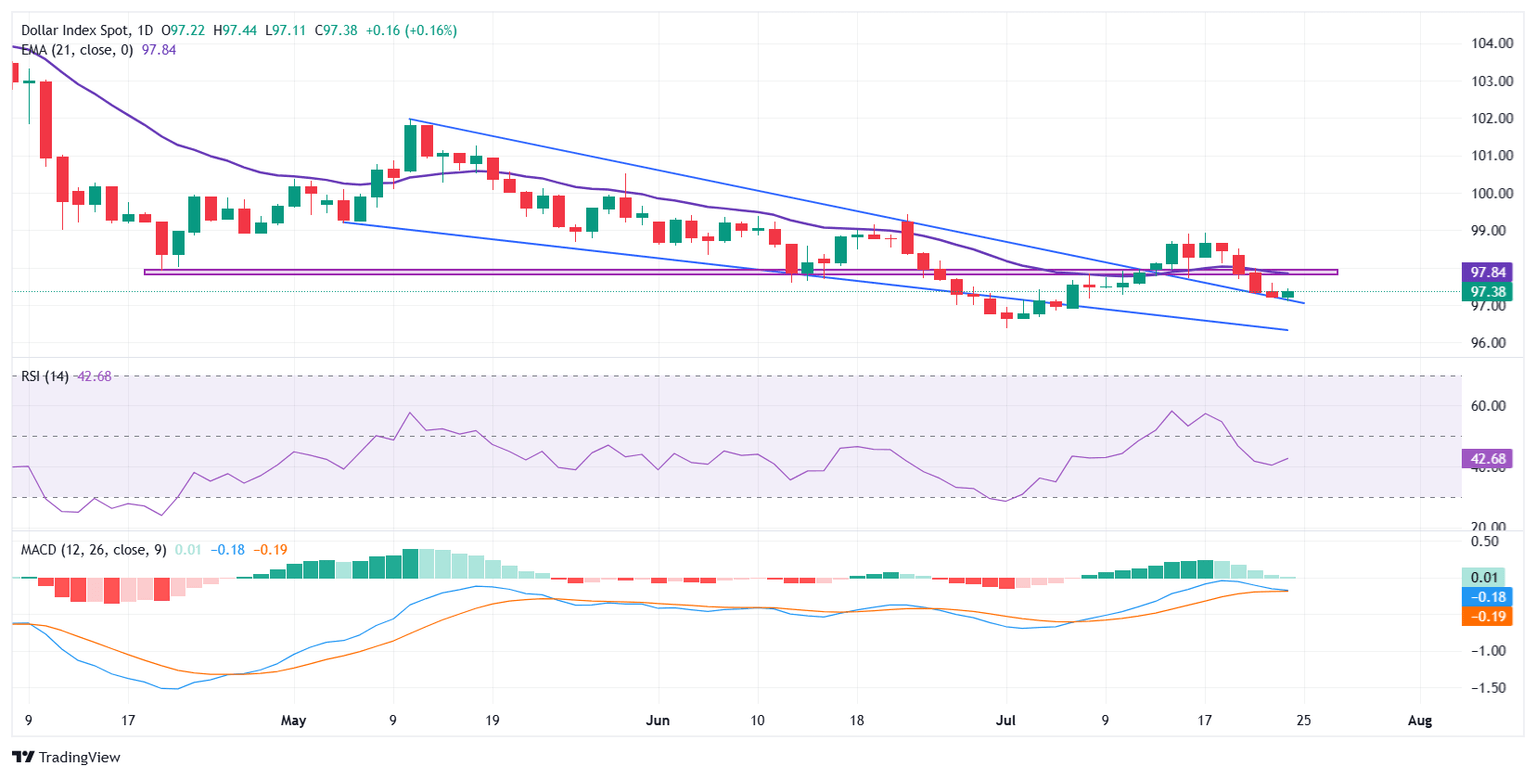

Análisis técnico: El Índice del Dólar estadounidense vuelve a probar el patrón de cuña descendente, con la vista en el soporte de 97.00

El Índice del Dólar estadounidense (DXY) está mostrando signos de estabilización el jueves después de extender su reciente caída desde cerca de máximos de cuatro semanas, con el índice rondando el nivel de 97.38. La acción del precio se ha desacelerado después de romper por debajo de un soporte clave, ahora convertido en resistencia, cerca de 97.80-98.00, que se alinea estrechamente con la media móvil exponencial (EMA) de 21 días. El retroceso se mantiene contenido por encima del nivel psicológico de 97.00, donde el índice ha encontrado algo de soporte intradía. Este nivel también coincide con el límite superior de un patrón de cuña descendente que fue decisivamente roto al alza la semana pasada. Esta área ahora está sirviendo como una zona de prueba y podría ofrecer un soporte a corto plazo mientras los operadores reevalúan la tendencia más amplia.

El Índice de Fuerza Relativa (RSI) se mantiene actualmente alrededor de 42.68, indicando una tendencia bajista pero aún no sobrevendido. Esto sugiere que todavía hay margen para una mayor caída, aunque el ritmo de la disminución parece estar desacelerándose. El RSI ha estado en tendencia a la baja desde el rechazo de la zona psicológica de 99.00 y ahora está intentando estabilizarse, lo que sugiere una posible consolidación o incluso un rebote correctivo si el soporte en 97.00 se mantiene.

En el lado positivo, la resistencia inmediata se observa cerca de la zona de 97.80-98.00, que anteriormente sirvió como un nivel clave de soporte. Se necesita un movimiento sostenido por encima de esta zona para aliviar la presión a la baja y cambiar el impulso a corto plazo a favor de los compradores. En el lado negativo, si el nivel de 97.00 no se mantiene, confirmaría una ruptura por debajo de la zona de prueba de la cuña y expondría al índice a un retroceso más profundo hacia 96.50, seguido por el mínimo de más de tres años cerca de 96.30 marcado el 1 de julio.

Dólar estadounidense - Preguntas Frecuentes

El Dólar estadounidense (USD) es la moneda oficial de los Estados Unidos de América, y la moneda "de facto" de un número significativo de otros países donde se encuentra en circulación junto con los billetes locales. Según datos de 2022, es la divisa más negociada del mundo, con más del 88% de todas las operaciones mundiales de cambio de divisas, lo que equivale a una media de 6.6 billones de dólares en transacciones diarias. Tras la Segunda Guerra Mundial, el USD tomó el relevo de la libra esterlina como moneda de reserva mundial.

El factor individual más importante que influye en el valor del Dólar estadounidense es la política monetaria, que está determinada por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de precios (controlar la inflación) y fomentar el pleno empleo. Su principal herramienta para lograr estos dos objetivos es ajustar las tasas de interés. Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Fed, ésta sube los tipos, lo que favorece la cotización del dólar. Cuando la Inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Fed puede bajar las tasas de interés, lo que pesa sobre el Dólar.

En situaciones extremas, la Reserva Federal también puede imprimir más dólares y promulgar la flexibilización cuantitativa (QE). La QE es el proceso mediante el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado. Se trata de una medida de política no convencional que se utiliza cuando el crédito se ha agotado porque los bancos no se prestan entre sí (por miedo al impago de las contrapartes). Es el último recurso cuando es poco probable que una simple bajada de las tasas de interés logre el resultado necesario. Fue el arma elegida por la Fed para combatir la contracción del crédito que se produjo durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos del gobierno estadounidense, principalmente de instituciones financieras. El QE suele conducir a un debilitamiento del Dólar estadounidense.

El endurecimiento cuantitativo (QT) es el proceso inverso por el que la Reserva Federal deja de comprar bonos a las instituciones financieras y no reinvierte el capital de los valores en cartera que vencen en nuevas compras. Suele ser positivo para el dólar estadounidense.

Autor

Vishal Chaturvedi

FXStreet

Actualmente trabajo como analista de divisas y materias primas en FXStreet, donde cubro la evolución del mercado en tiempo real durante la sesión europea.