¿Son las pequeñas empresas británicas los valores menos apreciados del mundo?

Al comparar los índices MSCI, abrdn ha observado que las empresas más pequeñas del Reino Unido son las más infravaloradas del mundo si se comparan los PER actuales a 12 meses con la media a 10 años.

Esto sugiere que los inversores pueden pagar menos ahora que antes para acceder al mismo potencial de beneficios.

En todo el mundo, las compañías de pequeña capitalización cotizan con descuento respecto a su media de 10 años, y las del Reino Unido son las que registran el mayor descuento de todas (-24.3% de media frente al -3.2% de las compañías de pequeña capitalización de todo el mundo).

Si bien los descuentos sugieren un sentimiento negativo, también presentan oportunidades de compra y hay muchos tesoros ignorados entre las pequeñas empresas británicas, dice Abby Glennie de abrdn.

Según un nuevo estudio de abrdn, las pequeñas empresas británicas son los valores menos apreciados del mundo.

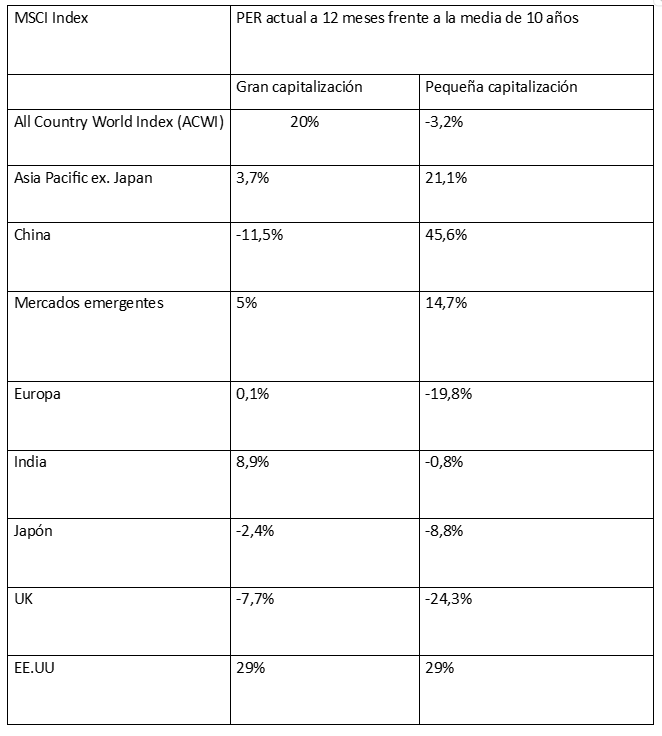

La firma de inversión global analizó el PER a 12 meses (una medida clave que los inversores utilizan para valorar una acción o un índice) de los principales índices de pequeña y gran capitalización y descubrió que las compañías más pequeñas del Reino Unido cotizan actualmente con un descuento del -23.4% respecto a su media de 10 años (datos hasta el 31 de enero de 2025). Este descuento es el mayor de todas las grandes regiones (véase el cuadro siguiente).

abrdn analizó el PER a 12 meses, que compara los precios actuales de las acciones con los beneficios futuros estimados por acción para el próximo año, por lo que un descuento con respecto a los niveles históricos sugiere que los inversores pueden pagar menos para comprar el mismo potencial de crecimiento de los beneficios. Las acciones europeas de pequeña capitalización fueron las segundas más baratas en términos históricos (-19.8%), seguidas de las acciones chinas de gran capitalización (-11.5%) y las japonesas de pequeña capitalización (-8.8%). El Reino Unido y Japón son los únicos mercados en los que tanto las pequeñas como las grandes capitalizaciones tienen PER a 12 meses por debajo de su media de 10 años.

Las empresas de menor tamaño (small caps) a escala mundial cotizan con descuento: -3.2% frente a la media de 10 años de su PER a 12 meses si se considera el índice MSCI All Country World (ACWI). Pero, al situarse en el -23.4%, el descuento de las empresas más pequeñas del Reino Unido es el mayor de todos los grandes índices de empresas de pequeña y gran capitalización del mundo, con una diferencia considerable. Y ello a pesar de que se prevé que las pequeñas empresas del Reino Unido aumenten sus beneficios un 10% durante el próximo año (fuente: Factset a 31/01/25). Se prevé que las compañías del UK Smaller Companies Fund de abrdn aumenten sus beneficios un 19% de media durante el mismo periodo, mientras que el FTSE 100 (un índice de las empresas más grandes del Reino Unido) sólo aumentará sus beneficios un 4%.

En palabras de Abby Glennie, cogestora del abrdn UK Smaller Companies Fund y del abrdn UK Smaller Companies Growth Trust:

«Estos descuentos reflejan el sentimiento negativo que hemos observado hacia las pequeñas empresas británicas en los últimos tiempos. Es cierto que ha sido un periodo difícil para el sector, con peores resultados y una regulación más estricta. Pero, en última instancia, el sentimiento negativo es sólo eso: sentimiento. Si nos fijamos en los fundamentales, hay muchas pequeñas empresas brillantes en el Reino Unido que están superando a sus rivales globales y mucho más grandes en términos de crecimiento de los beneficios.

Invertir en empresas más pequeñas puede ser volátil, pero para quienes estén dispuestos a adoptar una visión a largo plazo, la magnitud actual de los descuentos podría presentar una oportunidad atractiva».

Los mercados que cotizan con las mayores primas respecto a sus medias de la última década son los de las empresas de pequeña capitalización chinas y las de gran capitalización estadounidenses (45.6% y 29%, respectivamente). En EE.UU., esto se debe probablemente a los altos niveles de confianza de los inversores tras un periodo de buenos resultados de las grandes capitalizaciones estadounidenses. Las empresas chinas de menor tamaño están caras en comparación con sus niveles históricos porque han experimentado una caída importante de sus beneficios, lo que ha reducido la E del PER.

Para los inversores que buscan diversificación, una exposición a las empresas de pequeña capitalización podría ser muy útil. En los últimos años, el rendimiento del mercado bursátil ha estado dominado por EE.UU. y, en particular, por las «7 Magníficas» empresas tecnológicas. Vemos esto reflejado en la fuerte prima que los inversores están dispuestos a pagar por las grandes capitalizaciones estadounidenses, cuyo PER actual a 12 meses es un 29% superior a su media de 10 años. Sin embargo, cada vez se es más consciente de que la estrechez de este rendimiento superior no es saludable y deja al índice de referencia de gran capitalización sujeto a retrocesos en caso de que alguna de estas empresas no cumpla las expectativas de los inversores.

El rendimiento de las empresas más pequeñas es muy variable: algunas fracasarán, mientras que otras se convertirán en titanes del sector. Por eso adoptamos un enfoque activo en la selección de valores, centrándonos en nuestro proceso de inversión de «Calidad, Crecimiento, Impulso». Esto significa buscar empresas más pequeñas que sean de alta calidad, que aumenten sus beneficios y que tengan un buen impulso detrás de ellas. A pesar de todos los comentarios negativos sobre el mercado británico, seguimos encontrando muchas empresas interesantes que encajan en este perfil.

Autor

Equipo de analistas de Abrdn

Aberdeen Standard Investments

La inversión responsable consiste en ofrecer valor a los clientes. Nuestro enfoque se divide en dos áreas. En la etapa de inversión, utilizamos factores ESG para ayudar a decidir dónde es mejor invertir.