![]() UBS FX Equipo de Investigación

UBS FX Equipo de Investigación

UBS AG

Este artículo ha sido escrito por Álvaro Cabeza, Country Head de UBS Asset Management en Iberia

Llegamos a 2021 con una perspectiva generalmente positiva para la economía global a medida que avanzamos hacia una reapertura duradera. Sin embargo, ¿qué significa esto para las posiciones procíclicas en las clases de activos que nos han funcionado bien este año?

Esperamos un entorno más inestable para la renta variable a nivel general, lo que suele ocurrir en el segundo año de un nuevo mercado alcista. La prima de riesgo de la renta variable se encuentra cerca del mínimo del ciclo anterior, lo que puede limitar las subidas bursátiles a corto plazo, ya que los riesgos políticos empiezan a ser más bidireccionales. El reciente cambio de postura de la Reserva Federal amenaza con anular parte de la debilidad del dólar estadounidense en lo que va de año, aunque todavía puede haber posibilidad de obtener buenas rentabilidades en las divisas de los mercados emergentes de los países en los que los bancos centrales ya han subido los tipos de forma drástica y están dispuestos a seguir haciéndolo. Esta evolución puede fomentar una mayor volatilidad en las posiciones procíclicas de valor relativo en todas las clases de activos. La solidez de la actividad y los persistentes riesgos de inflación al alza deberían conducir a un aumento de las “yields” con el transcurso del tiempo.

En este contexto, planteamos cinco cuestiones clave que podrían determinar el desempeño absoluto y relativo de las distintas clases de activos en el segundo semestre del año, y analizamos cómo esto influye en nuestro posicionamiento actual.

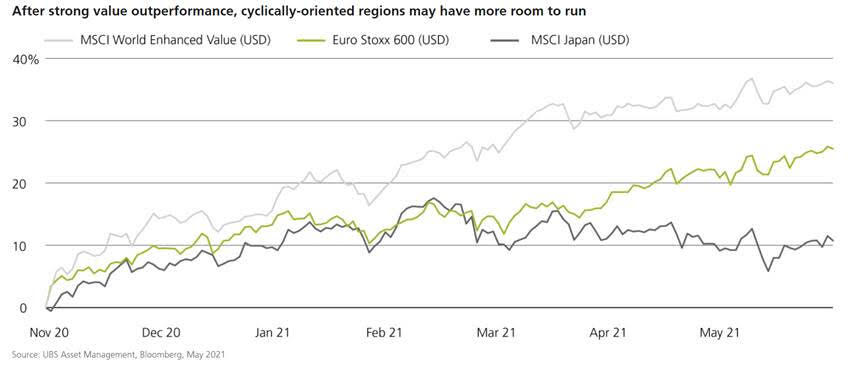

1. ¿Deben los inversores optar por la beta del mercado de renta variable o por las posiciones relativas de la renta variable que funcionaron en el primer semestre del año?

El hilo conductor de los mercados de renta variable en la primera mitad del año fue que los valores ligados a la solidez de la actividad económica real obtuvieron mejores resultados, mientras que los valores más defensivos o growth tuvieron un peor desempeño. Es probable que este aspecto experimente más retos y movimientos bidireccionales, sobre todo a corto plazo, pero que en última instancia permanezca intacto en la segunda mitad de 2021. Lo que también es diferente es que tenemos una perspectiva más limitada para la renta variable a nivel de índice después de las fuertes subidas durante los primeros seis meses del año.

Hay momentos para asumir mayores niveles de riesgo, y momentos para no hacerlo. A corto plazo, creemos que esto último es más adecuado. Preferimos las posiciones procíclicas de valor relativo frente a una sobreponderación significativa en la beta de la renta variable. No se espera que los puntos de inflexión en el crecimiento sean simultáneos, por lo que creemos que los inversores deberían orientarse hacia entornos de inicio de ciclo, como Europa, Japón o determinados países emergentes. El crecimiento mundial está a punto de alcanzar su punto máximo, pero esperamos que la expansión siga siendo sólida a partir de entonces. La volatilidad a corto plazo puede ofrecer oportunidades para añadir de forma selectiva algunas posiciones de principios de ciclo.

2. ¿Cómo cambia el cambio de rumbo de la Reserva Federal las perspectivas para el segundo semestre?

En su reunión de junio, los responsables de la Reserva Federal señalaron que podría ser conveniente subir los tipos dos veces en 2023, frente a las expectativas de que los tipos se mantuvieran en cero hasta ese año. Esta decisión fue más restrictiva de lo previsto. Creemos que esto marca una evolución de la Reserva Federal, que ha pasado de actuar principalmente para suprimir la volatilidad del mercado, como fue el caso durante la crisis de COVID-19, a ser más bien una fuente de volatilidad del mercado.

El apoyo monetario ha sido fundamental para apuntalar las valoraciones de las acciones. Ahora, los inversores pueden tener que lidiar con la perspectiva de una retirada de la flexibilidad antes de lo que se había previsto. A partir de ahora, los movimientos subyacentes en el mercado de bonos serán cruciales para marcar el ritmo de otras clases de activos. La continua presión al alza de la rentabilidad real, con un descenso de los “breakevens”, no es una combinación constructiva para los activos de riesgo como la renta variable, los diferenciales de crédito y las materias primas.

Sin embargo, es necesario valorar el contexto en el que podría empezar a retirarse el estímulo monetario. El banco central de EE.UU. tiene más confianza en la recuperación económica, que es, en última instancia, lo que se necesitará para conseguir un crecimiento sostenido de los beneficios. Además, el banco central está tratando de reducir el riesgo de colas en la inflación que podrían resultar perjudiciales para la expansión, los activos de riesgo y las estructuras de carteras. Este cambio de rumbo de la Reserva Federal también debe equilibrarse con otras tendencias económicas subyacentes, principalmente la creciente convergencia de la actividad mundial con la estadounidense.

A corto plazo, la decisión de la Reserva Federal puede provocar un cambio significativo en los sectores más boyantes y expuestos a la reflación. Pero con el tiempo, sobre todo si las presiones inflacionistas de EE.UU. comienzan a remitir, la fuerte y creciente recuperación económica mundial debería convertirse en el motor dominante de la rentabilidad absoluta y relativa de todas las clases de activos. Y si las presiones inflacionistas de EE.UU. comienzan a ceder en el segundo semestre, como prevemos, es probable que se reduzca la probabilidad de que se avecinen nuevas sorpresas de la Fed.

3. ¿Cómo afectará a los mercados la normativa recientemente debatida y la que se aprobará próximamente en el Congreso de EE.UU.?

Es probable que Estados Unidos apruebe en 2021 un estímulo fiscal adicional que incluya tanto infraestructuras físicas como sociales, pero también subidas de impuestos. Esta es la principal consecuencia para los mercados financieros: los riesgos de la política fiscal en los Estados Unidos tienen ahora dos caras.

Existe un acuerdo bipartidista provisional en el Senado para aumentar el gasto en infraestructuras físicas en 579.000 millones de dólares, sin nuevos impuestos. Si se aprueba, es probable que el proyecto de ley sea firmado por la Casa Blanca en el tercer trimestre.

Los líderes demócratas del Congreso han hecho declaraciones en las que indican que están planeando avanzar en un proyecto de ley independiente a través del proceso de reconciliación por una vía paralela. Su objetivo, en nuestra opinión, es asegurarse de que las prioridades políticas, como las infraestructuras sociales y verdes, se aborden de forma más completa antes de las elecciones de mitad de mandato de 2022. Es poco probable que este segundo proyecto de ley se apruebe antes del cuarto trimestre.

Una lección de las anteriores rondas de estímulo aprobadas en 2021 es que no hay que subestimar el tamaño final del gasto total y las medidas de aumento de ingresos en un segundo proyecto de ley que sólo tiene apoyo demócrata. Los senadores más centristas del Partido Demócrata, en contraposición a los Republicanos, establecerán las limitaciones en el tamaño de este gasto, así como los aumentos de impuestos. Sin embargo, algunas de las posibles partidas son más controvertidas que el gasto en infraestructuras físicas. Esto puede dar lugar al gasto acumulado en los dos proyectos de ley en lugar de en un escenario alternativo en el que sólo se apruebe un proyecto de ley de infraestructuras con el único apoyo demócrata. Si el acuerdo bipartidista fracasa, cabe esperar que los demócratas pasen rápidamente a hacer un gran paquete a través de la reconciliación.

Es probable que los intentos de aumentar los impuestos se enfrenten a una oposición mucho más dura que cualquiera de los gastos. Si al final hay dos proyectos de ley, esperamos que el segundo incluya aproximadamente 2 billones de dólares en gastos adicionales, compensados en parte por hasta 1,5 billones de dólares en impuestos de sociedades, ingresos personales y ganancias de capital. Este gasto se repartirá a lo largo de muchos años, por lo que lo más oportuno para los mercados son los cambios fiscales. En nuestra opinión, los inversores no han mostrado mucha preocupación por la perspectiva de una subida de impuestos, y esto debería cambiar.

Es posible que el tipo del impuesto de sociedades aumente al menos hasta el 25%, pero se mantendrá muy por debajo de los niveles que predominaban antes de los recortes fiscales de Trump en 2017. El punto clave es que el efecto neto de este paquete será una reducción en el potencial de beneficios después de impuestos de las empresas estadounidenses. Esto respalda nuestra preferencia por la renta variable de mercados desarrollados ex-USA.

Por otro lado, es probable que los demócratas incluyan algunas medidas de aumento de los impuestos que tengan un impacto negativo en las empresas multinacionales y en las empresas tecnológicas de gran capitalización. En igualdad de condiciones, esto debería suponer un viento en contra para los valores growth estadounidenses.

4. ¿Puede Europa evitar repetir los errores políticos del último período?

Esperamos que Europa supere este nivel tan bajo con facilidad: en nuestra opinión, no se producirá un giro brusco hacia la austeridad fiscal, y no se espera que el Banco Central Europeo suba los tipos en medio de un repunte temporal de la inflación.

La eurozona es relativamente singular en el sentido de que no es probable que el crecimiento se desacelere de 2021 a 2022. Esto se debe en parte al retraso en la recuperación de los servicios, pero también es un reflejo del repunte previsto del gasto de capital, así como del mayor apoyo del fondo de recuperación de la UE, y de la alta probabilidad de que se suspendan de nuevo las restricciones a los déficits públicos. Los planes de los gobiernos europeos indican que la consolidación fiscal será modesta a partir de ahora.

Las elecciones alemanas de finales de septiembre se perfilan como un catalizador para los activos europeos. A corto plazo, los riesgos políticos en Europa (y en particular en Alemania) tienen dos caras, pero se inclinan de manera asimétrica hacia una postura más permisiva con respecto a los déficits gubernamentales, una mayor inversión pública y una mayor integración económica.

Por ello, los persistentes retos de las valoraciones de los activos europeos durante el ciclo anterior a la crisis están bien posicionados para convertirse en ventajas durante esta expansión, en nuestra opinión. En estos momentos, los beneficios de las empresas europeas están preparados para crecer más rápido que los de sus homólogas estadounidenses, a pesar de que el crecimiento económico en Europa es más lento que en EE.UU.

Estamos atentos a los resultados de las elecciones alemanas y a la duración de la recuperación de la inversión empresarial para juzgar si las perspectivas tanto del sector público como del privado siguen apoyando la rentabilidad superior de los activos europeos.

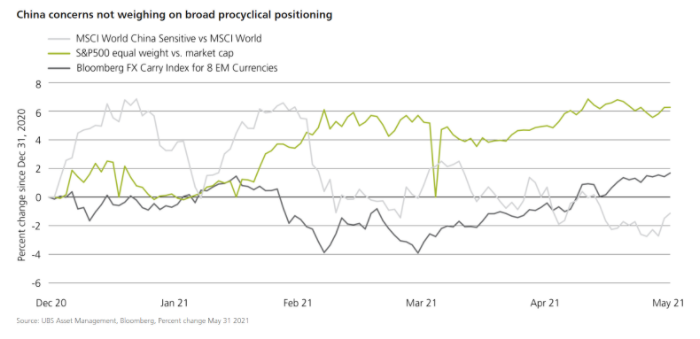

5. ¿La desaceleración del crecimiento del crédito chino pone en peligro las posiciones procíclicas?

La reducción del crecimiento del crédito en China es el principal riesgo visible en el horizonte macroeconómico. Sobre la base de la experiencia de los inversores con la expansión prepandémica, esto amenaza con introducir una volatilidad que desafía el posicionamiento procíclico, especialmente en los activos de los mercados emergentes. En última instancia, creemos que este riesgo será superado por el conjunto más amplio de factores que favorecen la actividad mundial y la naturaleza relativamente modesta del endurecimiento de la política china.

El crecimiento del PIB nominal en China se está reforzando incluso cuando la financiación social total se suaviza. La reapertura está permitiendo un repunte constante del gasto de los consumidores, el aumento de los beneficios de la industria favorece los gastos de capital, y el sólido telón de fondo de la demanda externa impulsa las exportaciones chinas.

Los mercados ya descuentan una visión más equilibrada de las repercusiones del debilitamiento del liderazgo chino en materia de crecimiento. Las empresas globales con exposición a China tocaron techo en enero. Otras posiciones procíclicas, como las divisas de los mercados emergentes y el S&P 500 equal weight vs market cap, han alcanzado nuevos máximos del ciclo.

Lo que es diferente esta vez: la gran reserva de estímulo fiscal mundial que sustenta el comercio global, las luchas de la cadena de suministro que deberían prolongar la dinámica de principios de ciclo en los sectores de bienes, los bancos centrales de los mercados emergentes se están volviendo más agresivos, y años de falta de inversión están fomentando la escasez en muchos mercados de materias primas. Estos factores crean una perspectiva más favorable para las posiciones procíclicas, incluidas las divisas de los mercados emergentes, aunque se enfrentan a un obstáculo adicional a corto plazo debido a la inclinación más restrictiva de la Reserva Federal.

This publication is for your information only and is not intended as an offer, or a solicitation of an offer, to buy or sell any investment or other specific product. The analysis contained herein is based on numerous assumptions. Different assumptions could result in materially different results. Certain services and products are subject to legal restrictions and cannot be offered worldwide on an unrestricted basis and/or may not be eligible for sale to all investors. All information and opinions expressed in this document were obtained from sources believed to be reliable and in good faith, but no representation or warranty, express or implied, is made as to its accuracy or completeness (other than disclosures relating to UBS and its affiliates). All information and opinions as well as any prices indicated are current as of the date of this report, and are subject to change without notice. Opinions expressed herein may differ or be contrary to those expressed by other business areas or divisions of UBS as a result of using different assumptions and/or criteria. At any time UBS AG and other companies in the UBS group (or employees thereof) may have a long or short position, or deal as principal or agent, in relevant securities or provide advisory or other services to the issuer of relevant securities or to a company connected with an issuer. Some investments may not be readily realizable since the market in the securities is illiquid and therefore valuing the investment and identifying the risk to which you are exposed may be difficult to quantify. UBS relies on information barriers to control the flow of information contained in one or more areas within UBS, into other areas, units, divisions or affiliates of UBS. Futures and options trading is considered risky. Past performance of an investment is no guarantee for its future performance. Some investments may be subject to sudden and large falls in value and on realization you may receive back less than you invested or may be required to pay more. Changes in FX rates may have an adverse effect on the price, value or income of an investment. We are of necessity unable to take into account the particular investment objectives, financial situation and needs of our individual clients and we would recommend that you take financial and/or tax advice as to the implications (including tax) of investing in any of the products mentioned herein.

Últimos Análisis

CONTENIDO RECOMENDADO

EUR/USD cae hasta cerca de 1.1700 por el Dólar estadounidense más firme, foco en las minutas del FOMC

El par EUR/USD se desploma cerca de 1.1705 durante las horas de negociación asiáticas del miércoles. El Euro se debilita frente al Dólar mientras las renovadas amenazas arancelarias del presidente estadounidense Donald Trump inquietan a los mercados. Los operadores esperan las minutas del FOMC, que se publicarán más tarde el miércoles.

GBP/USD se mantiene por debajo de 1.3600 debido al estado de ánimo de aversión al riesgo y las preocupaciones fiscales del Reino Unido

El GBP/USD extiende su racha de pérdidas, cotizando alrededor de 1.3580 durante las horas asiáticas del miércoles. El par se deprecia a medida que el Dólar estadounidense gana terreno en medio de una mayor aversión al riesgo. El martes, el presidente de EE. UU., Donald Trump, dijo a los reporteros en una reunión del gabinete de la Casa Blanca que se impondría un arancel del 50% a las importaciones de Cobre, pero no dijo cuándo entraría en vigor el arancel.

El precio del Oro se desliza aún más por debajo de los 3.300$, alcanzando mínimos de más de una semana ante un Dólar más firme

El precio del Oro sigue bajo cierta presión vendedora en medio de la reducción de las expectativas a un recorte de tasas de la Fed en julio. El Dólar se mantiene firme cerca de un máximo de dos semanas y contribuye al tono ofrecido de la mercancía. La inquietud por los aranceles pesa sobre el sentimiento de los inversores, aunque no impresiona a los alcistas del XAU/USD.

¿Revolución en la seguridad de Ethereum en camino? Vitalik Buterin presenta una propuesta audaz

El cofundador de Ethereum, Vitalik Buterin, ha propuesto una mejora a la blockchain para aumentar la seguridad de la red de Ether. Buterin planea limitar cada transacción de Ethereum a 16.77 millones de gas y reducir el riesgo de ataques a la blockchain. Ethereum podría ver un aumento en su seguridad si hay un menor riesgo de ataques de Denegación de Servicio (DoS) y se mejora la estabilidad de la cadena.

Forex Hoy: La incertidumbre sobre los aranceles afecta el ánimo mientras la atención se centra en las minutas del FOMC

Los inversores adoptan una postura cautelosa a mitad de semana mientras navegan a través de los últimos titulares sobre la política comercial de EE.UU. Más tarde, en la sesión americana, la Fed publicará las actas de la reunión de política monetaria de junio y el Tesoro de EE.UU. llevará a cabo una subasta de bonos a 10 años.