¿La interrupción del transporte marítimo en el Canal de Suez truncará las esperanzas de bajadas de tipos?

Este artículo ha sido escrito por David Rees, economista senior de mercados emergentes de Schroders

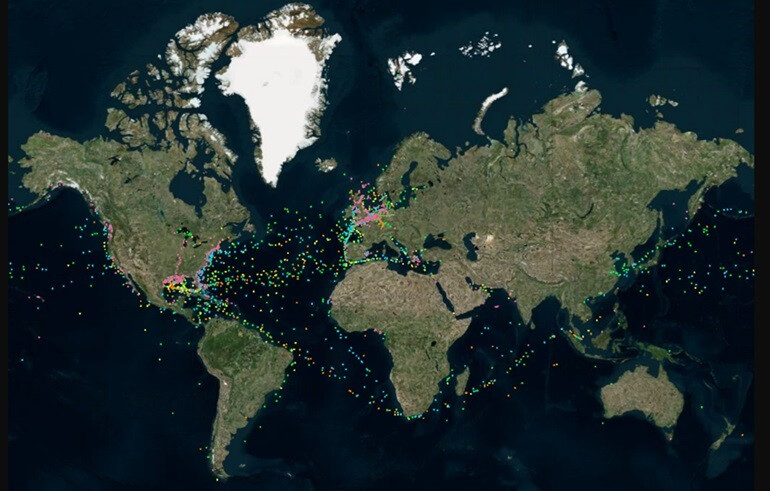

Las crecientes tensiones geopolíticas en Oriente Medio han empezado a perturbar las cadenas de suministro mundiales. Tras los ataques de los rebeldes Houthi a los buques que atraviesan el Mar Rojo en ruta hacia el Canal de Suez y las grandes economías mundiales, las principales compañías navieras han advertido de importantes retrasos en las entregas. Las imágenes por satélite muestran que prácticamente ningún buque con destino a los principales puertos europeos o a Estados Unidos y Reino Unido atraviesa actualmente el Mar Rojo, desviándose en su lugar por el sur de África.

Los buques con destino a las principales economías mundiales se desvían del Mar Rojo

Fuente - LSEG, 4 de enero de 2024. Verde - Graneleros, Naranja/Amarillo - Petroleros, Azul - Contenedores, Rosa - Otros buques.

Esta crisis se produce tras los problemas en el canal de Panamá, donde una combinación de sequía asociada al cambio climático y cambios en las precipitaciones vinculados al fenómeno de El Niño han provocado un descenso del nivel del agua. Mientras tanto, en Europa, el clima húmedo hace que el nivel del Rin, una ruta marítima clave para los fabricantes alemanes, sea demasiado alto. Y con las próximas elecciones en Taiwán, que plantean el riesgo de que se repitan las maniobras militares chinas que interrumpieron las rutas marítimas asiáticas en 2022, parece que las cadenas mundiales de suministro se enfrentan a una tormenta perfecta de riesgos.

Todo esto evoca dolorosos recuerdos de los problemas en la cadena de suministro que estallaron durante la pandemia de Covid-19. Estos problemas contribuyeron al reciente brote de alta inflación que, en última instancia, obligó a los bancos centrales mundiales a subir agresivamente los tipos de interés. Los mercados prevén ahora agresivas reducciones de los tipos de interés en Europa, Reino Unido y Estados Unidos, con algunos recortes previstos ya en el primer semestre de 2024.

Todo esto lleva a preguntarse si los nuevos problemas en la cadena de suministro están a punto de hacer subir la inflación, obligando a los responsables políticos a reevaluar sus perspectivas.

Mucho dependerá de cuánto dure esta situación, pero al menos hay tres importantes diferencias en el telón de fondo de la economía mundial que sugieren que es improbable que los problemas en el Mar Rojo provoquen un aumento importante de la inflación.

En primer lugar, las condiciones de la demanda son ahora mucho más laxas. Mientras que los grandes estímulos monetarios y fiscales impulsaron la economía mundial tras los problemas iniciales causados por la pandemia mundial, ahora el crecimiento se está ralentizando. Prevemos un crecimiento del PIB mundial de sólo el 2,5%, tanto este año como el próximo. La eurozona probablemente ya esté en recesión, Reino Unido presenta un crecimiento débil y la actividad en EE.UU. se está enfriando.

En segundo lugar, mientras que los cierres preventivos para contener la propagación del Covid-19 hicieron que la demanda se concentrara en el sector de bienes durante la pandemia, los patrones de consumo están ahora mucho más equilibrados. De hecho, la reapertura de las economías hizo que la demanda volviera a inclinarse hacia los servicios en los dos últimos años, dejando al sector manufacturero mundial en recesión.

En tercer lugar, el lado de la oferta de la economía mundial también está en mejor forma. Mientras que durante la pandemia hubo cierres forzosos de la producción, ahora no hay interrupciones de este tipo. Los desvíos por el sur de África alargarán los plazos de entrega, pero las mercancías seguirán llegando a su destino, lo que sugiere que es poco probable que se produzca una escasez total. En todo caso, los recientes datos comerciales de China, que muestran un crecimiento de las exportaciones mucho más rápido en volumen que en valor, sugieren que las empresas, al menos en algunos sectores, están teniendo que rebajar los precios para eliminar el exceso de capacidad.

La demanda de bienes es escasa, mientras que la oferta es abundante

Riesgos para el suministro de materias primas

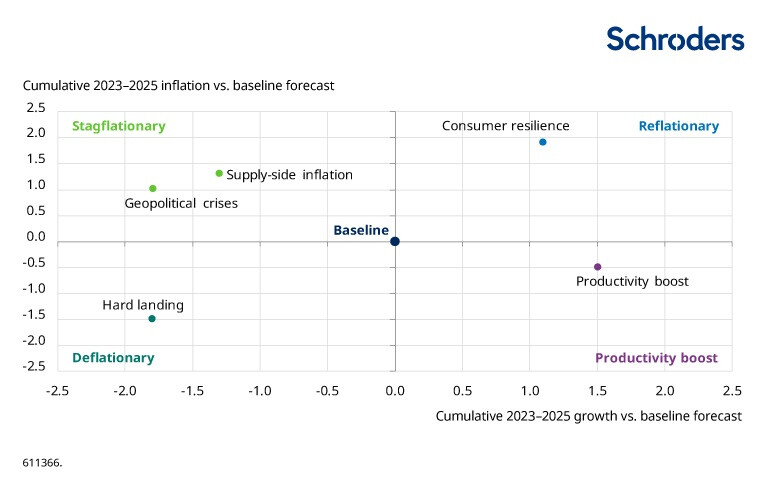

Un riesgo más inmediato para la inflación mundial sería que las tensiones en Oriente Medio empezaran a afectar al suministro de materias primas, en particular haciendo subir los precios de la energía. Esto es algo que empezamos a vigilar de cerca en nuestra última ronda de previsiones, asumiendo que, además de las fricciones comerciales, un aumento de las tensiones en la región provoca una escalada de los precios del petróleo hacia los 120 dólares por barril. Los resultados de esta simulación mostraban que esta situación podría llevar a la economía mundial en una dirección estanflacionaria, ya que el encarecimiento de la energía hace subir la inflación, con el riesgo de que los efectos secundarios (dada la rigidez de los mercados laborales) pesen sobre el crecimiento y obliguen a los bancos centrales a abandonar los recortes de tipos y quizá incluso a subirlos más.

Hasta ahora, sin embargo, los precios del petróleo se han comportado bien, con el crudo Brent prácticamente sin cambios, justo por debajo de los 80 dólares por barril.

Un repunte del precio del petróleo empujaría a la economía mundial hacia la estanflación

Pero, como mínimo, el último contratiempo en las rutas de transporte marítimo es otro recordatorio de los riesgos que entraña depender de largas cadenas de suministro en un mundo cada vez más inestable. Como resultado, la reconfiguración de las cadenas de suministro mundiales, que constituye un pilar fundamental del 3D Reset, parece que va a continuar.

Autor

Equipo de analistas Schroders

Schroders

Schroders plc es una empresa multinacional británica de gestión de activos, fundada en 1804. La compañía emplea a más de 4700 personas en 30 países de Europa, América, Asia, África y Oriente Medio.