La guerra en Irán no quebró la economía de EE.UU., pero ¿qué sucederá después?

Casi cuatro meses después del inicio de la guerra en Irán, la economía estadounidense sigue siendo notablemente resistente. Aunque el conflicto inicialmente provocó una grave interrupción en los mercados energéticos globales y un fuerte aumento en los precios del petróleo, los recientes avances diplomáticos entre Washington y Teherán han aliviado las preocupaciones sobre una crisis de oferta prolongada. Incluso antes de la firma de un acuerdo preliminar de paz, la mayoría de los indicadores económicos sugerían que la economía de EE.UU. estaba resistiendo el conflicto mucho mejor de lo que muchos economistas temían.

El conflicto ha reavivado las presiones inflacionarias y ha alimentado preocupaciones generalizadas sobre una posible desaceleración económica. Sin embargo, la mayoría de los indicadores clave publicados desde el inicio del conflicto sugieren que la actividad económica sigue siendo sólida.

Aunque la inflación se ha acelerado claramente y la confianza del consumidor se ha deteriorado, el mercado laboral se mantiene relativamente estable, la actividad empresarial continúa expandiéndose y el gasto de los hogares hasta ahora ha resistido la pérdida de poder adquisitivo causada por los mayores costos de la energía.

El contraste entre las encuestas de sentimiento pesimistas y los datos económicos duros y resistentes se ha convertido en una de las características definitorias de la economía estadounidense en los últimos meses.

La crisis del petróleo no ha descarrilado la actividad económica

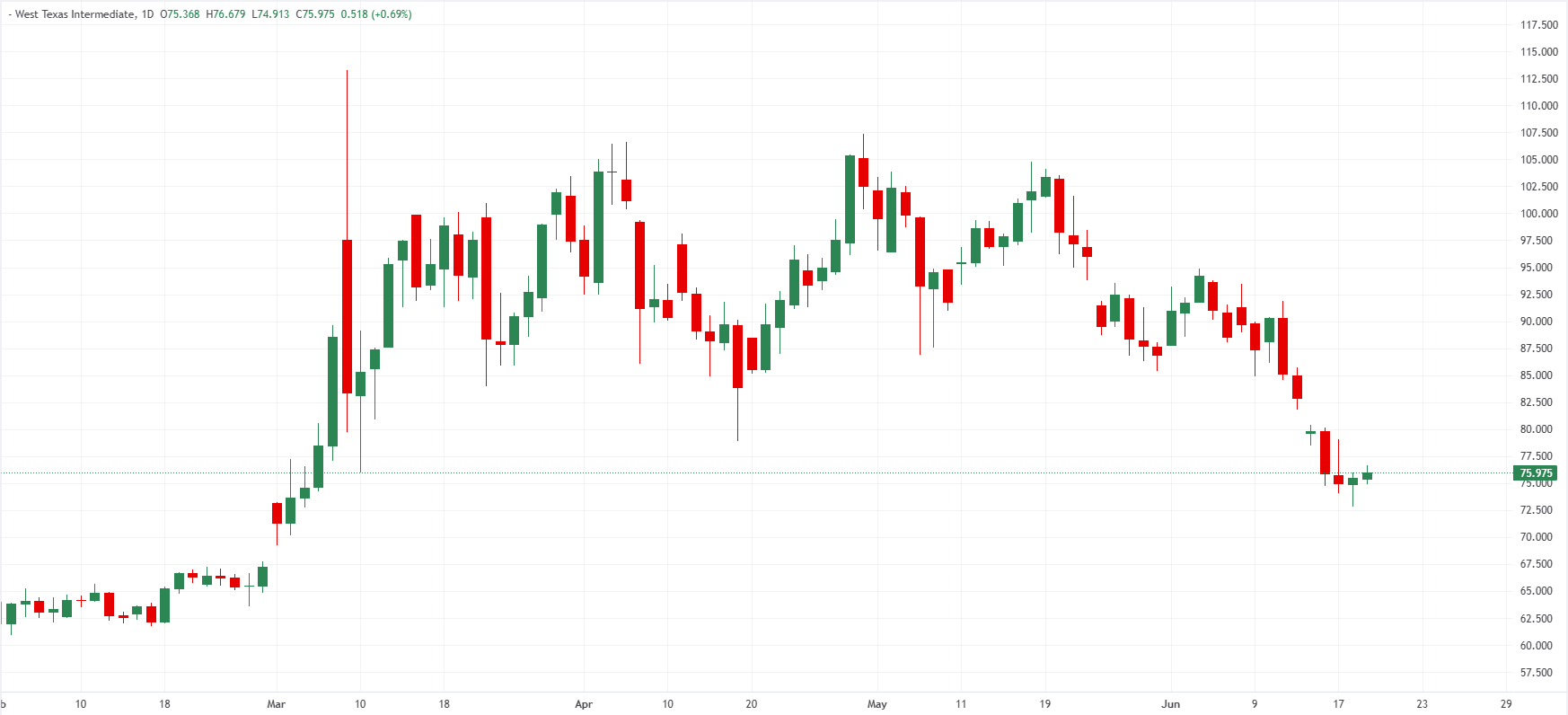

Históricamente, los grandes choques en los precios del petróleo a menudo han precedido a períodos de debilidad económica en Estados Unidos (EE.UU.). Durante varios meses, la guerra en Irán pareció seguir ese guion, con los precios del petróleo disparándose debido al cierre del Estrecho de Ormuz, que interrumpió casi una quinta parte del suministro energético mundial.

Sin embargo, los desarrollos recientes han mejorado significativamente las perspectivas. Estados Unidos e Irán han firmado un memorando de entendimiento destinado a poner fin al conflicto, mientras que el tráfico marítimo ha ido reanudándose gradualmente a través del Estrecho de Ormuz tras el levantamiento del bloqueo naval por parte de Washington. Como resultado, el crudo West Texas Intermediate (WTI) ha caído bruscamente desde sus máximos de guerra y ahora cotiza cerca de los 76$ por barril, reduciendo la presión inflacionaria que se había acumulado durante el conflicto.

La disminución de los precios de la energía ha reforzado la opinión de que la economía estadounidense podría evitar los peores escenarios que muchos economistas temían a principios de este año.

A pesar de ello, los indicadores de actividad permanecen firmemente en territorio de expansión. El Índice de Gerentes de Compras (PMI) de Manufactura del Instituto de Gestión de Suministros (ISM) subió a 54 en mayo, mientras que el PMI de Servicios del ISM ascendió a 54.5. Ambas lecturas apuntan a un crecimiento continuo en toda la economía y contrastan marcadamente con los temores de recesión que se intensificaron tras el estallido del conflicto.

Jonathan Golub, estratega jefe de renta variable en Seaport Research Partners, dijo recientemente a CNBC que la demanda empresarial sigue en "modo claro de expansión", señalando que los consumidores aún no han mostrado debilidad significativa a pesar de los mayores precios de la gasolina.

Parte de esta resistencia puede deberse a cambios estructurales dentro de la economía estadounidense. Como dijo recientemente Eswar Prasad, profesor senior de Política Comercial y Economía en la Universidad de Cornell, a Fortune: "Estados Unidos ya no es la potencia manufacturera que solía ser". Prasad sostiene que la creciente importancia del sector servicios ha ayudado a amortiguar la economía frente al impacto de los mayores precios de la energía, mientras que la posición de Estados Unidos como exportador neto de crudo proporciona un amortiguador adicional contra el actual choque petrolero.

El mercado laboral estadounidense sigue siendo notablemente estable

Quizás el argumento más sólido a favor de la resistencia económica proviene del mercado laboral. Aunque los economistas continúan advirtiendo que los mayores precios de la energía podrían eventualmente afectar la contratación, los últimos datos de empleo muestran pocas evidencias de un deterioro significativo.

Las Nóminas no Agrícolas (NFP) aumentaron en 172.000 en mayo, superando las expectativas y registrando un tercer mes consecutivo de fuertes ganancias. La tasa de desempleo se mantiene estable en 4.3%, aún por debajo del 4.4% registrado antes del estallido de la guerra.

Más allá de las nóminas, la Encuesta de Ofertas de Empleo y Rotación Laboral (JOLTS) mostró que las ofertas de empleo aumentaron a 7.618 millones en abril, el nivel más alto desde mayo de 2024 y muy por encima de las expectativas. Los datos sugieren que la demanda laboral sigue siendo saludable a pesar de la mayor incertidumbre.

Sin embargo, comienzan a surgir señales de enfriamiento. Las solicitudes semanales iniciales de subsidio de desempleo han tendido a aumentar desde finales de abril y alcanzaron 226.000 durante la semana que terminó el 12 de junio. Más notablemente, el promedio de 4 semanas alcanzó su nivel más alto desde el inicio de la guerra, con 223.250.

Sin embargo, las solicitudes continuadas de subsidio de desempleo se mantuvieron relativamente estables, situándose en 1.81 millones durante la semana que terminó el 5 de junio, ligeramente por debajo de los 1.847 millones registrados durante la última semana de febrero, justo antes de que comenzara el conflicto.

La resistencia del mercado laboral refleja varios factores estructurales, ya que el Libro Beige de la Reserva Federal (Fed) ha descrito el entorno actual como un mercado laboral de "baja contratación y baja despida", donde las empresas se han vuelto más cautelosas a la hora de contratar pero se muestran reacias a despedir trabajadores en medio de persistentes escaseces laborales.

Al mismo tiempo, la actividad empresarial sigue en territorio de expansión, mientras que la contratación en manufactura ha sido apoyada por la demanda relacionada con la defensa y la creciente inversión en centros de datos, ayudando a compensar la debilidad en otros sectores.

La inflación emerge como el principal dolor de cabeza económico

Si bien la economía en general ha absorbido el choque de manera notable hasta ahora, la inflación está demostrando ser la consecuencia más clara e inmediata de la guerra en Irán. El Índice de Precios al Consumidor (IPC) se aceleró al 4.2% interanual en mayo, un fuerte aumento desde el 2.4% en febrero y su nivel más alto desde mayo de 2023. El Índice de Precios del Gasto en Consumo Personal (PCE), la medida de inflación preferida por la Fed, subió al 3.8% en abril, mientras que el PCE subyacente alcanzó el 3.3%, su nivel más alto desde noviembre de 2023.

Es importante destacar que las presiones inflacionarias ya no se limitan solo a los precios de la energía. El IPC subyacente, que excluye alimentos y energía, aumentó al 2.9% en mayo desde el 2.5% antes de que comenzara el conflicto, lo que sugiere que los mayores precios del petróleo están gradualmente trasladándose a otras partes de la economía.

El aumento de las expectativas de inflación podría resultar aún más preocupante. La medida de Expectativas de Inflación a 1 año de la Universidad de Michigan saltó al 4.6% en junio desde el 3.4% antes de que comenzara el conflicto, reflejando crecientes preocupaciones entre los hogares de que los precios más altos podrían persistir por más tiempo. Un aumento tan pronunciado eleva el riesgo de que consumidores y empresas comiencen a ajustar su comportamiento a un entorno de inflación más alta, lo que podría hacer que las presiones sobre los precios sean más difíciles de contener.

Las últimas proyecciones de la Fed subrayan este desafío. Aunque los responsables de la política monetaria mantuvieron las tasas de interés sin cambios en el rango del 3.5%-3.75% en junio, incrementaron significativamente sus pronósticos de inflación y ahora esperan que la inflación del PCE termine el año en 3.6%, frente al 2.7% proyectado en marzo. Al mismo tiempo, la Fed solo redujo modestamente su perspectiva de crecimiento y mantuvo una visión relativamente optimista del mercado laboral. El gráfico de puntos actualizado mostró que los responsables de la política ahora esperan que las tasas de interés se sitúen en 3.8% para finales de 2026, lo que sugiere que los funcionarios siguen más preocupados por la inflación que por la debilidad económica.

Sin embargo, hasta ahora hay evidencia limitada de que la inflación más alta se esté traduciendo en mayores presiones salariales. Los salarios crecieron un 0.3% intermensual y un 3.4% interanual en mayo, lo que sugiere que los costos laborales aún no se están acelerando a un ritmo consistente con un ciclo inflacionario auto-reforzante.

La reciente caída en los precios del petróleo también podría ayudar a aliviar algunas presiones inflacionarias en los próximos meses. Tras la firma de un acuerdo preliminar entre Washington y Teherán y la reapertura gradual del Estrecho de Ormuz, el crudo WTI ha caído aproximadamente un 15% en la última semana. Aunque los responsables de la política continúan advirtiendo que la inflación se ha extendido más allá de la energía, los menores costos del combustible podrían proporcionar cierto alivio a los hogares y reducir uno de los principales motores detrás del reciente aumento de la inflación.

Los consumidores estadounidenses sienten la presión, pero el gasto se mantiene resistente

Quizás la divergencia más llamativa en la economía estadounidense sea el contraste entre el sentimiento del consumidor y el comportamiento real del gasto. El Índice de Sentimiento del Consumidor de la Universidad de Michigan cayó a 48.9 en junio desde 56.6 en febrero, reflejando una frustración creciente por los mayores costos del combustible y la inflación en aumento. La caída sugiere que los hogares están cada vez más preocupados por su poder adquisitivo y las perspectivas económicas generales.

Sin embargo, los datos de gasto cuentan una historia muy diferente. Las ventas minoristas aumentaron un 0.9% intermensual en mayo tras un incremento del 0.4% en abril. En términos anuales, las ventas minoristas se aceleraron al 6.9%, desde el 4.8% en abril y el 4% antes de que comenzara el conflicto, lo que indica que los consumidores continúan gastando a pesar de los mayores costos energéticos y la inflación elevada.

Parte de esta resistencia puede reflejar que los consumidores adelantan compras en anticipación a futuros aumentos de precios. Como señaló Scott Anderson, economista jefe de EE.UU. en BMO Capital Markets, los hogares parecen haber "adelantado algunas compras planificadas para adelantarse a cualquier nuevo pico inflacionario debido a la guerra". Este comportamiento es común durante períodos de aumento de las expectativas de inflación, ya que los consumidores buscan evitar pagar precios más altos en el futuro.

Esta interpretación sugiere que parte de la reciente fortaleza en el gasto podría no ser completamente sostenible. Si los hogares están acelerando las compras hoy, el consumo podría debilitarse en los próximos meses, ya que esas compras se toman efectivamente de la demanda futura.

Otros indicadores apuntan a una tensión creciente en las finanzas de los hogares. Varios informes señalan tasas de ahorro en descenso, aumento en el uso de tarjetas de crédito y una presión creciente sobre los consumidores de menores ingresos, quienes están más expuestos a los mayores costos de alimentos y energía. El Libro Beige de la Fed describe una economía cada vez más “en forma de K”, donde los hogares de mayores ingresos continúan gastando relativamente libremente mientras que los consumidores de ingresos medios y bajos se vuelven más cautelosos.

Por ahora, el gasto del consumidor sigue siendo una de las principales fuentes de apoyo de la economía. Sin embargo, también podría resultar ser una de las áreas más vulnerables si la inflación elevada y los precios de la energía persisten durante la segunda mitad del año.

¿Por qué la economía estadounidense se mantiene mejor de lo esperado?

Varios factores ayudan a explicar por qué la economía ha absorbido hasta ahora el impacto. Primero, la economía estadounidense entró en el conflicto desde una posición de relativa fortaleza. El crecimiento económico se mantuvo sólido durante 2025, proporcionando un punto de partida más fuerte que durante muchas crisis geopolíticas anteriores.

En segundo lugar, las condiciones del mercado laboral siguen siendo suficientemente saludables para sostener los ingresos y el consumo de los hogares. En tercer lugar, el gasto del consumidor continúa beneficiándose de los hogares de mayores ingresos, que representan una proporción desproporcionada del gasto total y se ven menos afectados por el aumento de los precios de la gasolina.

Finalmente, la fuerte inversión vinculada a la Inteligencia Artificial sigue siendo una fuente importante de apoyo para la actividad económica. Bank of America y la Organización para la Cooperación y el Desarrollo Económicos (OCDE) identifican el gasto de capital relacionado con la IA como uno de los principales motores del crecimiento en 2026, ayudando a compensar parte del lastre creado por los mayores precios de la energía.

Los principales riesgos a vigilar en los próximos meses

A pesar de su resistencia, la economía estadounidense está lejos de ser inmune a las consecuencias de un conflicto prolongado. El riesgo a la baja más inmediato se ha reducido considerablemente tras el acuerdo preliminar entre Estados Unidos e Irán y la reapertura del Estrecho de Ormuz. Sin embargo, la incertidumbre sigue siendo alta mientras continúan las negociaciones hacia un acuerdo final, y tanto Washington como Teherán han advertido que las tensiones militares podrían resurgir si las conversaciones fracasan.

Un segundo riesgo es que la inflación pueda continuar erosionando el poder adquisitivo de los hogares. Aunque el gasto se ha mantenido resistente hasta ahora, los indicadores de sentimiento del consumidor sugieren que los hogares están cada vez más incómodos con el mayor costo de vida.

El mercado laboral también merece una atención cercana. La mayoría de los economistas coinciden en que el empleo tiende a reaccionar a los choques energéticos con retraso, lo que significa que el impacto completo podría no ser aún visible en los datos actuales.

Finalmente, un período prolongado de costos energéticos elevados podría afectar la inversión corporativa, incluidos los sectores intensivos en energía vinculados a la inteligencia artificial, que muchos analistas consideran actualmente un pilar crítico del crecimiento económico estadounidense.

Por ahora, los datos continúan contando una historia sorprendentemente coherente. La economía estadounidense ha absorbido la guerra con Irán mucho mejor de lo que muchos economistas esperaban, mientras que el progreso diplomático reciente ha reducido una de las principales amenazas para el crecimiento. La inflación sigue elevada y el mercado laboral se está enfriando gradualmente, pero el temido impacto recesivo del conflicto aún no se ha materializado.

Si esa resistencia puede persistir durante la segunda mitad del año dependerá no solo de la trayectoria de la inflación y el empleo, sino también de si el acuerdo actual entre EE.UU. e Irán evoluciona hacia un acuerdo de paz duradero.

Autor

Ghiles Guezout

FXStreet

Ghiles Guezout es analista de mercado con una sólida trayectoria en inversiones bursátiles, trading y criptomonedas. Combina habilidades de análisis fundamental y técnico para identificar oportunidades de mercado.