Inflación, ¿más elevada durante más tiempo?

Este artículo ha sido escrito por Álvaro Antón, Country Head de abrdn para Iberia

La inflación sigue siendo el tema económico dominante en todo el mundo para los gobiernos, los bancos centrales y las sociedades en general. La noción de que se trata de un fenómeno "transitorio" ha sido sustituida por la constatación de que es mucho más persistente y de mayor alcance de lo que se reconocía anteriormente. A su vez, esto ha provocado un agresivo endurecimiento de la política monetaria por parte de los bancos centrales en un intento de controlar las presiones sobre los precios. Los mercados esperan que los responsables de la política monetaria logren en general este objetivo. A este respecto, son útiles los indicios de que una serie de problemas relacionados con la pandemia, como los bloqueos de la cadena de suministro y la escasez de mano de obra, están empezando a remitir.

Sin embargo, hay una serie de problemas estructurales a largo plazo que no deben ignorarse, ya que pueden mantener la inflación elevada durante un período prolongado. Esto podría complicar aún más las perspectivas políticas, sobre todo porque el ciclo económico parece cada vez más maduro. Es importante recordar que la mayoría de estos factores eran evidentes antes de que los responsables políticos lanzaran paquetes de estímulo inducidos por la pandemia. Es posible que no se eliminen simplemente endureciendo las condiciones financieras. Por lo tanto, cabría esperar que la inflación se arraigue más a nivel mundial y, aunque las tasas de inflación general disminuyan desde sus máximos a corto plazo, los niveles pueden seguir siendo elevados durante más tiempo.

Desglobalización

Una faceta clave de la "Gran Moderación" de la inflación de mediados de los 80 fue la creciente conectividad comercial entre países y la creciente interdependencia mundial. Ostensiblemente, las economías desarrolladas se beneficiaron enormemente de una liberación del lado de la oferta. Los avances tecnológicos, las reformas políticas y la estabilidad económica permitieron a las empresas y a los gobiernos acceder de forma más barata a insumos clave como la mano de obra, las materias primas y los productos manufacturados.

Sin embargo, en los últimos años ha habido un creciente movimiento de alejamiento de la globalización. Alarmada por el creciente peso mundial de China, y espoleada además por sentimientos proteccionistas, la administración Trump comenzó a poner aranceles punitivos a las importaciones chinas en 2018. El presidente Biden ha mantenido muchos de estos aranceles. Del mismo modo, acontecimientos políticos como la decisión de Reino Unido de abandonar la UE y los embargos al comercio y la inversión rusos son una prueba más del retroceso de la globalización. A nivel corporativo, muchas empresas se han ido decantando por líneas de suministro más cortas y seguras, en lugar de limitarse a la opción más barata. La pandemia exacerbó esta tendencia. Por lo tanto, estamos asistiendo a una inversión de la tendencia a la globalización de las últimas décadas, que ayudó a mantener los precios de los insumos bajo control.

Factores demográficos

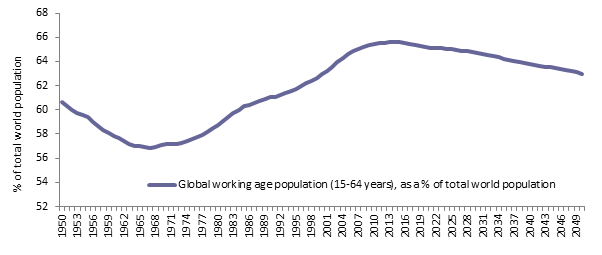

La evolución de los factores demográficos está vinculada al tema de la desglobalización, sobre todo si se mira a través del prisma de la oferta mundial de mano de obra. A finales de los años 70, asistimos al inicio de una tendencia al alza de la población mundial en edad de trabajar (entre 15 y 64 años). Esta tendencia fue impulsada por la generación del baby-boom y los avances médicos. También reflejó la liberalización de los mercados de trabajo mundiales y el acceso a fuentes de trabajadores hasta entonces inexploradas. La ampliación de la oferta de mano de obra mundial contribuyó significativamente a la presión a la baja de los salarios. Sin embargo, como muestra el gráfico siguiente, esta tendencia ha empezado a invertirse, y debería seguir haciéndolo. Esto conducirá potencialmente a una mayor proporción de individuos que tienen poco o ningún rendimiento productivo pero que siguen consumiendo. En resumen, nos encontramos ante una situación de reducción de la oferta de trabajo que no va acompañada de un aumento importante de la demanda.

Población mundial en edad de trabajar (15-64 años), en % de la población mundial total

Fuente: UNCTAD e-handbook of Statistics 2021

Esta tendencia demográfica se ha visto agravada por el descenso de las tasas de participación laboral en varias economías de mercado desarrolladas. Existen varias teorías para explicar este fenómeno. Por ejemplo, el gran número de personas que no pueden trabajar debido a la "larga covida", las jubilaciones anticipadas y los cambios en las preferencias vitales. Lo que importa desde el punto de vista de la inflación es que la reducción del número de personas en edad de trabajar, unida a la reducción de las tasas de participación, se traduce en mercados laborales más ajustados y en una mayor presión al alza de los salarios.

¿Inflación verde?

Un factor potencial de aumento estructural de la inflación, cada vez más debatido, es la "inflación verde". El movimiento hacia una economía menos intensiva en carbono se ha visto respaldado por una normativa medioambiental más estricta, así como por el cambio en las preferencias de los inversores y las empresas. El resultado ha sido una gran reducción de la inversión en la infraestructura energética tradicional en áreas como el petróleo y el gas. Esto se percibe con mayor intensidad cuando se ejercen presiones exógenas sobre las frágiles estructuras de suministro, como lo demuestra el reciente conflicto de Ucrania.

En términos más generales, parece poco probable que la transición hacia una economía más ecológica se produzca sin problemas. Muchos proyectos, por su propia naturaleza y escala, podrían tardar décadas, si no generaciones, en ejecutarse. La consecuencia para los mercados energéticos es que es probable que sigan siendo volátiles, con riesgos potencialmente mayores para las perspectivas de inflación.

Uniendo fuerzas

Aunque habrá variaciones regionales y nacionales, parece probable que la inflación general en la mayoría de los mercados desarrollados alcance su punto máximo a finales de 2022 o principios de 2023.

Esto reconfortará a los banqueros centrales y a los funcionarios de los gobiernos, ya que reduce la probabilidad de que se repita lo ocurrido a principios de la década de 1980, cuando se necesitaron medidas políticas más extremas para hacer frente a la inflación excesiva. Aun así, creemos que la inflación seguirá siendo un tema recurrente y persistente, lo que supondrá un cambio significativo respecto a la tendencia de las últimas cuatro décadas.

Autor

Equipo de analistas de Abrdn

Aberdeen Standard Investments

La inversión responsable consiste en ofrecer valor a los clientes. Nuestro enfoque se divide en dos áreas. En la etapa de inversión, utilizamos factores ESG para ayudar a decidir dónde es mejor invertir.