El DAX alcanza máximos históricos mientras Alemania atraviesa dificultades: Por qué esta paradoja no es lo que parece

El índice alemán DAX alcanzó un nuevo máximo histórico de 25.900 el lunes tras cinco días consecutivos de ganancias. El índice de referencia ha subido más del 4% en la última semana y más del 16% desde su mínimo de marzo, registrado tras el estallido de la guerra en Irán. A primera vista, este rendimiento parece difícil de conciliar con el trasfondo económico de Alemania, que sigue caracterizado por un crecimiento débil, un sector industrial en dificultades y costes energéticos persistentemente altos.

La divergencia plantea una pregunta obvia. ¿Cómo puede el índice bursátil de referencia de Alemania seguir alcanzando máximos históricos mientras la mayor economía de Europa sigue enfrentándose a un crecimiento débil, vientos en contra industriales y crecientes desafíos estructurales? La respuesta es más matizada de lo que parece a primera vista y va mucho más allá de la economía doméstica alemana.

La economía alemana sigue bajo presión

Alemania sigue siendo la mayor economía de la Eurozona y una de las principales potencias industriales del mundo, pero su modelo económico enfrenta desafíos crecientes.

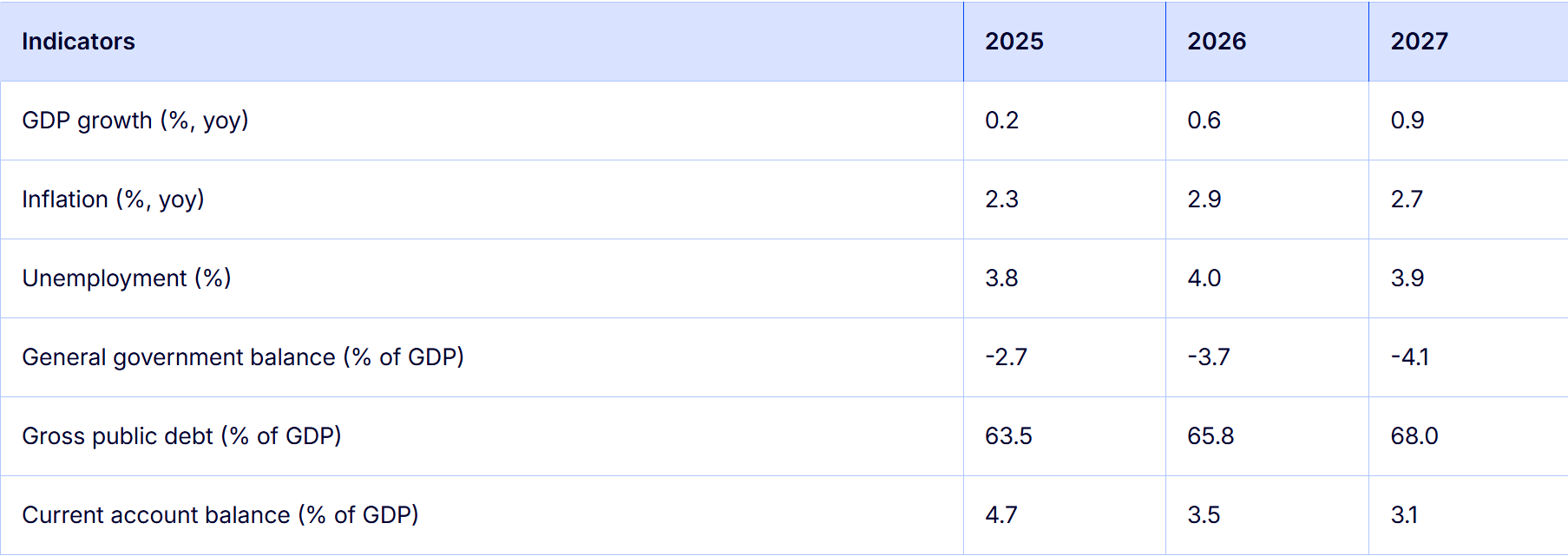

Tras varios años de estancamiento, las perspectivas de crecimiento siguen siendo modestas. La Comisión Europea pronostica un crecimiento del Producto Interior Bruto (PIB) del 0.6% en 2026 y del 0.9% en 2027, mientras que varios institutos de investigación alemanes han rebajado sus previsiones anteriores, esperando un crecimiento de alrededor del 0.5% este año.

Los vientos en contra son bien conocidos. Los costes energéticos siguen elevados, la demanda externa se ha debilitado, los exportadores enfrentan aranceles estadounidenses más altos y la competencia china se intensifica en sectores donde Alemania tradicionalmente ha sobresalido, incluyendo maquinaria, bienes de capital, productos químicos y automóviles.

El Mittelstand alemán, la columna vertebral de su economía industrial, ha sido particularmente afectado. Estos fabricantes medianos, a menudo altamente especializados y orientados a la exportación, enfrentan una competencia cada vez más agresiva de empresas chinas que se benefician de costes de producción más bajos y una rápida mejora en la calidad de sus productos. En varias industrias, los fabricantes chinos ahora ofrecen productos comparables a los estándares europeos a precios significativamente más bajos.

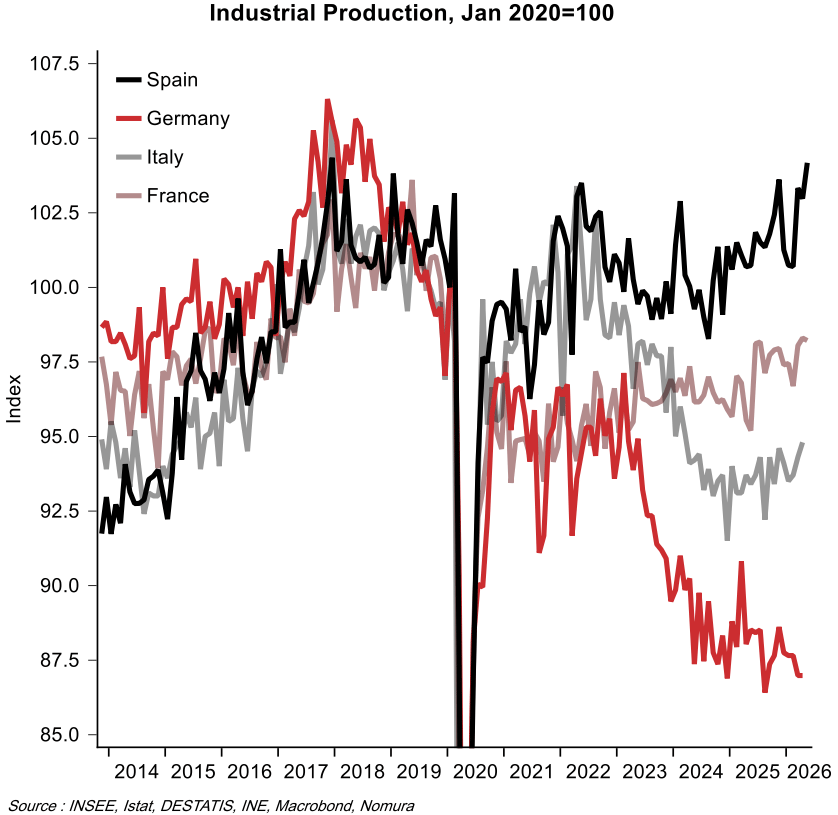

Las consecuencias son cada vez más visibles a través de pérdidas de empleo, relocalizaciones de producción y una disminución de la competitividad. Según un informe del Wall Street Journal que cita a EY, la industria alemana está perdiendo más de 10.000 empleos cada mes, mientras que la producción industrial ha caído alrededor del 10% desde principios de 2022, con sectores intensivos en energía bajando más del 15%. Esto ha reforzado las preocupaciones sobre una crisis estructural, incluso cuando los inversores en acciones ya están mirando más allá de la desaceleración económica actual.

Por qué el DAX sigue subiendo

La primera explicación radica en la composición del propio índice. Las 40 empresas incluidas en el DAX generan la mayoría de sus ingresos fuera de Alemania. Por lo tanto, su rendimiento depende mucho más de la demanda global, los márgenes de beneficio internacionales, la inteligencia artificial, el gasto en defensa, los servicios financieros y la salud que del consumo interno alemán.

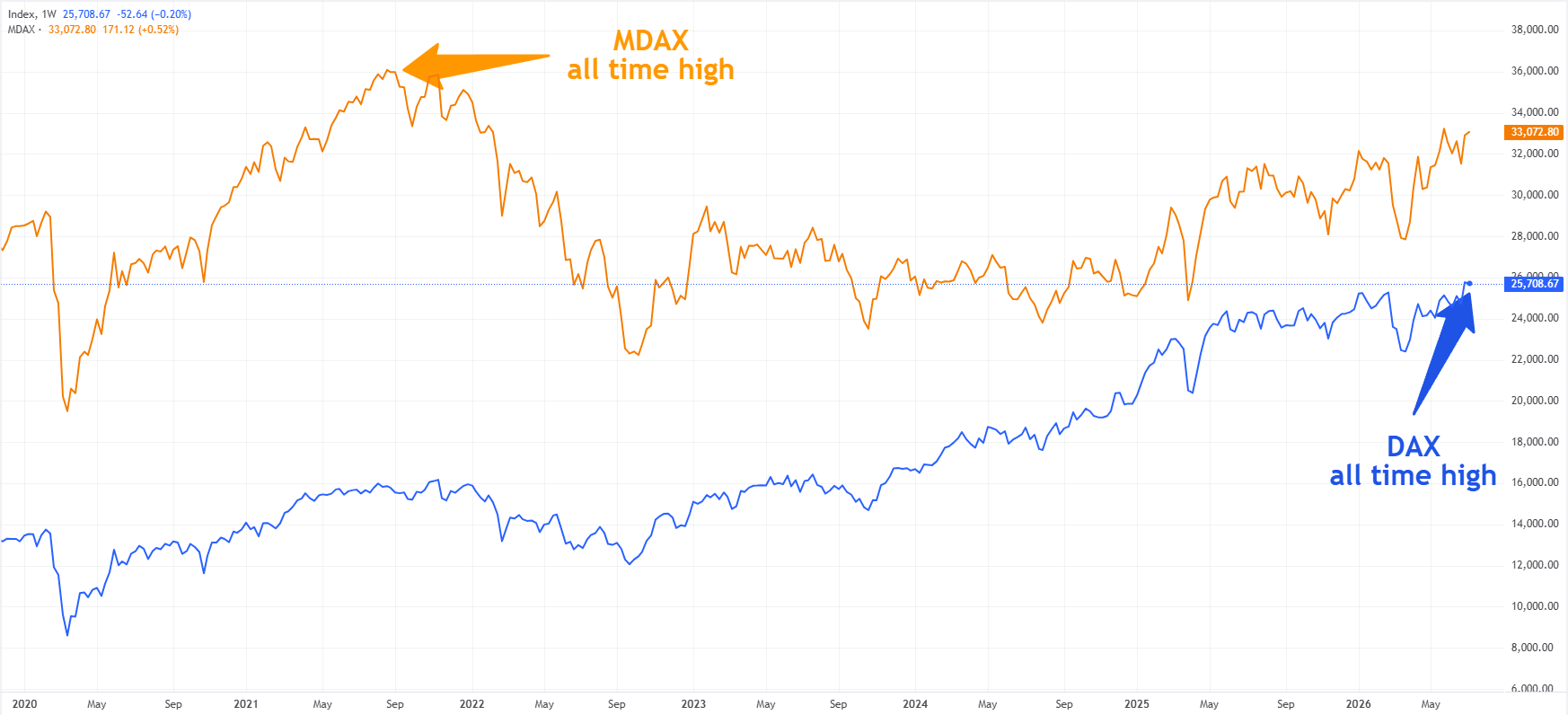

La divergencia con el MDAX ilustra este punto claramente. El MDAX, que tiene una mayor exposición a empresas medianas y a la economía doméstica, sigue estando más de un 9% por debajo de su máximo histórico alcanzado en septiembre de 2021, mientras que el DAX continúa marcando nuevos récords. Esta brecha destaca que los campeones globales de Alemania cuentan una historia muy diferente a la de las empresas más vinculadas al ciclo económico doméstico.

El segundo motor del rally es la mejora en la percepción de la política económica de Alemania. El gobierno del canciller Friedrich Merz ha presentado uno de los mayores paquetes de reformas en décadas, que abarca la fiscalidad, las pensiones, la flexibilidad del mercado laboral y la desregulación.

Según la economista de Deutsche Bank Marion Mühlberger, el paquete demuestra que los socios de la coalición están dispuestos a comprometerse e intentan implementar reformas estructurales antes de finales de año. Ella cree que esto debería mejorar el sentimiento empresarial y respalda la expectativa del banco de que el crecimiento económico se acelerará durante la segunda mitad del año.

Los mercados apuestan por reformas y expansión fiscal

Los inversores no solo están reaccionando a reformas que ya se han implementado. Más importante aún, están valorando la perspectiva de un giro estructural. Alemania ha reformado su freno constitucional de deuda mientras crea grandes fondos especiales dedicados a infraestructura, defensa y la transición energética. Esto representa un cambio significativo para un país asociado durante mucho tiempo con una estricta disciplina fiscal.

La expansión fiscal se está incorporando gradualmente a la economía. El gasto en defensa está aumentando bruscamente, se espera que la inversión en infraestructura se acelere y la contratación pública debería incentivar a las empresas privadas a ampliar la capacidad de producción.

Deutsche Bank espera que la inversión fija alemana gane impulso durante la segunda mitad del año antes de aumentar casi un 4% en 2027. El banco pronostica un crecimiento del PIB del 0.5% en 2026 y del 1.3% en 2027, apoyado por el consumo gubernamental, el gasto en inversión y efectos positivos de derrame hacia el sector privado.

Por lo tanto, los mercados financieros parecen centrarse menos en la debilidad económica actual que en la posibilidad de un punto de inflexión. Como señala Jim Reid de Deutsche Bank: "Parece haber un creciente optimismo de que los recientes anuncios de reformas en Alemania finalmente puedan traducirse en algo significativo, particularmente cuando se combinan con el importante estímulo fiscal revelado el año pasado. El entusiasmo por el comercio alemán se desvaneció hacia finales del año pasado, con el conflicto en Irán añadiendo otra capa de incertidumbre. Sin embargo, ahora parecen reaparecer algunos brotes verdes de optimismo."

Los límites del rally del mercado de renta variable

Eso no significa que los desafíos hayan desaparecido. Los recortes fiscales anunciados siguen siendo relativamente modestos y solo entrarán en vigor a partir de 2027. El aumento gradual de la edad de jubilación, las reformas del mercado laboral y los esfuerzos para reducir la burocracia pueden mejorar el potencial de crecimiento a largo plazo de Alemania, pero su impacto económico tardará en materializarse.

Alemania también sigue enfrentando un desafío estructural de competitividad vinculado a los costos energéticos desde que se cortaron los suministros baratos de gas natural de Rusia. Sin una energía más asequible, las industrias intensivas en energía siguen siendo vulnerables. La guerra en Irán ha vuelto a destacar cuán expuesto sigue estando el modelo económico alemán a choques en los precios de las materias primas y a las interrupciones geopolíticas.

La competencia china representa otro desafío estructural. Las medidas europeas de defensa comercial pueden ralentizar la presión, pero es poco probable que restauren la competitividad a menos que Alemania también modernice su base industrial, infraestructura, administración pública y entorno de inversión.

Los máximos históricos aún no señalan un renacimiento económico

Que el DAX alcance nuevos máximos históricos no significa necesariamente que la economía alemana esté funcionando con fuerza. Más bien, sugiere que los inversores creen que las mayores multinacionales de Alemania pueden seguir creando valor a pesar de la debilidad económica interna, mientras también apuestan a que Berlín finalmente está comenzando a abordar los problemas estructurales del país.

Por lo tanto, los máximos históricos representan menos un veredicto sobre las condiciones económicas actuales que una apuesta por el futuro de Alemania. Los inversores apuestan por un país que se vuelve más dispuesto a gastar, más comprometido con las reformas estructurales y más capaz de transformar los compromisos fiscales en inversión, ganancias de productividad y un crecimiento a largo plazo más fuerte.

Para que ese optimismo se traduzca en una recuperación económica genuina, sin embargo, la mejora deberá extenderse mucho más allá de las grandes multinacionales que dominan el DAX. Una recuperación más convincente requeriría que el Mittelstand alemán, la inversión privada, la actividad constructora y las exportaciones industriales comiencen a participar en el repunte.

Por ahora, Alemania sigue presentando dos realidades contrastantes. Los mercados financieros miran hacia un ciclo de reformas y expansión fiscal, mientras que la economía real sigue limitada por los altos costos energéticos, los desafíos demográficos, la burocracia y la creciente competencia china. El DAX ya celebra un escenario de recuperación, pero la economía alemana aún debe materializarlo.

Autor

Ghiles Guezout

FXStreet

Ghiles Guezout es analista de mercado con una sólida trayectoria en inversiones bursátiles, trading y criptomonedas. Combina habilidades de análisis fundamental y técnico para identificar oportunidades de mercado.