Cinco datos fundamentales de la semana: La inflación en EE.UU., el desplome de los bonos en el Reino Unido y Donald Trump sacudirán los mercados

- Los inversores temen un aumento de la inflación tras los sólidos datos de empleo.

- El mercado de bonos del Reino Unido, en tensión, será puesto a prueba por el informe de inflación del Reino Unido.

- Los comentarios del presidente electo Donald Trump pueden agitar los mercados antes de su investidura la próxima semana.

¿Son los bonos británicos el "canario en la mina de carbón"? La venta masiva en el mercado de bonos del Reino Unido y las potenciales tasas de interés más altas en EE.UU. ponen a los inversores en tensión. Varias publicaciones críticas, y los comentarios del presidente electo Donald Trump, están preparados para causar alta volatilidad.

1) Los comentarios sobre los aranceles de Trump pueden influir en los mercados

El presidente electo Donald Trump entra en la Casa Blanca el 20 de enero, pero sus comentarios han estado sacudiendo los mercados durante semanas. Al momento de escribir, Trump se ha centrado en los incendios en Los Ángeles, criticando a los funcionarios locales. Para los mercados, su enfoque en criticar a los rivales políticos es un alivio: no está hablando sobre la economía.

Anteriormente, Trump y su equipo amenazaron a México y Canadá con altos aranceles, interrumpiendo el acuerdo comercial firmado durante su mandato anterior. ¿Cambiará ahora su enfoque hacia China, dado que el gigante asiático reportó exportaciones récord?

Cualquier amenaza de aranceles u otras medidas golpearía a los mercados e impulsaría el Dólar estadounidense (USD), mientras que tonos más calmados apoyarían a las acciones y pesarían sobre el USD de refugio seguro.

Hay una diferencia entre los comentarios de Trump y los de su círculo. Sus declaraciones tienen más peso que las de ellos.

2) El IPP de EE.UU. sirve como calentamiento antes del IPC

Martes, 13:30 GMT. La Reserva Federal (Fed) se suponía que se centraría en el mercado laboral en lugar de la inflación, pero los precios han vuelto a subir. El cambio de enfoque de la Fed hacia una postura más dura se debió a un aumento en los precios. Ahora, los precios a las puertas de fábrica también importan, especialmente porque se publican antes que los precios al consumidor.

El Índice de Precios al Productor (IPP) subió un 0.4% intermensual en noviembre, mientras que el IPP subyacente avanzó un más modesto 0.2%. Se esperan cifras similares para el informe de diciembre. Cifras más débiles impulsarían las acciones y el oro, mientras que números elevados impulsarían el Dólar estadounidense.

Es importante notar que el IPP y el Índice de Precios al Consumidor (IPC) del miércoles están solo ligeramente correlacionados. Por lo tanto, una sorpresa en una dirección para el IPP no significa que el IPC del mismo mes siga su camino. No obstante, se espera que los mercados respondan de manera aguda.

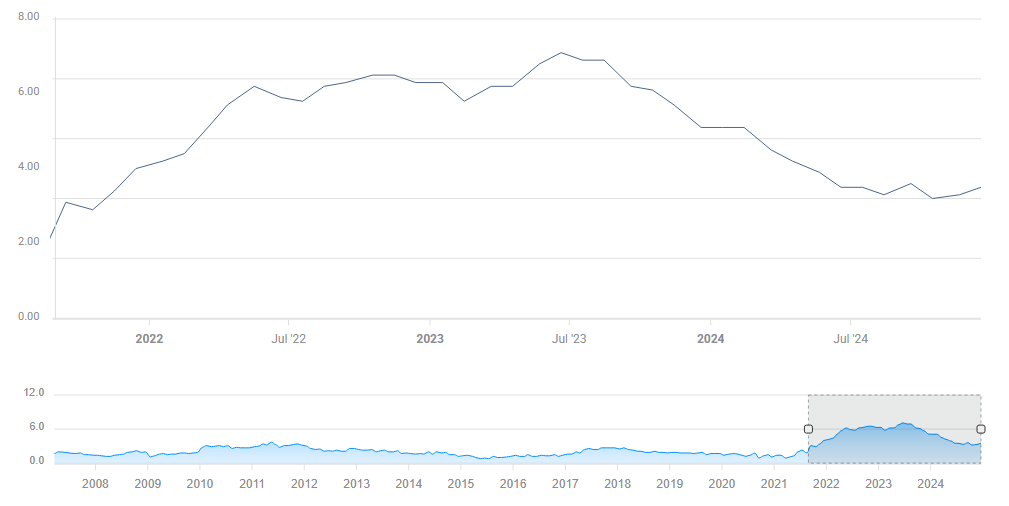

3) El IPC del Reino Unido es observado de cerca por el Banco de Inglaterra y los mercados globales

Miércoles, 7:00 GMT. Los bonos del Reino Unido han sufrido una venta masiva sin ningún desencadenante inmediato. La Ministra de Hacienda del Reino Unido, Rachel Reeves, presentó su presupuesto a finales de octubre y el Banco de Inglaterra (BoE) se ha mantenido firme al volante.. Sin embargo, los temores de una deuda insostenible han golpeado al Reino Unido, y han surgido comparaciones desfavorables entre el actual gobierno laborista y el liderado por Lizz Truss. Eso puede extenderse a otros mercados.

El BoE puede verse obligado a mantener las tasas de interés más altas para impulsar la caída de la Libra esterlina (GBP) y combatir la persistente inflación subyacente. Los elevados costos de endeudamiento añadirían presión al banco central y también a los mercados de bonos.

IPC subyacente del Reino Unido. Fuente: FXStreet

El informe del Índice de Precios al Consumidor (IPC) del Reino Unido sirve como una prueba de la inflación. Debido a la fragilidad de los mercados de bonos, la reacción probablemente será contraintuitiva. Un resultado suave significa menos presión sobre el BoE y el gobierno, permitiendo así que la Libra se recupere.

Una lectura más alta del IPC significaría tasas más altas y más presión sobre el gobierno, pesando sobre el sentimiento y la Libra. Más problemas en los mercados de bonos británicos pueden extenderse a otras áreas, como los países de la Eurozona. El Euro podría caer junto con la Libra en tal caso.

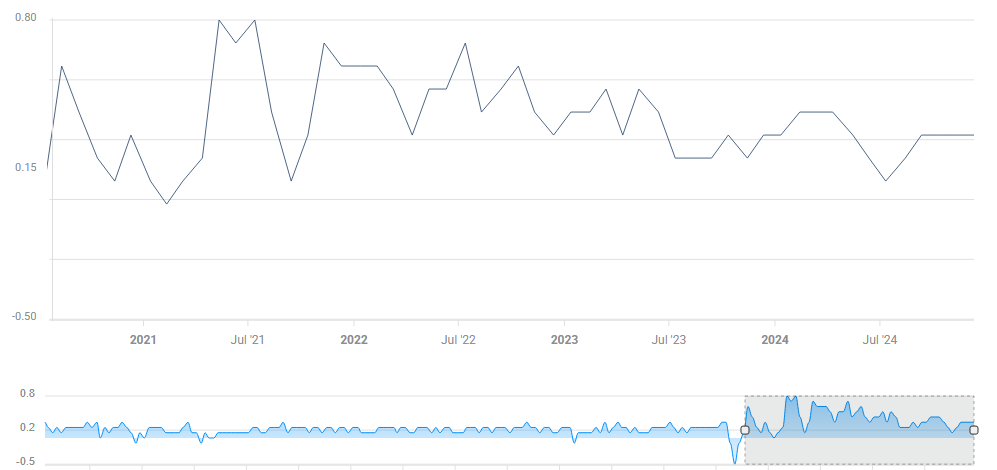

4) El IPC de EE.UU. en el centro de atención de los mercados

Miércoles, 13:30 GMT. Después del calentamiento del martes, el evento principal de la semana espera el miércoles: la primera lectura de la inflación al consumidor de Estados Unidos. La inflación general ha caído por debajo del 3% interanual, pero los precios subyacentes, excluyendo la energía y los alimentos volátiles, han sido obstinadamente altos.

La cifra más importante a observar es el IPC subyacente intermensual, que subió un 0.3% en los últimos cuatro meses. La tasa anualizada del 0.3% intermensual es aproximadamente del 3.6%, lo cual es demasiado alto. Se desea una tasa de inflación subyacente del 2%, y acercarse a ese nivel permitiría a la Fed recortar las tasas de interés.

IPC subyacente de EE.UU. intermensual. Fuente: FXStreet.

Esta vez, se espera un aumento más moderado del 0.2%, y tal resultado calmaría a los mercados, incluso si no significa un recorte de tasas en la próxima decisión de la Fed. Los inversores siguen en tensión después del fuerte informe de Nóminas no Agrícolas de diciembre publicado el viernes.

5) Las ventas minoristas de EE.UU. pueden proporcionar más volatilidad

Jueves, 13:30 GMT. El actual "excepcionalismo estadounidense" en el crecimiento económico se debe al consumidor implacable de Estados Unidos. El informe de ventas minoristas de diciembre proporcionará más detalles sobre el consumo en la temporada navideña.

En noviembre, alrededor de la festividad de compras del Black Friday, las ventas subieron un 0.7%, un ritmo impresionante. Ahora se espera un aumento más modesto. El Grupo de Control, también conocido como el "núcleo del núcleo", también es de gran importancia, al igual que las revisiones de las cifras anteriores.

En general, un informe sólido apoyaría al Dólar estadounidense y pesaría sobre el oro y las acciones: las buenas noticias para la economía son malas noticias para las acciones. Una lectura más suave proporcionaría algo de alivio para las acciones y el oro, mientras que quitaría algo de aire caliente al Dólar.

Reflexiones finales

Los mercados han estado experimentando alta volatilidad al comienzo de 2025, y con la inminente investidura de Trump, se espera que continúe, incluso cuando el presidente electo no esté hablando.

Autor

Yohay Elam

FXStreet

Yohay Elam es el último analista en unirse al equipo de FXStreet.