Alemania: Los retos demográficos exigen reformas que la situación política obstaculiza

Alemania se enfrenta a graves retos demográficos con mayores presiones estructurales que otras economías avanzadas. Las reformas del mercado laboral y de las pensiones son esenciales, pero la fragmentación política amenaza con erosionar la competitividad del país.

Se espera que estas debilidades estructurales adquieran mayor relevancia en los próximos años, a medida que el riesgo de bloqueo político agrave otras presiones sobre la competitividad económica de Alemania.

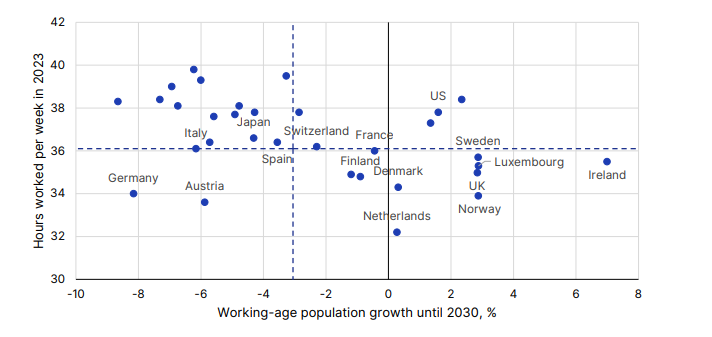

De hecho, Alemania se encuentra ya entre las grandes economías peor situadas en cuanto al número de horas trabajadas por trabajador y la reducción anual de la población activa (Gráfico 1).

Gráfico 1: La reducción de la jornada laboral intensifica el reto demográfico de Alemania

Perspectivas crediticias estables, pero la presión demográfica se intensificará

La solidez de las finanzas públicas y la diversificación de la economía alemana siguen respaldando su calificación AAA, confirmada el 27 de septiembre.

Sin embargo, el aumento de productividad, que ha compensado durante mucho tiempo el número relativamente menor de horas trabajadas en Alemania, puede que ya no sea sostenible ante la reducción de la mano de obra. Las presiones demográficas podrían poner a prueba la productividad, sobre todo en el sector manufacturero, amenazando la competitividad global de Alemania y empujando a las empresas a acelerar la automatización o la subcontratación.

Para hacer frente a este reto se requieren reformas del mercado laboral, un aumento de la inmigración con el objetivo de atraer y retener a trabajadores altamente cualificados, nuevas políticas que fomenten mayores tasas de participación laboral y una mayor automatización para mantener la productividad y el crecimiento económico. La población alemana en edad de trabajar disminuirá más de un 8% en 2030 con respecto a 2023. La escasez de mano de obra cualificada empeorará debido a las jornadas laborales comparativamente reducidas del país, que se encuentran entre las más cortas de la UE. Los empleados trabajarán 34 horas semanales de media en 2023, menos que en Italia, España y Francia, con una jornada laboral media de unas 36 horas semanales.

En cambio, la mayoría de los demás países con rating AAA prevén que el número de personas en edad de trabajar se mantenga prácticamente estable, como en los Países Bajos y Dinamarca (ambos +0,3%) o aumente ligeramente, como en Noruega y Suecia (+3%). Otros países también se beneficiarán del aumento de la población en edad de trabajar, en parte gracias a la inmigración, como Irlanda (+7,0%), Reino Unido (+2,8%) y Estados Unidos (+1,6%).

El aumento del importe de las pensiones presiona los presupuestos

Con menos trabajadores para mantener a una población que envejece y, con el número de horas trabajadas por trabajador disminuyendo en los últimos años, la presión sobre el sistema de seguridad social alemán va a aumentar.

Los esfuerzos del Gobierno para reducir la futura carga de las pensiones, incluida la introducción de un fondo de pensiones basado en acciones de 200.000 millones de euros para 2036, son bienvenidos. Sin embargo, es esencial una mayor reforma, ya que estos esfuerzos probablemente reducirán el aumento previsto de las cotizaciones a las pensiones - hasta alrededor del 22,3% de los salarios brutos en 2045, desde el 18,6% actual - en sólo 0,4 puntos porcentuales de los salarios brutos.

El Gobierno ha destinado 132.000 millones de euros, es decir, el 27,2% del presupuesto para 2025, al gasto en pensiones. Estudios anteriores indican que este porcentaje podría duplicarse de aquí a 2050, con una tasa de dependencia de la tercera edad superior al 50%.

Esta creciente carga financiera podría limitar el espacio fiscal para el gasto discrecional y la capacidad de Alemania para responder a los problemas económicos o invertir en el crecimiento a largo plazo sin aumentar la deuda o aplicar reformas fiscales difíciles. El FMI estima que el valor actual neto del gasto en pensiones entre 2023-2050 será del 24,5% del PIB, cifra significativamente superior a la de Reino Unido (9,6%) o Francia (-0,1%).

La fragmentación política complica la política de inmigración y el mercado laboral

La creciente influencia de partidos políticos más pequeños y polarizados, reflejada en los recientes resultados de las elecciones regionales, complica la búsqueda de consenso sobre reformas críticas como el aumento de la migración neta y el fomento de una mayor participación de la población activa, ambas cruciales para abordar los retos demográficos del país.

Este bloqueo político retrasa reformas políticas muy necesarias, exacerbando los riesgos económicos que plantean una mano de obra menguante y unas obligaciones en materia de pensiones cada vez mayores, aunque Alemania siga atrayendo a trabajadores cualificados. Los retos son considerables, dada la magnitud del déficit demográfico al que se enfrenta la economía. Alemania necesita una inmigración neta anual media de 480.000 personas en edad de trabajar, muy por encima de las tasas recientes. La migración neta total anual media desde 2000 -excluidos los años de crisis de 2015 y 2022- ascendió a 253.000 personas.

La elevada burocracia y el menor grado de integración cultural explican en parte por qué Alemania se ha convertido en un destino menos atractivo para los trabajadores cualificados en comparación con los países anglófonos. Estas reformas, combinadas con importantes inversiones en el capital social del país, ayudarían a estabilizar el decreciente potencial de crecimiento de Alemania, que seguimos estimando en torno al 0,8% anual.

Autor

Equipo de Analistas de Scope Ratings

Scope Ratings

El equipo de analistas de Scope Ratings ofrece, principalmente, análisis macroeconómicos sobre aspectos que pueden impactar los mercados.