60.000 millones de dólares de compras forzadas: ¿Quién puede vender SpaceX en esto?

SpaceX (SPCX), fundada por Elon Musk, ha pasado sus primeras sesiones en Nasdaq haciendo exactamente lo que un float diseñado para ello debe hacer: mantenerse firme porque casi nadie tiene permitido vender. La demanda que se mantuvo antes del debut del 12 de junio nunca fue la cuestión; la cola era real y la apertura fue una estampida.

La pregunta más reveladora, ahora que la oferta pública inicial (OPI) está valorada y la acción cotiza, es la que responde la propia maquinaria del acuerdo: ¿para quién está diseñada para pagar, y quién se queda con la acción cuando lo hace? El bloqueo escalonado y la compra forzada por parte de los índices son dos mitades de un mismo mecanismo, construido para mantener el float escaso mientras los índices están programados para comprar, de modo que el dinero temprano pueda salir a una oferta mecánica en el momento exacto en que las últimas manos están obligadas a entrar.

La calma es la escasez, no la convicción

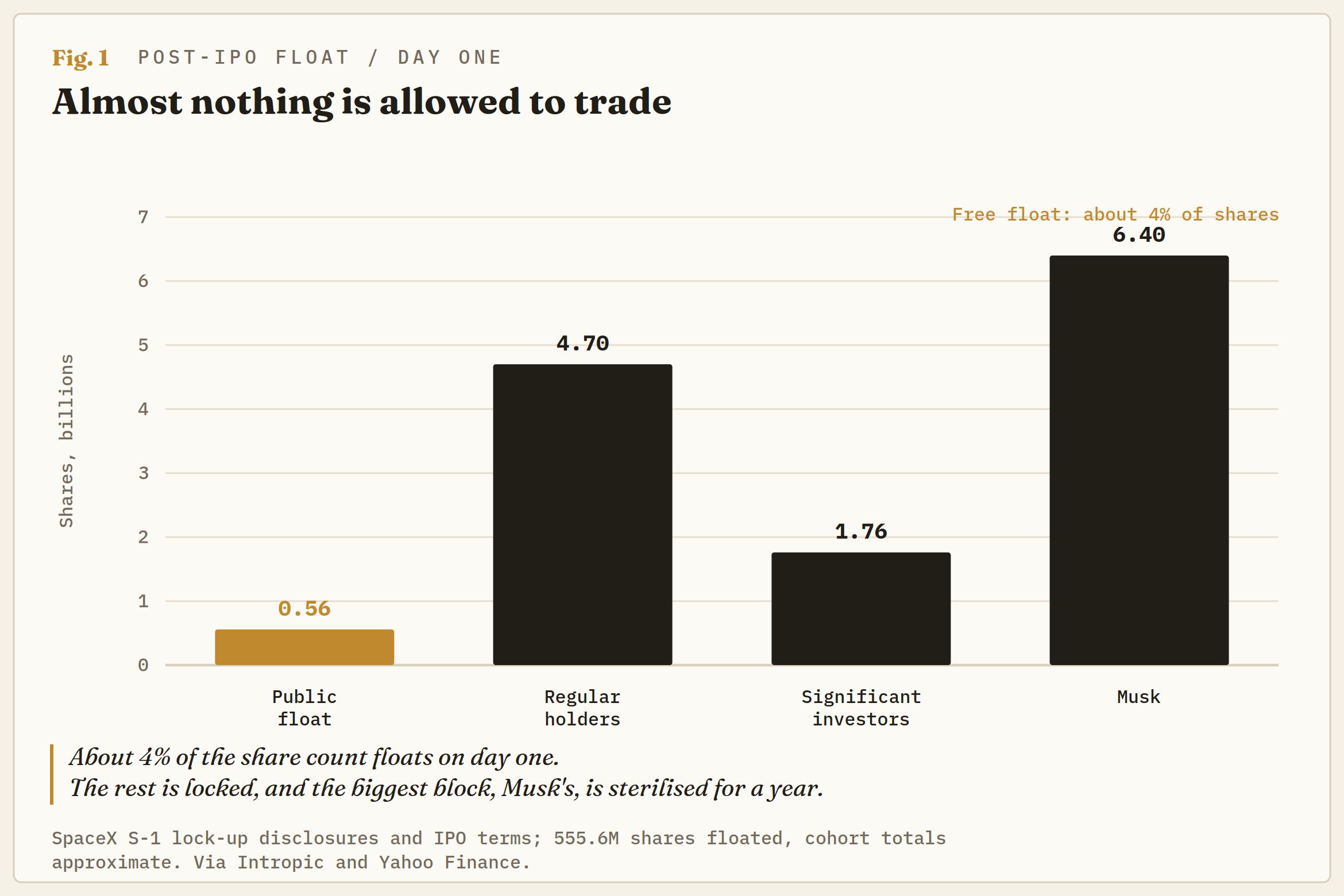

Trate la primera semana como una historia de oferta, no como un veredicto sobre el valor. Solo una pequeña porción de SpaceX puede realmente cambiar de manos ahora mismo. El float público es pequeño en comparación con una compañía que tiene una valoración de 1.75 billones de dólares, los insiders están bloqueados, y la asignación para amigos y familiares es el único bloque desbloqueado, gran parte de él manteniéndose firme en lugar de ser la mano que rompe la apertura. Ponga eso en contraste con una demanda que la compañía diseñó para ser alta, con un 30% del acuerdo reservado para minoristas, tres veces la porción habitual, y la cotización casi tiene que mantenerse. Está demandada porque casi no hay oferta. Eso no es el mercado bendiciendo 90 veces las ventas. Es el mercado descubriendo que no hay nada que comprar.

Los ganadores registraron sus ganancias antes de que sonara la campana

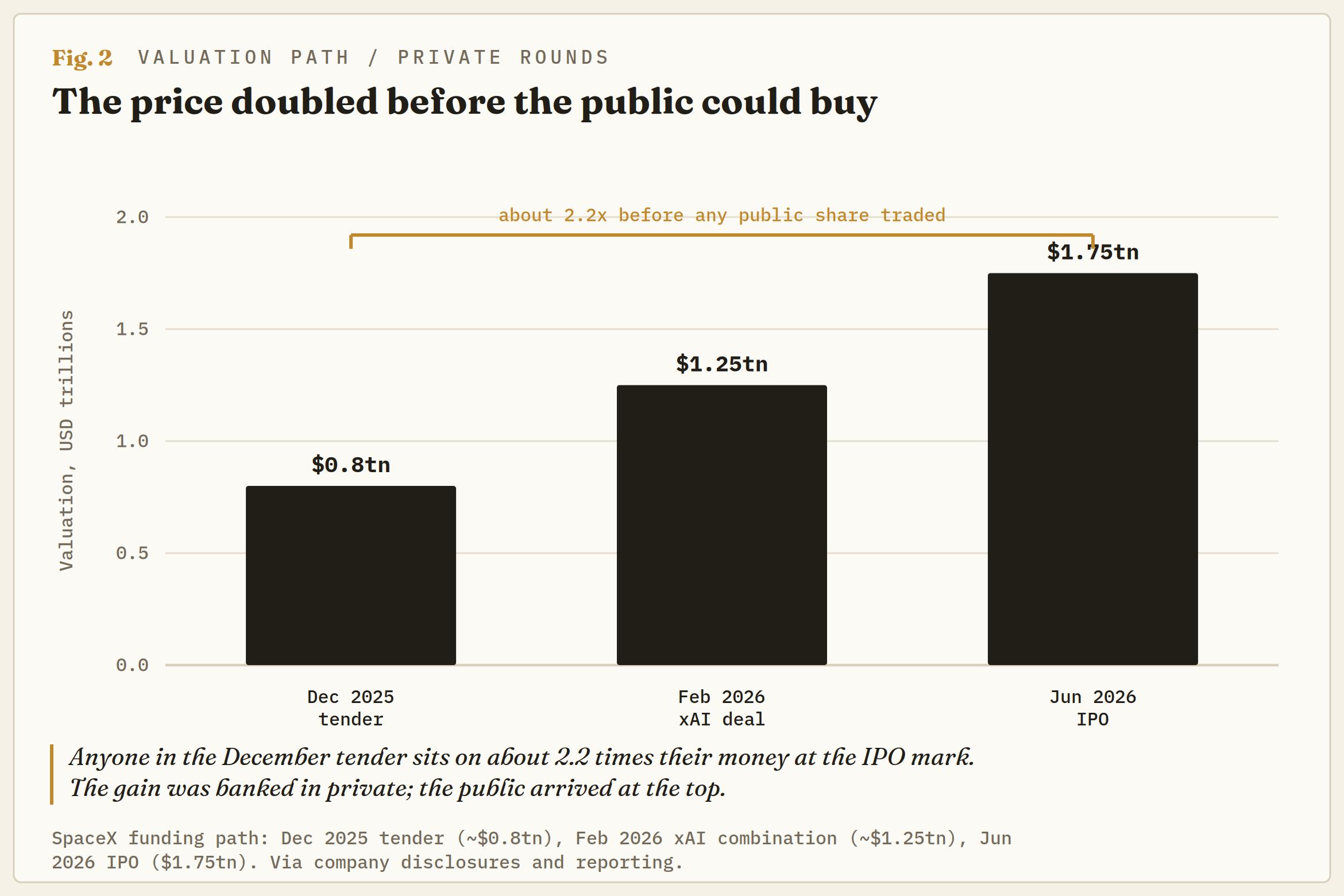

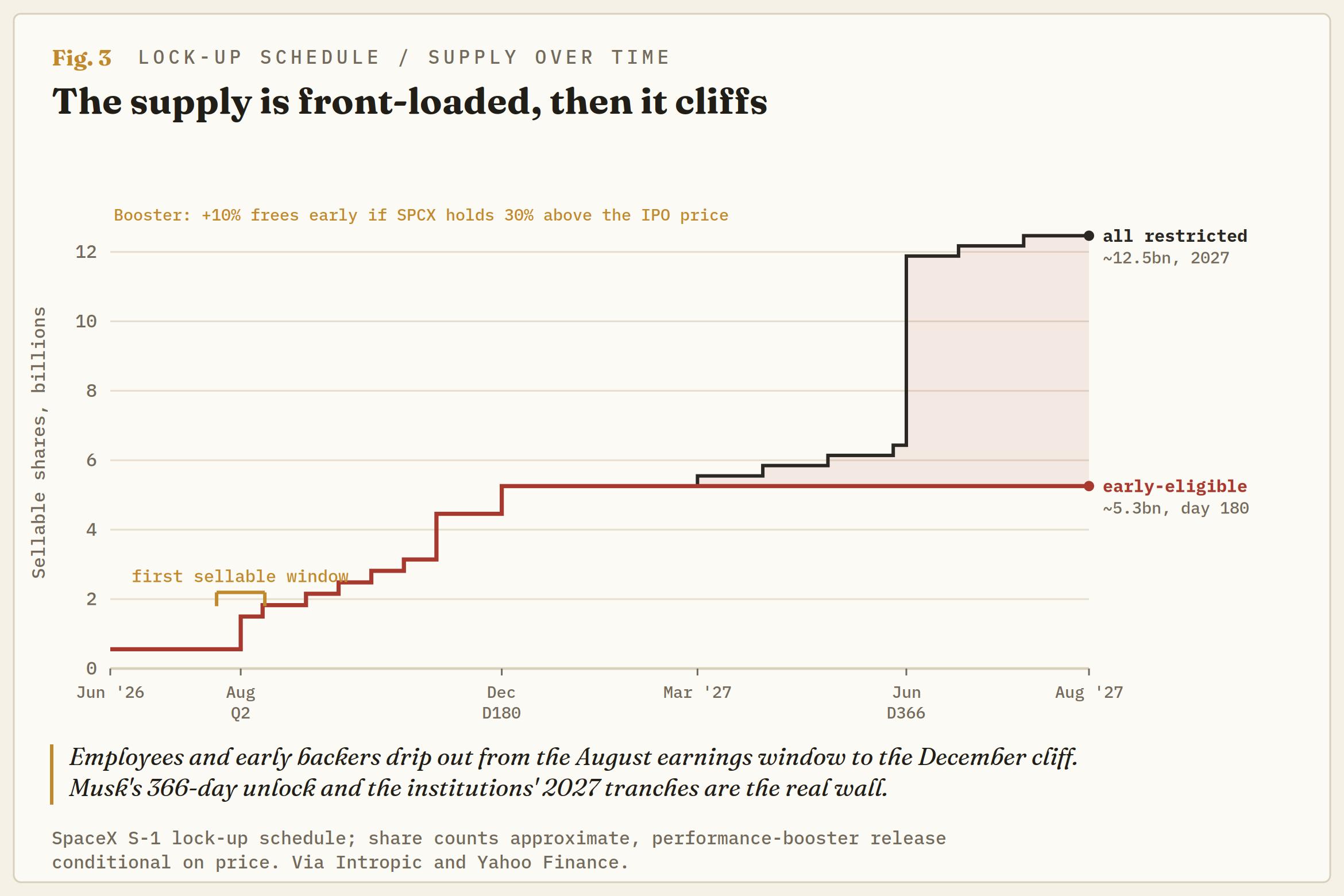

Repase quién está posicionado para obtener beneficios y aparece un patrón: todos fueron tempranos, y el calendario les permite salir en una línea ordenada. Cualquiera que compró en la oferta de aproximadamente 800.000 millones de dólares en diciembre pasado ahora tiene en papel unas 2.2 veces su dinero a 1.75 billones de dólares. Los empleados con larga antigüedad tienen concesiones basadas en valoraciones que son una fracción de las actuales. La asignación para amigos y familiares puede vender desde el primer día. Los empleados y primeros inversores, unos 4.7 mil millones de acciones entre ellos, están sujetos a un calendario escalonado que les permite comenzar a vender mucho antes del bloqueo estándar de 180 días, en tramos en lugar de todo de una vez.

Musk y los inversores institucionales están bloqueados por mucho más tiempo, Musk por un total de 366 días, aunque sus ganancias en papel eclipsan a las de todos los demás. Goldman Sachs y el sindicato ya tienen sus comisiones y un greenshoe. Y el dinero rápido que se dedica a esto está anticipando el evento del índice, comprando antes de la oferta forzada que sabe que llegará. Ninguna de estas ganancias está asegurada por convicción. Cada una está asegurada por el tiempo, y el tiempo es la parte que SpaceX escribió para sí misma.

Los compradores forzados nunca tuvieron voto

Todo vendedor necesita un comprador, y SpaceX ha dispuesto uno muy grande que no puede decir que no. Por ahora, S&P Dow Jones ha mantenido su regla de rentabilidad y ha dejado la acción fuera del S&P 500. Nasdaq hizo lo contrario, flexibilizando sus reglas para incluir a SpaceX en el NASDAQ-100 aproximadamente 15 días hábiles después de la cotización, con los índices Russell siguiéndole de cerca. Cada fondo diseñado para seguir esos índices entonces tiene que comprar, a más de 90 veces las ventas, no porque un gestor haya juzgado el precio justo, sino porque el reglamento lo exige.

Esos fondos son los rastreadores de índices que están dentro de millones de cuentas 401(k) y de pensiones, más de 30 billones de dólares de dinero mayormente pasivo que debe poseer SpaceX una vez que el índice lo haga. Las estimaciones de esa compra forzada van desde 22.000 millones hasta 60.000 millones de dólares. Es paciente, insensible al precio y obligatoria. En otras palabras, es liquidez de salida.

Las salidas están sincronizadas con la oferta

El mecanismo solo funciona porque las fechas están apiladas en el orden correcto. La subida del índice viene primero, mientras los rastreadores se posicionan para la inclusión a principios de julio. Luego viene la parte que rompe con la convención. En lugar del bloqueo estándar de 180 días, el bloque de empleados y primeros inversores sigue un calendario escalonado que se abre tan pronto como el segundo día de negociación después de los primeros resultados trimestrales como empresa pública, probablemente alrededor de agosto, y luego va liberando el float a través de una serie de tramos basados en el tiempo hasta el punto de los 180 días en diciembre.

Ese desbloqueo temprano cumple una doble función. Amplía el float, lo que eleva el peso en el índice, obligando a los fondos pasivos a comprar aún más, justo en el momento en que esos tenedores están autorizados a vender por primera vez. Incluso hay un disparador de precio escrito: se libera un tramo extra si la acción se mantiene un 30% por encima del precio de la OPI después de los resultados, de modo que la oferta forzada puede fabricar la propia oferta que luego tiene que absorber. Los analistas de flujo de índices han señalado lo perfectamente que se superponen los calendarios de desbloqueo y compra forzada, que es aproximadamente el punto en que la palabra pasivo deja de significar algo.

El modelo es Tesla (TSLA) en 2020: el dinero que anticipó la inclusión impulsó la subida, la oferta forzada se llenó, la compra se agotó y la acción se estancó, dejando al tenedor del índice largo en la cima. SpaceX simplemente ha escrito esa secuencia en el acuerdo.

El calendario para operar y las manos que quedan sujetando

Aquí hay un calendario operable incluso sin una sola cotización en pantalla. El primer marcador es la subida por inclusión a principios de julio, mientras los rastreadores construyen posiciones antes de la compra forzada. El segundo es la oferta que llega alrededor del desbloqueo de resultados de agosto, la primera ventana en la que los insiders pueden vender frente a toda esa demanda pasiva. El tercero es el bloqueo de 180 días en diciembre, cuando el resto de las acciones de empleados y primeros inversores se liberan. Los bloques más grandes llegan aún más tarde: la participación de Musk se desbloquea de una vez en el día 366, a mediados de 2027, y los grandes tenedores institucionales liberan en tramos durante la primavera y el verano de ese año.

Eso es la verdadera pared de oferta, y llega mucho después de que la oferta forzada haya hecho sus compras. La conclusión es sencilla: la oferta bajo SpaceX es mecánica y finita, por lo que el riesgo-beneficio para cualquiera que compre tarde se inclina en su contra en cada uno de esos eventos, más aún para una compañía que perdió 4.9 mil millones de dólares el año pasado y 4.3 mil millones solo en el primer trimestre, con poco por debajo del precio salvo la historia una vez que la oferta forzada se llena. La cotización se mantiene demandada solo mientras el float se mantenga escaso; la línea en la arena es si aparece demanda real y discrecional antes de que las acciones bloqueadas lo hagan.

Esa es la tensión que oculta la primera semana tranquila. La calma no es un veredicto, es una cuenta regresiva. Cuando el float finalmente se abra, o bien entran compradores frescos para reemplazar a los que el reglamento obligó, o las últimas manos en la cola, el dinero de jubilación que sigue índices y que nunca tuvo voz y el público minorista que persiguió la apertura, quedan sujetando el paquete una vez que los primeros participantes se han ido. En este acuerdo usted es temprano, o es la salida, y el calendario ya sabe cuál.

Autor

Joshua Gibson

FXStreet

Joshua se une al equipo de FXStreet con una doble especialización en Economía y Finanzas de la Universidad de la Isla de Vancouver con doce años de experiencia. experiencia como comerciante independiente centrado en el análisis técnico.