2.50%: Por qué la primera subida del Kiwi en tres años es una apuesta sobre un número que nadie puede ver

El Banco de la Reserva de Nueva Zelanda (RBNZ) elevó la tasa oficial de efectivo (OCR) en 25 puntos básicos hasta el 2.50% a las 02:00 GMT del miércoles, su primera subida en tres años y el momento en que el banco que recortó más que cualquier otro homólogo del G10 en el ciclo anterior giró para ir en la otra dirección. Todo el ciclo ahora depende de una cifra que el banco admite abiertamente que no puede ver: la gobernadora Anna Breman situó la tasa neutral en algún punto entre el 2.50% y el 3.50%, lo que significa que el OCR ya está en casa o apenas ha recorrido un tercio del camino.

Los mercados han decidido que es lo segundo, y han descontado casi todo el recorrido plurianual del banco para los próximos doce meses. Esa brecha, entre lo que está descontado y lo que el banco ha señalado realmente, es de lo que vive el NZD a partir de ahora.

La propia votación muestra a un comité que se convenció a sí mismo de moverse. En mayo, el Comité de Política Monetaria (MPC) se dividió tres contra tres, y el voto de Breman mantuvo la tasa en el 2.25%, el nivel más bajo desde julio de 2022 y un nivel que el banco central prácticamente ha admitido que fue el producto de recortar demasiado. Tan recientemente como en enero, Breman seguía restando importancia a la posibilidad de una subida temprana y dejaba abierta la opción de que el siguiente movimiento fuera a la baja. Apenas ocho meses después del último recorte del ciclo de flexibilización, el mismo comité alcanzó un consenso para cambiar de rumbo, aprobando además la reducción gradual de las últimas tenencias de bonos de la era de la pandemia para junio de 2027.

Buscando la neutralidad en la oscuridad

Breman presentó la medida como el inicio de un cambio gradual hacia la neutralidad, y luego pasó su rueda de prensa admitiendo que el banco está tanteando un tipo que no puede observar. El propio rango del comité para la neutralidad va del 2.50%-3.50%, y los miembros discreparon abiertamente sobre dónde se sitúa la realidad dentro de esa banda.

La miembro externa Prasanna Gai argumentó que los shocks geoeconómicos del último año pueden haber elevado la tasa neutral al reducir la capacidad productiva global relativa a la demanda de inversión, mientras que el acta de la reunión muestra a Gai y Hayley Gourley viendo los riesgos de inflación inclinados al alza frente a un bloque formado por Breman, Paul Conway, Karen Silk y Carl Hansen que los consideró equilibrados.

Esa banda es toda la operación: si la neutralidad está en el extremo inferior, la subida del miércoles fue el destino y el ciclo termina en uno o dos movimientos. Si Gai tiene razón y la neutralidad se ha desplazado hacia el extremo superior, el banco tiene cuatro subidas más solo para llegar a terreno neutral, antes incluso de considerar una postura restrictiva. El Fondo Monetario Internacional (FMI) ha empujado al banco hacia la neutralidad precisamente por esta razón: un banco central aparcado por debajo de la neutralidad no tiene margen para recortar cuando llegue el próximo shock.

El banco que subió después del pico

Esta es la parte en la que los cables no se detendrán: según las propias cifras del RBNZ, el ciclo de endurecimiento comenzó después de que la inflación alcanzara su pico. La declaración de mayo proyectaba el máximo en el 4.3% en el trimestre de septiembre; la revisión del miércoles dice que ya ocurrió, en el 3.9% en el trimestre de junio, moderándose al 3.3% para septiembre y volviendo al punto medio del 2% a mediados de 2027. El pico se revisó a la baja y se retrotrajo, y aun así el comité subió las tasas.

La defensa es la gestión del riesgo más que los datos. El banco consideró que el 2.25% seguía añadiendo estímulo a una economía que ya no quiere estimular, las expectativas de inflación de los hogares han subido al 3.4%, el nivel más alto desde 2023, y los modelos basados en reglas que circulan en el lado vendedor apuntaban a que la primera subida ya iba con retraso en mayo. La reapertura parcial del Estrecho de Ormuz ha arrastrado a la baja los precios de los combustibles y de los petroquímicos y ha aliviado las cifras de corto plazo, pero el comité advirtió que los efectos del shock persistirán.

El crecimiento tampoco ofrece mucho respaldo en ningún sentido: el Producto Interior Bruto (PIB) se contrajo un 0.1% en el primer trimestre, la recuperación perdió impulso durante el trimestre de junio, y el nowcast del propio banco sitúa el crecimiento en el 0.6% para septiembre.

Tres subidas y media que el banco nunca prometió

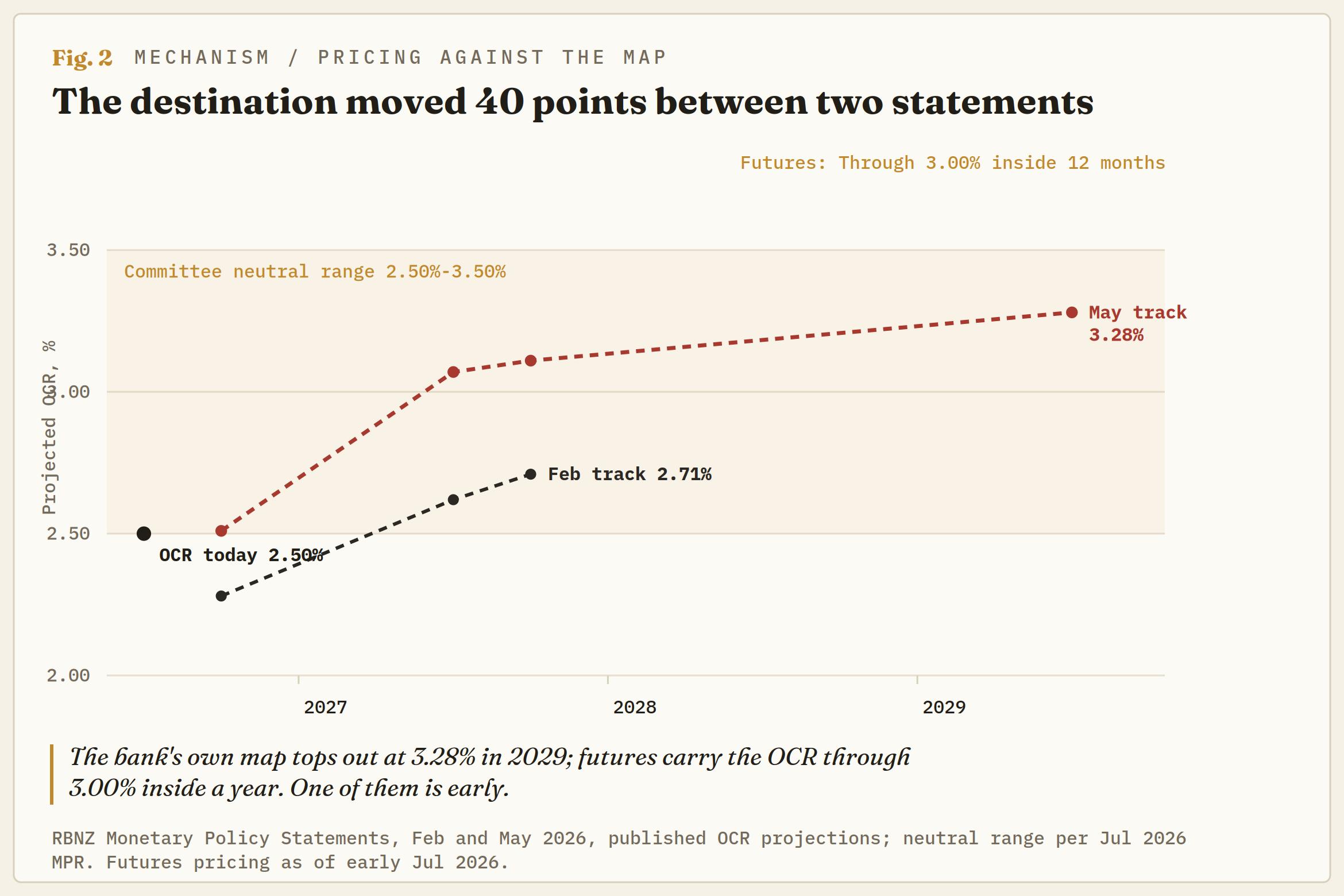

Los mercados de tipos descuentan aproximadamente tres subidas y media en el próximo año, lo que llevaría el OCR hasta el 3.00% a mediados de 2027. Las propias proyecciones de mayo del banco cuentan una historia más lenta: un OCR que promedia apenas por encima del 2.50% este trimestre, el 3.07% para junio de 2027, y un máximo del 3.28% que no llega hasta 2029. Estas tasas rodearían una estimación central de neutralidad del 3.00%. El mercado va por delante del calendario del banco, hasta en dos años en algunas mesas, todo ello descontado frente a un comité que no pudo reunir mayoría para una sola subida hace seis semanas.

Estrategas de más de una casa europea han calificado esa valoración de "estirada" para una economía que acaba de registrar crecimiento negativo, y sostienen que el deshace final de esas expectativas, no las subidas en sí, es la historia del NZD a medio plazo. La relación riesgo-recompensa se lee igual: el caso de línea dura ya está en el precio, mientras que el caso moderado tiene todas y cada una de esas subidas descontadas para alimentarse. Perseguir la fortaleza del NZD con titulares de subidas es comprar la versión más abarrotada de la historia.

La primavera del Tasman está totalmente comprimida

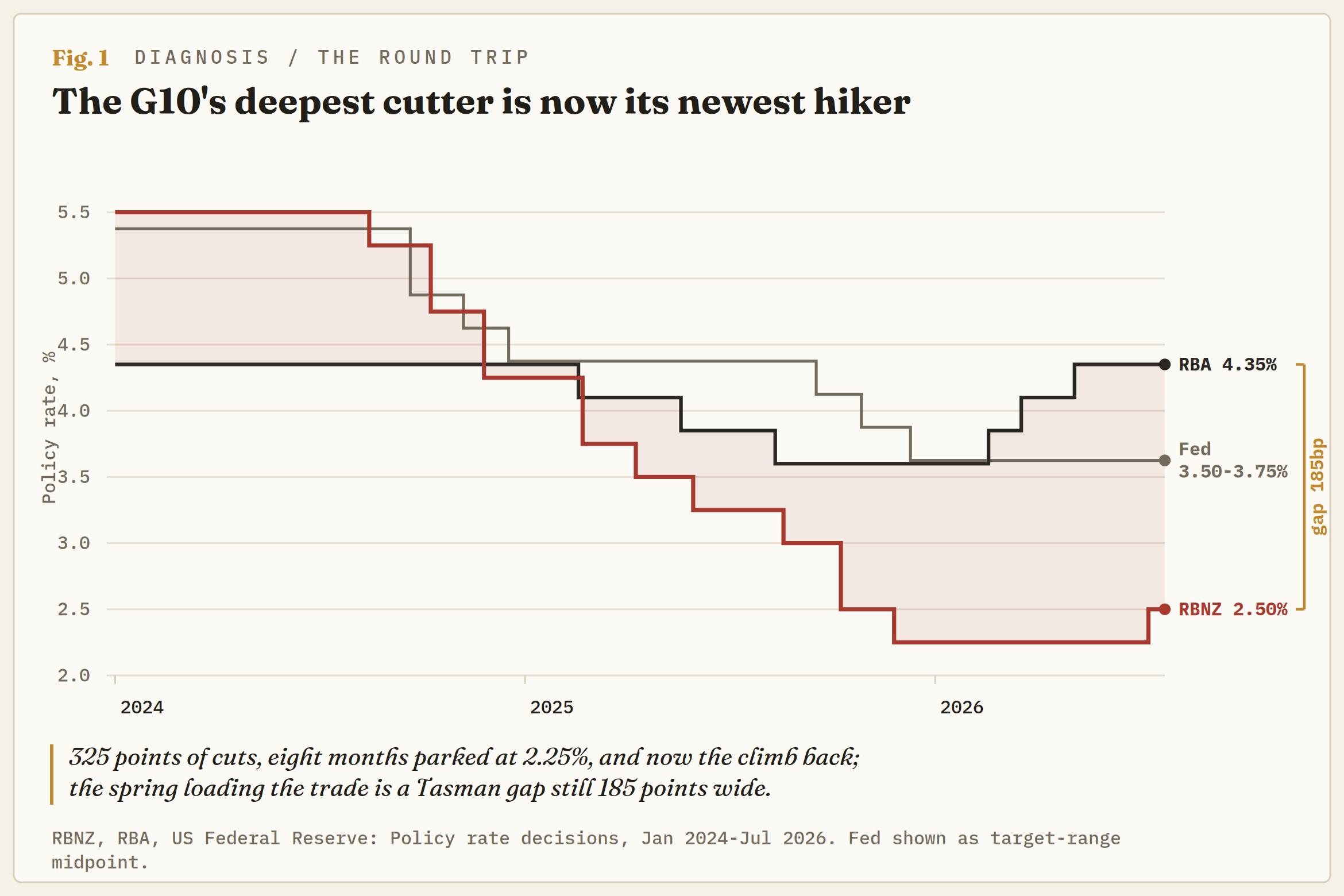

Al otro lado del mar de Tasmania, el Banco de la Reserva de Australia (RBA) ya ha hecho lo que el RBNZ apenas está empezando. Tres subidas entre febrero y mayo llevaron la tasa de efectivo al 4.35%, la pausa de junio fue unánime, y tres de las cuatro grandes casas australianas no ven más movimientos este año, con recortes previstos hasta 2027 hacia el 3.60%-3.85%. La brecha de política trans-Tasman alcanzó los 210 puntos básicos antes del miércoles, la más amplia del ciclo, y solo ahora ha empezado a cerrarse.

El cruce acusa el daño. El Kiwi abrió el año en su nivel más débil frente al Dólar australiano desde 2013 y desde entonces ha seguido extendiendo las pérdidas. El AUD/NZD ha pasado los últimos dos meses anclado por encima de 1.2000, un nivel que no veía desde hace trece años y que hace que la divergencia se valore como permanente.

No lo es: si el RBNZ entrega incluso la mitad de lo que los mercados han descontado mientras el RBA se queda de brazos cruzados, la brecha se comprime en más de 100 puntos básicos en el plazo de un año, y los recortes previstos del RBA en 2027 hacen el resto. Esta es la expresión más limpia de toda la historia, porque saca por completo a la Reserva Federal (Fed) de la operación.

Los lácteos acaban de accionar la otra palanca

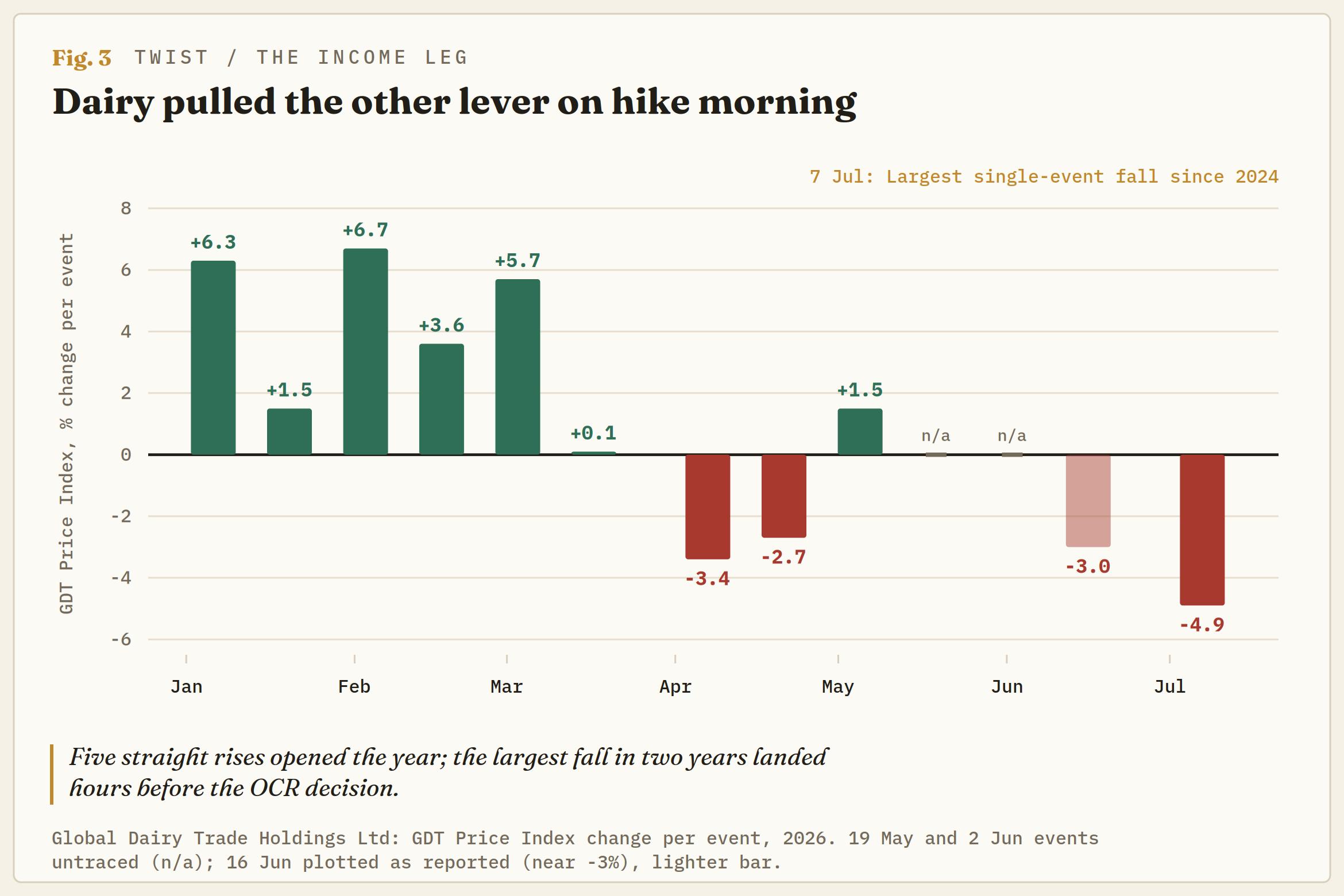

Horas antes de la decisión, la subasta de Global Dairy Trade (GDT) le dio al Kiwi su contraargumento. El índice cayó casi un 5%, la mayor caída en dos años, tras un descenso de casi el 3% en el evento anterior; la leche entera en polvo cedió un 4.4%, la leche desnatada en polvo un 7% y el cheddar más de un 12%. Cinco subidas consecutivas abrieron 2026 y llevaron a los economistas a hablar de previsiones más altas en origen,

El índice ha estado filtrando a la baja desde principios de abril y ahora ha cedido la mayor parte del repunte de comienzos de año, con la producción mundial de leche creciendo en todas las grandes regiones excepto China, donde la producción baja un 4.6% interanual.

Los lácteos representan más del 29% de las exportaciones de bienes de Nueva Zelanda por valor, lo que convierte al GDT en la pata de ingresos de cualquier operación con Kiwi. Esa pata giró a la baja la misma semana en que la pata de tipos giró al alza. Si las previsiones en origen empiezan a bajar de cara a la primavera, los ingresos rurales se suavizan justo cuando las tasas hipotecarias se reajustan al alza, y con ello desaparece el apetito del comité por la segunda mitad de esas subidas ya descontadas. Este es el interruptor de apagado del trade de línea dura, y ya está parpadeando.

Un suelo escrito en prosa de banco central

Enterrada en el comunicado está la frase más operable del día. El comité dijo que la subida del miércoles tenía como objetivo parcial evitar una relajación adicional injustificada de las condiciones financieras, tras señalar que las menores tasas mayoristas y un tipo de cambio más débil las habían aflojado en las últimas semanas. Si se despoja el lenguaje, el mensaje es claro: la debilidad del Kiwi es ahora en sí misma una razón para subir tasas.

Un banco central que endurece cuando su divisa cae le ha entregado al mercado un suelo blando. Cada tramo a la baja del Kiwi eleva mecánicamente las probabilidades de la próxima subida, lo que limita hasta dónde puede extenderse la caída. El planteamiento sugiere vender los extremos en lugar de perseguir rupturas, en ambas direcciones.

Dos sillas, sin orientación

El RBNZ dice que parecen probables nuevas subidas, pero que su calendario es muy incierto, y no va a dar más pistas. En Washington la postura es la misma: la Fed de Kevin Warsh ha eliminado por completo la orientación a futuro, y Warsh se convirtió en el primer presidente desde que el gráfico de puntos comenzó en 2012 en retener su propia proyección. Los puntos de junio aún desplazaron la mediana al 3.8% para fin de año, con nueve de las 18 proyecciones presentadas mostrando al menos una subida. Ese gráfico de puntos llegó antes de un dato de Nóminas no Agrícolas de junio de 57K y de 74K en revisiones a la baja del empleo, que redujeron las probabilidades de subida en septiembre a aproximadamente una de cada dos desde dos de cada tres.

El diferencial de tipos del Kiwi frente al Dólar estadounidense se está estrechando, por tanto, desde ambos extremos al mismo tiempo. El RBNZ sube desde abajo, mientras las apuestas de subida de la Fed se desvanecen desde arriba. Como ninguno de los dos presidentes quiere marcar el rumbo, cada publicación del Índice de Precios al Consumo (IPC) y cada informe de empleo carga por sí sola con todo el peso del reajuste. Eso hace recomendable asumir volatilidad alrededor de la escalera de eventos en lugar de operar el spot desnudo a través de ella.

El marco de negociación

El NZD/USD rebotó hasta 0.5700 tras la decisión, después de trazar una base en julio justo por delante de 0.5600, con el suelo de diciembre situado por debajo de esa zona. La zona de 0.5600 es la línea en la arena: la demanda se mantiene intacta mientras aguante en cierre, y el impulso diario ya está girando al alza desde sobreventa.

Al alza, las medias móviles exponenciales (EMA) de 50 y 200 días, ambas en descenso, enmarcan el camino de vuelta, justo por debajo de 0.5800 y apenas por debajo de 0.5850. Esa zona decide entre rango y tendencia, y un cierre diario por encima de 0.5850 convierte el planteamiento de vender repuntes en seguir la tendencia. La inclinación es comprar en las caídas por delante de 0.5600 de cara a la reunión de septiembre mientras los datos validen el recorrido.

En el cruce, la inclinación es corta en AUD/NZD hacia 1.2000 primero, la zona del sacudón de junio, con la EMA de 200 días al alza por debajo de 1.1850 como objetivo de convergencia total. Un cierre diario por encima de 1.2300, por encima del techo del rango de dos meses, invalida la tesis. Una brecha de política de 185 puntos básicos frente a un banco que entregó su primera subida esta semana es tan limpia como puede ser una configuración de convergencia, pero la posición paga 185 puntos de carry mientras esperas, así que la operación necesita un catalizador más que un campamento base.

La escalera aporta los catalizadores. El dato del IPC del segundo trimestre de junio llega a mediados de julio y es el insumo más importante, ya sea confirmando el pico del 3.9% o rompiendo todo el marco.

El Comité Federal de Mercado Abierto (FOMC) se reúne el 28-29 de julio; el RBA decide el 11 de agosto; los datos laborales de Nueva Zelanda llegan a principios de agosto; el RBNZ vuelve el 2 de septiembre con un comunicado completo; y la Fed se reúne de nuevo a mediados de septiembre. Las publicaciones quincenales del GDT son la señal continua del lado de los ingresos.

Los desencadenantes del régimen son claros: un IPC en o por encima del pico, con precios de los lácteos estabilizándose, mantiene viva la senda de subidas y ambos trades de convergencia, mientras que una sorpresa a la baja en el IPC junto con otra caída del GDT es la señal de que las tres subidas y media ya descontadas empiezan a salir del precio, y con ellas el Kiwi.

El RBNZ pasó 2025 recortando hacia un suelo que juzgó mal y pasará el resto de 2026 subiendo hacia un techo que no logra ubicar. En algún punto entre el 2.50% y el 3.50%, cree el banco, la gravedad se apaga. Los mercados han apostado con fuerza por la parte alta de ese rango la misma semana en que la mayor exportación del país registró su mayor caída en dos años. Uno de los dos está equivocado, y el Kiwi es el instrumento que lo resolverá.

Autor

Joshua Gibson

FXStreet

Joshua se une al equipo de FXStreet con una doble especialización en Economía y Finanzas de la Universidad de la Isla de Vancouver con doce años de experiencia. experiencia como comerciante independiente centrado en el análisis técnico.