SpaceX queda atrapado en la esclusa de aire mientras el S&P cierra la escotilla

- S&P ha retrasado la historia del dinero pasivo. SpaceX ahora debe esperar al menos 12 meses antes de que pueda ser considerado para su inclusión en el S&P 500.

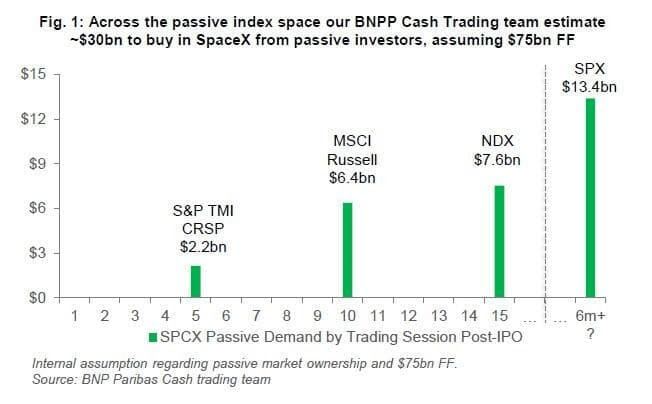

- El estimado evento de entrada pasiva de 14.000 millones de dólares se ha pospuesto aún más en el futuro, eliminando un catalizador clave a corto plazo para la acción.

- La decisión puede reducir el estrés de liquidez en el mercado en general al retrasar las reasignaciones forzadas de fondos pasivos hacia lo que habría sido una de las mayores incorporaciones al índice en la historia.

S&P cierra la escotilla

Durante meses, Wall Street había tratado la eventual inclusión de SpaceX en el S&P 500 como una conclusión inevitable. La suposición era simple. Lanzar la mayor OPV de la historia, esperar seis meses y luego observar cómo una ola estimada de 14.000 millones de dólares de dinero pasivo inundaba la acción.

El jueves, S&P Dow Jones activó silenciosamente el freno de emergencia.

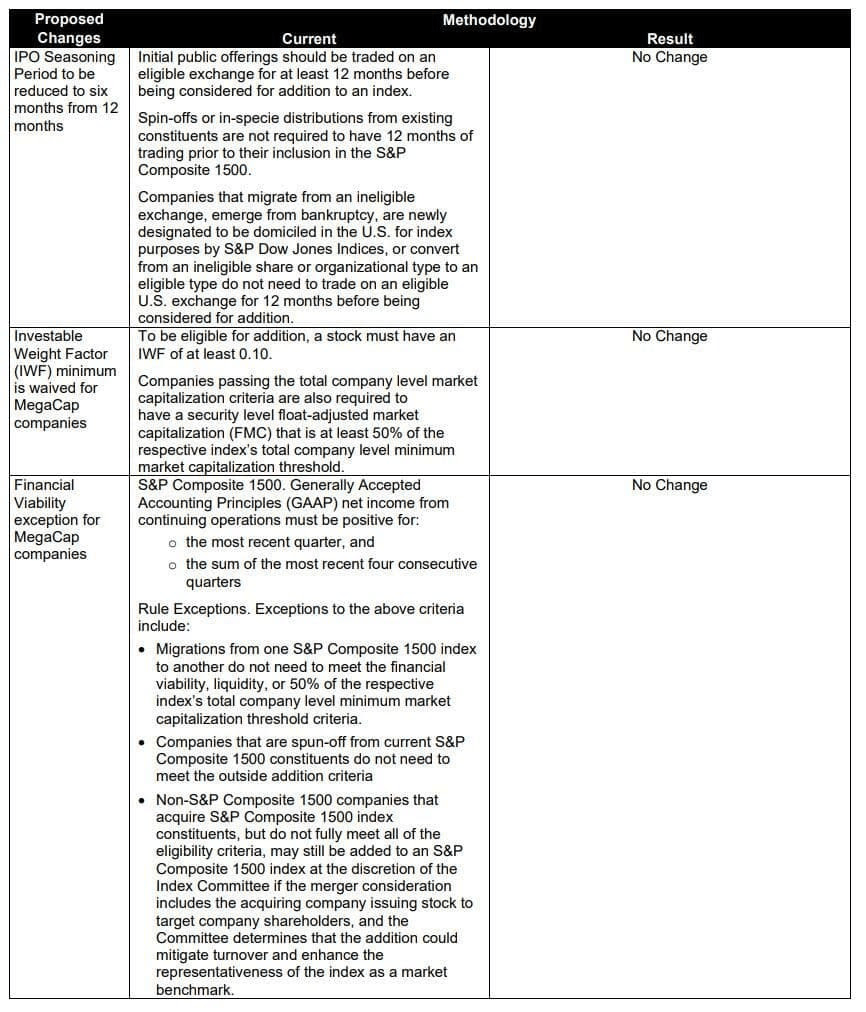

En un movimiento que tomó por sorpresa a gran parte del mercado, S&P rechazó propuestas que habrían acelerado la entrada para OPVs de mega capitalización. El administrador del índice decidió no acortar el período de maduración de 12 meses, no renunciar a los requisitos de rentabilidad y no relajar las reglas de flotación pública, sin importar cuán grande sea una empresa.

En otras palabras, ni siquiera una nave espacial de 1,8 billones de dólares puede saltarse la fila.

La decisión deja efectivamente a SpaceX flotando en órbita fuera de la esclusa del S&P 500 hasta al menos junio de 2027. Eso retrasa lo que muchos inversores habían asumido sería uno de los mayores eventos de asignación pasiva en la historia del mercado y elimina un pilar clave de la historia alcista a corto plazo que rodea la OPV.

El momento es notable porque gran parte de la emoción en torno a SpaceX nunca fue solo sobre ganancias, cohetes o Marte. Se trataba de la mecánica del mercado. Los inversores ya estaban calculando los miles de millones de dólares que los fondos indexados se verían obligados a desplegar una vez que la acción entrara en el índice de referencia. Esa demanda pasiva se había convertido en parte de la narrativa de valoración en sí misma.

La decisión de S&P es un recordatorio de que los proveedores de índices aún ven su papel como guardianes y no como animadores. Las reglas fueron diseñadas para evitar que los índices persigan la emoción del mercado antes de que una empresa recién listada haya establecido un historial de negociación suficiente y demostrado rentabilidad sostenible.

Para el mercado en general, la resolución puede en realidad eliminar una fuente de estrés de liquidez futura. Si SpaceX hubiera sido apresurado al índice después de solo seis meses, los fondos pasivos habrían necesitado recaudar enormes cantidades de efectivo vendiendo constituyentes existentes. Eso habría creado ganadores y perdedores en todo el mercado independientemente de los fundamentales.

En cambio, el tsunami de liquidez simplemente ha sido pospuesto.

La ironía es que Nasdaq y FTSE Russell ya han tomado la dirección opuesta, adoptando calendarios de inclusión más rápidos que reflejan la realidad de que muchas de las gigantes tecnológicas actuales alcanzan valoraciones de billones de dólares mucho antes de que suenen las campanas de apertura. SpaceX aún puede unirse al Nasdaq 100 mucho antes, desbloqueando un flujo pasivo significativo pero más pequeño.

Por ahora, sin embargo, el pasajero más esperado de Wall Street sigue atrapado en la plataforma de lanzamiento de la elegibilidad para el índice.

El cohete ha despegado.

Los tanques de combustible pasivo tendrán que esperar.

Un desglose más detallado del anuncio:

Autor

Stephen Innes

SPI Asset Management

Con más de 25 años de experiencia, Stephen tiene un profundo conocimiento de los mercados de divisas asiáticos y del G10, así como de los mercados de metales preciosos y petróleo.