La era de las 7 Magníficas está llegando a su fin: El divorcio entre la IA y el flujo de caja no ha hecho más que empezar

- El auge de la IA no se está debilitando. El mercado simplemente está menos dispuesto a recompensar a las empresas por emitir cheques cada vez más grandes para infraestructura sin un calendario más claro de retorno de efectivo.

- Microsoft, Amazon, Alphabet y Meta se están convirtiendo en el brazo financiero del ciclo de la IA, mientras que los chips, la memoria, las redes y la infraestructura energética parecen cada vez más los primeros beneficiarios de efectivo.

- NVIDIA sigue siendo central en el desarrollo de la IA, pero ahora su precio de acción se juzga por la duración de los retornos excepcionales en lugar de la existencia de una demanda excepcional.

- La amplia operación del grupo Mag 7 está dando paso a la selección de acciones, la dispersión técnica y un enfoque mucho más agudo en el flujo de caja libre, los márgenes y el retorno sobre el capital invertido.

El ciclo de las 7 Magníficas está terminando

La antigua operativa sobre las 7 Magníficas era simple: invertir en las mejores empresas de Estados Unidos, apostar por el futuro de la IA y dejar que la gravedad de los índices y los flujos pasivos hicieran el resto. Era un billete único para todo aquello en lo que los inversores querían creer: márgenes monopolísticos, generación de efectivo ilimitada, crecimiento en la nube, potencial alcista de la IA y la escasez justa para mantener altos los múltiplos.

Esa estrategia está empezando a desmoronarse.

Esto no significa que el «Mag 7» haya llegado a su fin, ni que estas empresas se hayan convertido de repente en malos negocios. Es el reconocimiento de que la cesta ya no cumple una única función. El mismo auge de la IA que las convirtió en las joyas de la corona del mercado ahora obliga a los inversores a separar a las empresas que firman los cheques de las que los cobran.

Microsoft, Amazon, Alphabet y Meta están gastando como imperios industriales que intentan asegurarse el próximo ciclo antes de que nadie más llegue a él. Solo que esta vez, las vías férreas son las GPU, la memoria, los centros de datos, los contratos de suministro eléctrico y los arrendamientos financieros cada vez más caros. NVIDIA, los proveedores de memoria, las empresas de almacenamiento, las firmas de redes y determinadas empresas de infraestructura de semiconductores se encuentran al otro lado del mostrador, cobrando el dinero.

La demanda no ha desaparecido. Más bien al contrario. Cada nueva señal de que la demanda de IA es real parece venir acompañada de otra enorme factura de capital. Ese es el dilema con el que ahora se debaten los inversores. No se trata de si la IA es importante, sino de quién cobra primero, quién cobra último y si los rendimientos finales justifican convertir las mejores máquinas de hacer dinero del mundo en negocios que requieren grandes inversiones de capital.

Los números lo demuestran. Microsoft apunta a aproximadamente 190.000 millones de dólares en gastos de capital para 2026. Amazon espera alrededor de 200.000 millones. Alphabet ha elevado su rango a 180–190.000 millones, mientras que Meta apunta a 125–145.000 millones. Sumado eso, los cuatro mayores constructores de IA se encaminan hacia aproximadamente 700.000 millones de dólares de gasto anual antes de que el mercado haya determinado adecuadamente dónde aterrizará el retorno incremental.

Como siempre, gracias a The Market Ear — el oráculo de los gráficos — por el mapa visual. Su análisis técnico captura lo que el índice oculta: el Mag 7 ya no es una sola operación, sino siete argumentos cada vez más diferentes sobre el gasto en IA, el flujo de caja y quién finalmente cobra el cheque.

Por eso, la antigua frase de "comprar el Mag 7" ha empezado a parecer cada vez más obsoleta. En la primera fase del auge de la IA, todos los caminos llevaban al alza porque el mercado estaba valorando la abundancia: mayor demanda en la nube, mayor productividad, márgenes más grandes y un ciclo tecnológico único en una generación. En la segunda fase, los inversores están descubriendo que la abundancia aún necesita ser financiada.

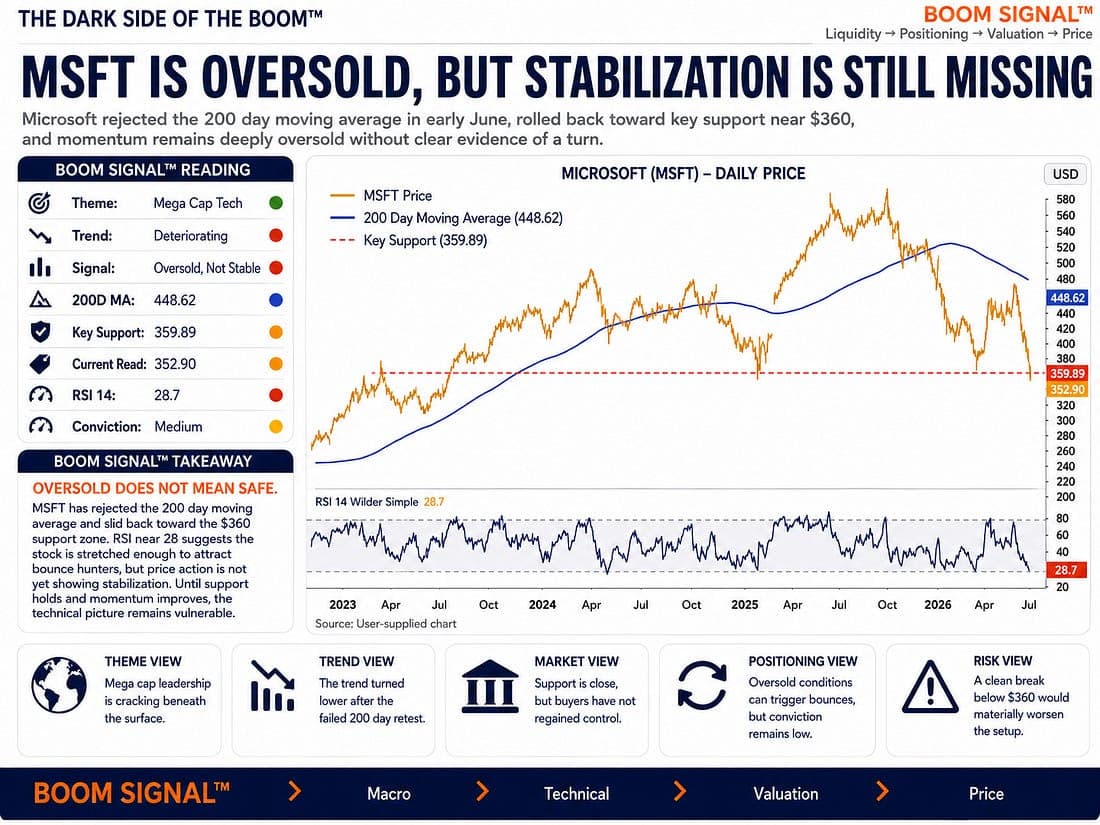

El panorama técnico refleja esa pérdida de unidad. Apple está deslizándose hacia la zona de soporte de 270$, donde convergen su media móvil de 200 días y la línea de tendencia a largo plazo. Amazon ha caído por debajo de su media móvil de 200 días, con 220$ ahora pareciendo la línea en la arena. Microsoft se ha convertido en el ejemplo más claro de la nueva ansiedad del mercado: un negocio extraordinario cuyo gráfico está siendo castigado porque los inversores están de repente más enfocados en la factura que en la recompensa.

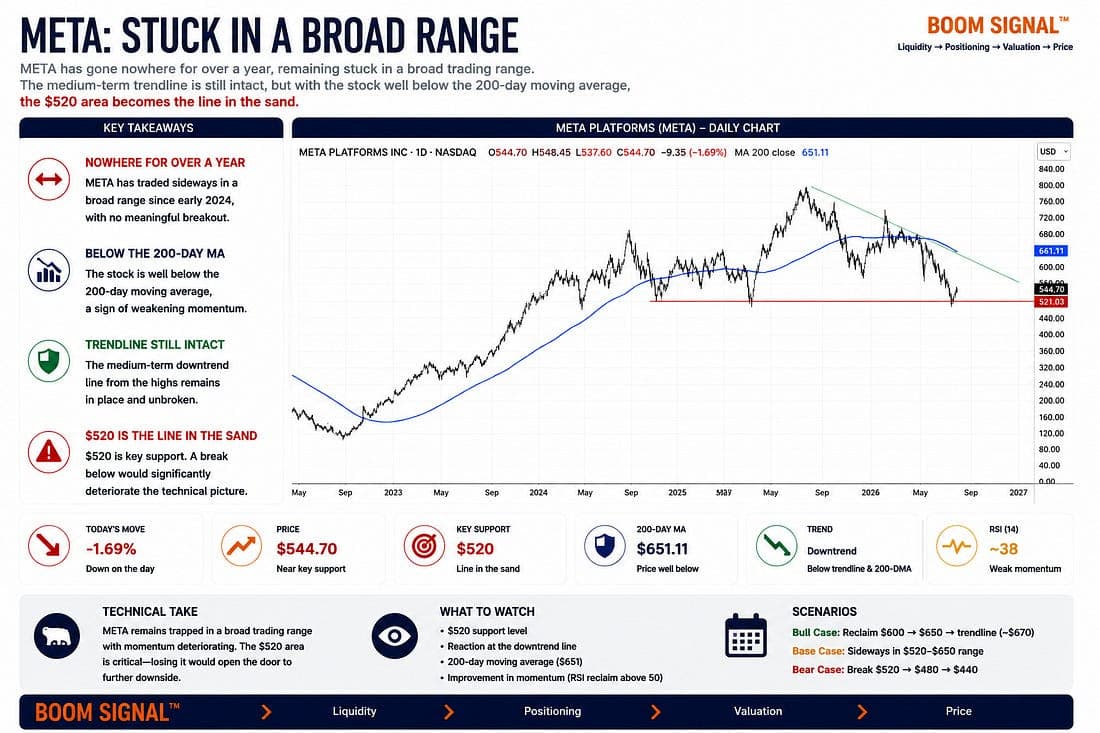

Meta está atrapada en un rango amplio, con la zona de 520$ volviéndose cada vez más importante. Alphabet se mantiene en mejor forma comparativamente, aún por encima de su media móvil de 200 días, ya que el crecimiento en la nube y una ruta de ingresos más clara ofrecen algo de protección.

Mientras tanto, NVIDIA ha pasado de ser el líder indiscutible del mercado a ser dinero muerto, cotizando alrededor de niveles vistos hace meses a pesar de seguir en el centro de la cadena de suministro de la IA.

Ese último punto importa. NVIDIA no se está vendiendo porque la expansión de la IA haya terminado. Se está tratando como una operación a largo plazo. El mercado ha empezado a preguntarse si el extraordinario perfil de ingresos y márgenes puede seguir siendo extraordinario una vez que cada hiperescalador ya haya llenado almacenes con chips, una vez que el silicio personalizado gane terreno y una vez que los compradores comiencen a preocuparse más por el retorno del capital que por la capacidad bruta de cómputo.

Aquí es donde la historia del Mag 7 deja de ser un titular y vuelve a ser un mercado donde las diferencias importan. No hay una única línea de falla que atraviese al grupo. Apple está lidiando con un entorno más débil en hardware y precios. Amazon está siendo juzgada menos por el crecimiento de AWS que por cuánto efectivo debe seguir inyectando en la máquina para sostenerlo. Microsoft se ha convertido en el ejemplo más claro de la nueva incomodidad del mercado: un negocio excepcional, gastando sumas excepcionales, mientras los inversores esperan ver cuándo la factura de la IA se traduce nuevamente en márgenes.

Meta aún tiene la caja registradora de la publicidad sonando, pero el mercado empieza a preguntarse cuánto tiempo puede continuar el gasto en infraestructura antes de afectar la historia operativa. Alphabet parece estar mejor posicionada porque la monetización de la nube es visible, aunque sigue siendo uno de los mayores emisores de cheques para IA. Tesla, como siempre, está en su propio rincón del casino, cotizando tanto por posicionamiento y narrativa como por cualquier marco convencional de valoración.

Las franquicias no se han roto de repente. Lo que ha cambiado es la paciencia del mercado. Durante años, el Mag 7 ofreció a los inversores ambos lados de la operación: crecimiento en la subida y calidad debajo. Generaban efectivo, recompraban acciones, ampliaban márgenes y mantenían una mano en la próxima gran oportunidad.

Ahora la IA está empezando a forzar una elección. El dinero que antes volvía a los accionistas está siendo absorbido por centros de datos, chips, contratos de energía y compromisos de arrendamiento. El daño en las ganancias puede que aún no sea totalmente visible, pero el mercado ya ha empezado a percibirlo.

Por eso el dinero empieza a mirar más allá de los arquitectos de la expansión de la IA y hacia los cobradores de peaje. Las empresas que financian la carrera pueden seguir poseyendo el premio a largo plazo, pero los mercados rara vez son pacientes con el lado que paga por el estadio mientras otro vende las entradas, el concreto y la electricidad.

Esto no convierte a la operación en un simple vender las plataformas y comprar los semiconductores. Los que cobran el efectivo también están saturados, especialmente donde la escasez y el poder de fijación de precios ya se han valorado como permanentes. Pero la antigua asignación de un clic al Mag 7 ya no funciona lo suficiente. La dispersión ha vuelto. Los balances vuelven a importar. También la conversión de efectivo. Y por primera vez en un tiempo, el mercado quiere saber quién puede monetizar la IA ahora, no solo quién puede describir mejor la oportunidad para 2028.

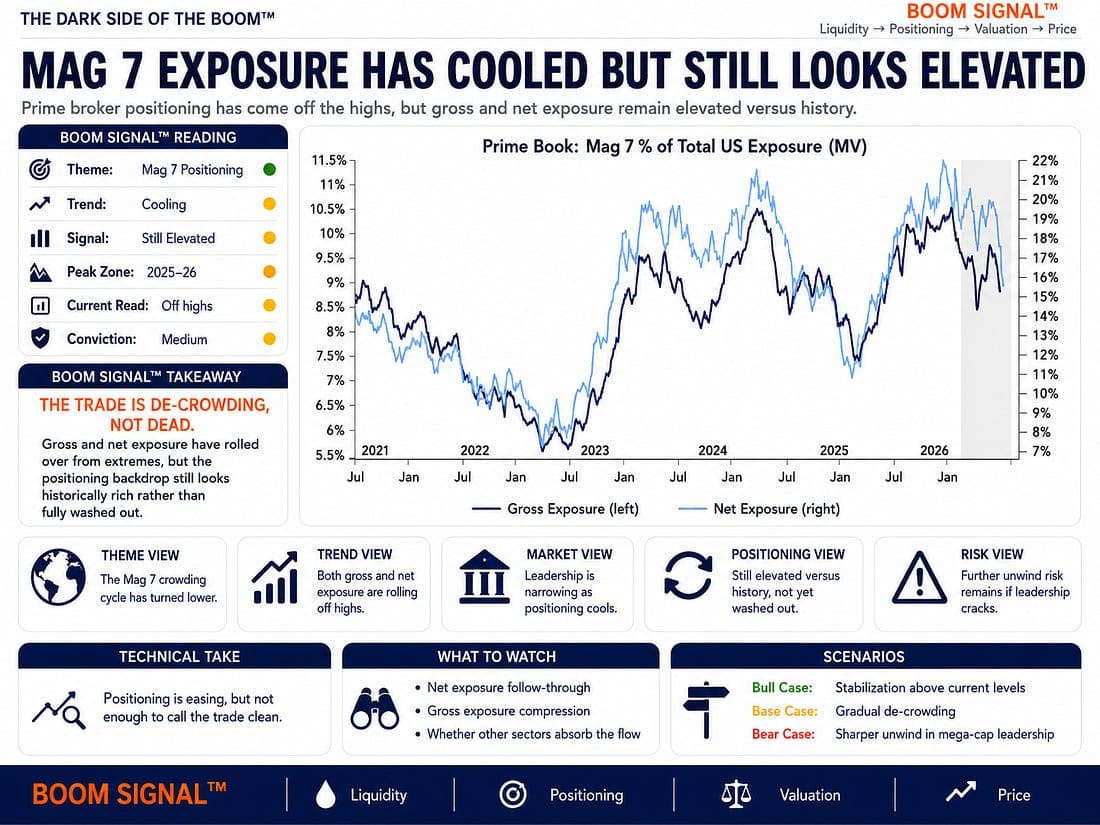

El trabajo de posicionamiento de Goldman arriba sugiere que la capitulación está empezando a infiltrarse en la exposición al Mag 7. Eso es importante porque la relación riesgo-recompensa relativa está mejorando en algunos lugares, particularmente donde los técnicos profundamente sobrevendidos se encuentran con soportes a largo plazo. Pero esto aún no es un regreso al viejo manual de comprar ciegamente la cesta cada vez que tambalea.

La próxima operación ganadora probablemente no será "el Mag 7" como lo fue antes. Serán las compañías que puedan demostrar que no solo están financiando el auge de la IA, sino que están extrayendo efectivo de él. Los ganadores serán aquellos que puedan convertir cómputo en ingresos, ingresos en márgenes y márgenes en flujo de caja libre sin necesidad de seguir alimentando la máquina a un ritmo cada vez más rápido.

El Mag 7 ya no es una sola operación. Son, de hecho, siete argumentos muy diferentes sobre el precio del futuro de la IA.

Autor

Stephen Innes

SPI Asset Management

Con más de 25 años de experiencia, Stephen tiene un profundo conocimiento de los mercados de divisas asiáticos y del G10, así como de los mercados de metales preciosos y petróleo.