El fundador de Aave presenta un plan para llevar al mercado de valores de varios billones de dólares a la cadena con V4

- El fundador de Aave, Stani Kulechov, propuso llevar las finanzas de valores a la cadena a través de Aave V4, apuntando a los mercados de repo, préstamos y colaterales tokenizados.

- El diseño aprovecha un modelo de liquidez de tipo hub-and-spoke para mejorar la eficiencia del capital mientras permite mercados financieros segmentados por riesgo.

- Kulechov argumentó que la liquidación en blockchain podría reemplazar los tiempos de liquidación T+1 y T+2 con una compensación atómica y transparencia casi instantáneas.

El fundador del protocolo de préstamos Aave (AAVE), Stani Kulechov, reveló una propuesta para llevar el mercado de valores multimillonario a la infraestructura blockchain, según un post en el blog del viernes.

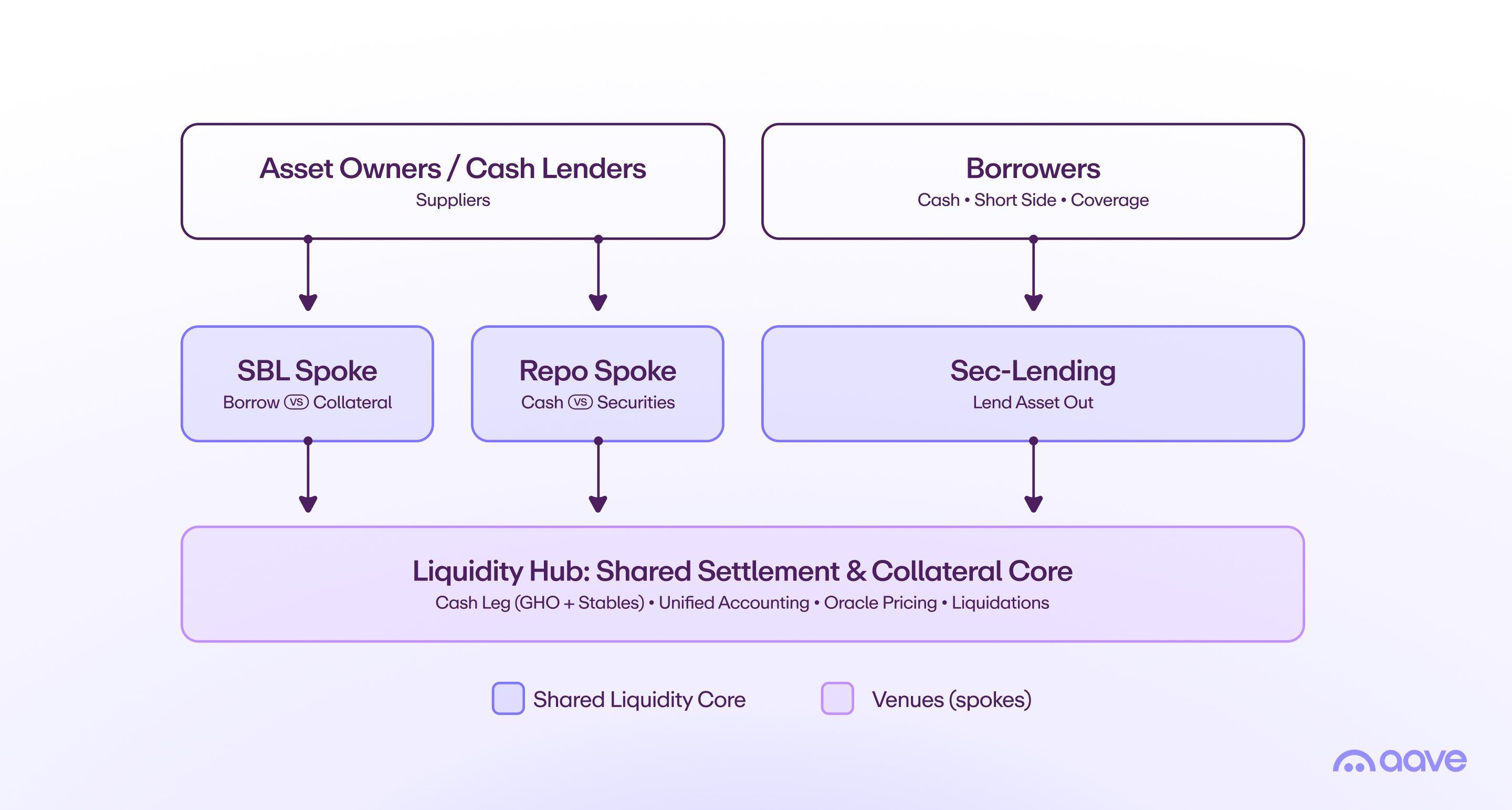

Argumentó que la arquitectura V4 del protocolo podría soportar préstamos respaldados por valores tokenizados, mercados de repo y préstamos de valores mediante un modelo de liquidez compartida.

Kulechov afirmó que las finanzas de valores siguen siendo uno de los "mercados más grandes que casi nadie fuera de Wall Street considera, y ya está comenzando a moverse a la cadena".

Aave llevará las finanzas de valores a la infraestructura blockchain

Señaló que el mercado de repo estadounidense promedia exposiciones diarias de 12.6 billones de dólares, mientras que los préstamos con margen se sitúan en aproximadamente 1.3 billones de dólares. Kulechov añadió que los préstamos de valores actualmente representan aproximadamente 4.6 billones de dólares en activos, mientras que los préstamos respaldados por valores en gestión patrimonial superan los 400.000 millones de dólares.

Gran parte de la infraestructura actual de finanzas de valores depende de múltiples intermediarios, incluidos custodios, agentes de préstamos, brokers principales y cámaras de compensación, lo que genera mayores costos, retrasos en la liquidación y transparencia limitada. Kulechov argumentó que la infraestructura basada en blockchain podría simplificar esos procesos haciendo que la gestión de colaterales y la liquidación sean más eficientes.

"La mejor manera de llevarlo a la cadena es acertar con la estructura del mercado", señaló Kulechov.

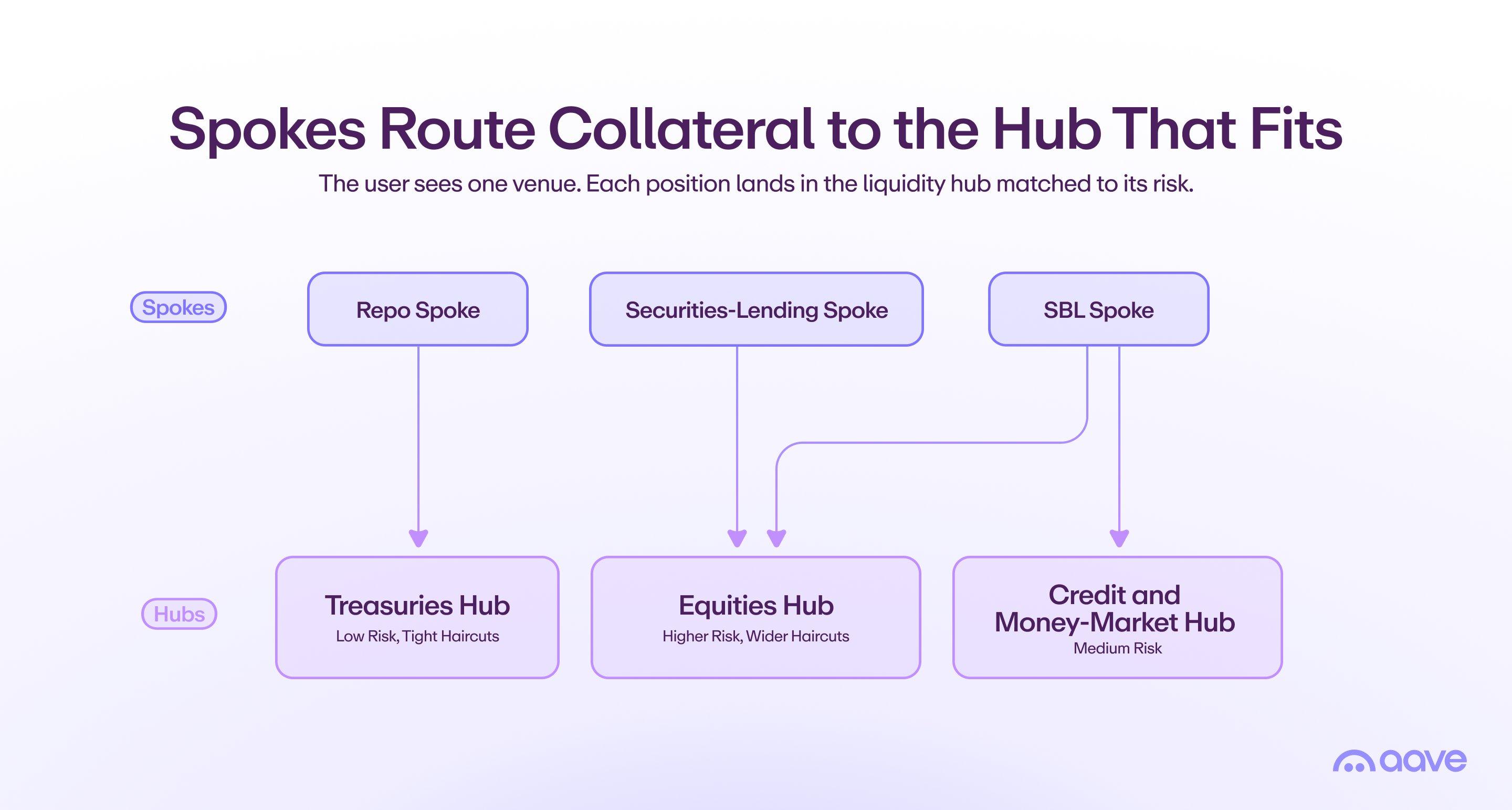

La propuesta se centra en la arquitectura hub-and-spoke de Aave V4, donde un hub central de liquidez suministra capital a múltiples mercados especializados con parámetros de riesgo independientes.

Kulechov señaló que el diseño podría acomodar varias actividades de finanzas de valores, incluyendo el préstamo de stablecoins contra valores tokenizados, la realización de transacciones de repo en cadena y el préstamo de valores tokenizados para obtener rendimiento.

Sugirió dos posibles estructuras de mercado. Una dependería de un único hub de liquidez que sirva a todos los mercados, maximizando la eficiencia del capital pero concentrando el riesgo.

La otra separaría la liquidez en múltiples hubs basados en clases de activos y perfiles de riesgo. Esto permite que activos respaldados por Tesorería, productos de crédito y acciones operen en piscinas aisladas mientras permanecen conectados a través de infraestructura de mercado compartida.

"El camino práctico es un espectro más que un binario. Comenzar unificado para profundidad y simplicidad, luego avanzar hacia hubs por categoría y riesgo a medida que los tipos de colateral escalen y el aislamiento justifique la fragmentación", escribió Kulechov.

Más allá del diseño técnico, Kulechov argumentó que la infraestructura blockchain podría reducir el papel de los intermediarios tradicionales, trasladando funciones como la gestión de colaterales, la liquidación y los controles de riesgo a mecanismos del protocolo. Afirmó que los mercados con permisos aún podrían hacer cumplir requisitos regulatorios como las verificaciones know-your-customer (KYC) mientras acceden a liquidez compartida.

"Un spoke con permiso o un hub con alcance jurisdiccional aplica KYC, jurisdicción y reglas de activos elegibles en el borde mientras sigue utilizando liquidez compartida, por lo que una institución regulada obtiene un lugar que se ajusta a sus reglas sin fragmentar el libro de órdenes del que depende el resto del mercado", añadió Kulechov.

En cuanto a la liquidación, Kulechov señaló que los mercados tradicionales de valores continúan dependiendo de tiempos de liquidación T+1 y T+2. Por otro lado, Aave V4 está diseñado para soportar liquidación atómica, continua y conciliación casi instantánea en cadena.

AAVE cotiza a 73.2$, con un alza del 0.2% en las últimas 24 horas y un 13% en la última semana al momento de la publicación.

Autor

Michael Ebiekutan

FXStreet

Con una profunda pasión por la tecnología web3, ha colaborado con marcas líderes de la industria como Mara, ITAK y FXStreet en la entrega de informes innovadores sobre el potencial transformador de la web3 en diversos sectores.