Perspectivas económicas mundiales

El crecimiento económico mundial sigue ralentizándose y los principales indicadores aún no apuntan a un repunte de la actividad. El sector manufacturero de los principales países desarrollados se está contrayendo y esta debilidad está empezando a extenderse al resto de las economías de algunos países industrializados.

No vemos una solución a las tensiones comerciales entre China y Estados Unidos que aumentan la debilidad del sector manufacturero, que a su vez depende en gran medida del comercio. A estas tensiones se suman las divisiones políticas (inicio de la investigación para un posible impeachment en Estados Unidos; Brexit aún pendiente en Reino Unido...) que aumentan la incertidumbre y frenan los planes de inversión de las empresas. El proteccionismo que resulta de estas divisiones sigue siendo un riesgo significativo para la actividad económica mundial.

Sin embargo, no todo es negativo. En Estados Unidos, Asia y Europa, el consumo sigue mostrando fortaleza, aunque parece difícil extrapolar que la confianza de los hogares puede mantenerse en los altos niveles actuales. En los mercados emergentes, el crecimiento dista mucho de haber vuelto a los niveles anteriores a 2008, pero se mantiene, con algunas excepciones.

La persistencia de una inflación baja, la actual desaceleración económica y los riesgos asociados al proteccionismo han llevado a los bancos centrales a adoptar nuevas medidas de estímulo monetario. Pero estas medidas han seguido su curso y cada vez hay más voces a favor de un estímulo fiscal. Aunque estos planes tardan en tomar forma, están empezando a surgir algunas tímidas iniciativas. En China, donde el estímulo fiscal comenzó en 2018, los indicadores de actividad económica siguen siendo decepcionantes. Creemos que las autoridades no dudarán en tomar medidas adicionales si la desaceleración continúa, incluso si se espera que el tamaño del paquete de estímulos siga siendo inferior a los planes anteriores.

EE.UU.

Mientras que el crecimiento económico de EE.UU. se desaceleró en el segundo trimestre respecto al primer trimestre, la composición del crecimiento es alentadora. El consumo de los hogares repuntó fuertemente hasta el 4,6% en el segundo trimestre. Las cifras de ventas y gasto minorista en julio indican que la fortaleza del consumo privado continúa en el tercer trimestre. El gasto privado sigue una tendencia positiva gracias a la solidez del mercado laboral, a las subidas salariales y a la elevada confianza de los consumidores estadounidenses. Sin embargo, la confianza de los hogares se ha debilitado en los últimos meses como resultado del aumento de las tensiones comerciales.

La inversión corporativa estadounidense ha mostrado signos de debilidad desde finales de 2018. Un alto porcentaje de compañías ha reducido significativamente sus intenciones de inversión. De hecho, la escasa visibilidad de la futura fiscalidad de los flujos internacionales resultante de la política proteccionista de la administración estadounidense no anima a las empresas a invertir. No vemos ninguna mejora a corto plazo de la inversión privada estadounidense, dada la continua incertidumbre en las relaciones comerciales con China.

El sector manufacturero estadounidense resistió bien en 2018 al empeoramiento de la situación económica en el resto del mundo. La desaceleración económica externa se extendió finalmente a la industria estadounidense, que ahora se está contrayendo. Pero, ¿debería la economía estadounidense entrar pronto en recesión? No necesariamente. El peso del sector manufacturero en la economía estadounidense sigue siendo limitado y ha disminuido en las últimas décadas. Este sector representa actualmente sólo el 11% del valor añadido y el 8% del empleo total del país. No es raro que la economía estadounidense experimente recesiones industriales sin provocar una contracción de la actividad económica en su conjunto. La economía estadounidense es una economía orientada a los servicios. Actualmente, el sector servicios y el consumo privado siguen creciendo a buen ritmo, apoyando al crecimiento económico.

En los últimos meses, las cifras de inflación subyacente han sido sorprendentemente altas en Estados Unidos, alcanzando el máximo de 13 años en los últimos 3 meses.

Los aumentos de la productividad del trabajo en trimestres anteriores se han reducido significativamente, lo que significa que, en un contexto de aumentos salariales, las presiones inflacionistas medidas por el coste unitario del trabajo están más presentes de lo que se había calculado anteriormente.

El clima en el mercado laboral estadounidense sigue siendo bueno. Si bien la creación de empleo se está desacelerando, se trata de un fenómeno natural, ya que se puede considerar que la economía de Estados Unidos tiene pleno empleo. Las solicitudes iniciales de subsidio por desempleo han alcanzado un nivel históricamente bajo y los hogares creen que actualmente es fácil encontrar trabajo. Además, un elevado número de trabajadores abandonan deliberadamente sus puestos de trabajo en busca de mejores oportunidades, lo que es otra señal de la fortaleza del mercado laboral. En este contexto, se espera que continúen los aumentos salariales, aunque más moderados.

Eurozona

El crecimiento económico de la eurozona se ha ralentizado considerablemente desde finales de 2017. Este peor comportamiento de la economía puede atribuirse, en gran medida, a un entorno exterior difícil que ha pesado sobre las exportaciones de la región. Dado que el sector manufacturero está orientado principalmente a la exportación, este sector se ha visto particularmente afectado por la desaceleración de la demanda externa. Como resultado, Alemania, que está relativamente más expuesta a estos factores, está ahora cerca de la recesión. Al ser menos dependientes de las exportaciones y del sector manufacturero, las economías francesa y española se vieron menos afectadas. Aunque Italia ha salido de su crisis política, las perspectivas de crecimiento económico siguen siendo sombrías para el país.

A pesar de la recesión en el sector industrial de la zona euro, la economía de la región sigue creciendo gracias a los buenos resultados del sector servicios y de la demanda interna, apoyados tanto por el aumento de los salarios como por la creación de empleo. Hasta la fecha, esperamos que la economía de la eurozona siga registrando tasas de crecimiento positivas, aunque inferiores a las registradas en 2017 y 2018. Los indicadores preliminares sugieren una tasa de crecimiento probablemente inferior al 1% para el tercer trimestre. Una política fiscal más expansiva, que sigue siendo una posibilidad, podría impulsar el crecimiento económico de la región.

En Italia ha surgido un nuevo gobierno, reduciendo así el riesgo político tras la decisión de la Liga de poner fin al gobierno formado con el Movimiento 5 Estrellas. El Partido Demócrata del ex primer ministro Renzi y el Movimiento 5 Estrellas han acordado formar gobierno. La nueva coalición es el 66º gobierno que Italia conoce desde 1946. El nuevo Gobierno tendrá que presentar los presupuestos de 2020 a la Unión Europea a finales de octubre. La relación con la Comisión Europea será probablemente más conciliadora que si la Liga hubiera dirigido al país. En términos presupuestarios, la propuesta de la Liga de introducir un tipo impositivo uniforme es relativamente costosa. Sin embargo, cabe señalar que existen diferencias sustanciales entre las dos partes. Recientemente, el Sr. Renzi decidió lanzar su propio partido político y así separarse del Partido Demócrata, debilitando la joven coalición.

La inflación global se ha ralentizado debido al efecto base menos favorable de los precios del petróleo. A pesar de los aumentos salariales más pronunciados, la inflación subyacente en la eurozona se mantiene obstinadamente baja, por debajo del objetivo del 2% establecido por el banco central. La desaceleración económica desde principios de 2018 plantea el riesgo de que la inflación siga disminuyendo. En un contexto de demanda moderada (externa en lugar de interna), es poco probable que las empresas decidan aumentar sus precios de venta. Las últimas encuestas de empresas europeas apuntan en esta dirección. El componente de precios de los indicadores de confianza empresarial ha disminuido en los últimos tiempos.

Japón

Japón está experimentando un débil crecimiento económico. El país (con un sector manufacturero relativamente grande) no ha escapado a la desaceleración económica de sus socios comerciales. Además, la tasa de crecimiento potencial de la economía japonesa es baja (una de las más bajas del mundo debido a su perfil demográfico desfavorable).

Frente a ello, la política monetaria ha demostrado que ha llegado a sus límites y que no es posible avanzar por el lado del estímulo fiscal. El gobierno japonés sigue reduciendo su déficit presupuestario. El aumento previsto del IVA en octubre demuestra que se espera que la política fiscal en Japón siga siendo restrictiva en los próximos años. En este contexto de debilidad de la demanda interna en Japón, se espera que la demanda externa siga teniendo un impacto significativo en el crecimiento económico japonés en el futuro.

La "japonización" es el riesgo de que un país siga la situación económica de Japón durante los últimos 20 años de bajo crecimiento económico y deflación; la zona euro y Japón comparten muchas similitudes y sus dos bancos centrales se enfrentan a las mismas dificultades: son incapaces de alcanzar su objetivo de inflación a pesar de sus políticas monetarias altamente flexibles. Los factores estructurales comunes a ambas economías pueden explicar en parte este fenómeno. Entre estos factores, el perfil demográfico es el más importante. Japón y Europa se encuentran entre las regiones del mundo con la tasa de natalidad por mujer más baja. La población de Japón comenzó a disminuir en 2010, mientras que se espera que la población de Europa comience a disminuir a partir de 2022. Esto explica en gran medida por qué la tasa de crecimiento potencial de estas dos economías será inferior al 1% en las próximas tres décadas.

La "japonización" de la zona euro es, en efecto, un riesgo real, pero no el destino. Las autoridades europeas pueden tomar medidas para evitar este escenario. Pero, ¿las tomarán las instituciones europeas? Existen indicios recientes de que la política fiscal podría ser más expansiva en la zona euro. Hay voces en las instituciones internacionales y en la propia Europa sobre la necesidad de que Alemania sea más flexible en su visión presupuestaria. Además, la Comisión Europea ha anunciado que está en debate para simplificar el Pacto de Estabilidad y Crecimiento y hacerlo menos vinculante. Un estímulo fiscal importante en la eurozona, aunque siga siendo remoto, supondría un estímulo a corto plazo para la actividad económica. Si el nuevo gasto se utiliza con prudencia, también podría aumentar la tasa de crecimiento a largo plazo de la economía.

Tasa de crecimiento económico potencial

Fuente: Datastream, OCDE, Bank Degroof Petercam

Mercados emergentes

El crecimiento económico de la India se ha ralentizado considerablemente en los últimos trimestres. Mientras que el país tenía una tasa de crecimiento de más del 8% a principios de 2018, esta ha descendido al 5% en el segundo trimestre de este año. Tanto el consumo privado como el gasto en inversión explican este menor crecimiento. La economía india está luchando por crear suficientes puestos de trabajo para los jóvenes que se incorporan al mercado laboral. La morosidad aumenta en los balances de las entidades, lo que ha obligado a ralentizar su actividad crediticia.

El crecimiento económico en México, Rusia y Sudáfrica también se desaceleró hasta alcanzar tasas de crecimiento cercanas al 0%.

Los bancos centrales de la mayoría de los países emergentes han iniciado un ciclo de recortes de tipos para combatir la desaceleración de sus economías y reducir los riesgos asociados al proteccionismo estadounidense. Este no es (todavía) el caso de los bancos centrales de los países europeos emergentes (Polonia, Hungría, República Checa). En estos países, las presiones inflacionistas siguen presentes debido a la tasa de desempleo extremadamente baja y a los aumentos salariales sostenidos.

China

Desde finales del año pasado, China ha tomado medidas monetarias y fiscales para reactivar su débil economía. Desafortunadamente, las políticas proteccionistas de Estados Unidos han desacelerado aún más la economía china. Ante el estancamiento de las negociaciones comerciales, China utiliza ahora su moneda para contrarrestar los efectos negativos del proteccionismo estadounidense en su actividad económica. El tipo de cambio sigue siendo un factor importante en las negociaciones comerciales con los Estados Unidos. Si China devaluara significativamente su moneda, la administración estadounidense tomaría contramedidas potencialmente más devastadoras, que China quiere evitar. En cualquier caso, la depreciación de la moneda sigue siendo un arma formidable en el arsenal de China si la disputa comercial se sale de control.

Las autoridades chinas se están centrando en la política fiscal para impulsar el crecimiento económico y parece que son las medidas de consumo las que se están promoviendo, así como el gasto en nuevas infraestructuras. A diferencia de los anteriores paquetes de estímulo, el gobierno chino es reacio a tomar medidas para revitalizar el mercado de la vivienda con el fin de evitar excesos en este sector. Los gobiernos locales también han acelerado la emisión de bonos para aumentar el gasto en infraestructura. Por último, el banco central chino ha vuelto a bajar el tipo de reserva obligatorio de los bancos, abriendo así la posibilidad de que los bancos emitan más préstamos.

Sin embargo, los riesgos asociados con el proteccionismo estadounidense siguen existiendo. Creemos que esto debería llevar al gobierno chino a anunciar nuevas medidas de estímulo fiscal y monetario en un futuro próximo, especialmente porque los indicadores de actividad siguen siendo decepcionantes. Sin embargo, esperamos que el tamaño del actual paquete de estímulo siga siendo menor que el de los anteriores (2009 y 2015-2016). La deuda de China ya es alta. Como resultado, no esperamos una aceleración significativa del crecimiento económico de China.

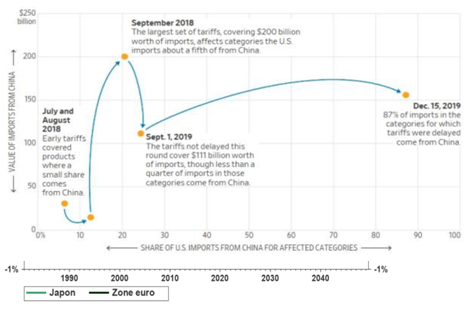

Las negociaciones comerciales entre China y Estados Unidos han evolucionado de manera fragmentada desde principios del año pasado. Sin embargo, la tendencia es clara. Un porcentaje cada vez mayor de productos chinos están sujetos a derechos de aduana cuando entran en Estados Unidos. Esto se refleja en el aumento de la recaudación de derechos de aduana por parte del Estado americano. Hasta septiembre de este año, los impuestos de importación se aplicaban principalmente a los bienes intermedios. Pero a principios de septiembre, el gobierno de Trump decidió gravar con impuestos productos chinos por valor de unos 120.000 millones de dólares, incluyendo un gran número de bienes de consumo. Además, la decisión de la administración norteamericana de gravar los 160.000 millones de dólares restantes de las importaciones chinas a partir de diciembre, tendrá unos efectos adversos mayores en la economía de EE.UU. que los productos que antes se destinaban a este fin. Razones:

La cuota de las importaciones chinas que ya han estado sujetas a derechos de aduana en las importaciones totales de EE.UU. para los productos afectados fue inferior al 30 %. Esto significa que existen alternativas a la importación de estos productos, ya que China no es el único productor.

Por otra parte, los productos chinos que serán gravados por Estados Unidos en diciembre representan más del 80% del total de las importaciones estadounidenses para estas categorías de productos. En otras palabras, por los casi 160.000 millones de dólares de las importaciones de productos chinos que aún no han sido gravados (pero que probablemente lo serán en diciembre), China es el mayor productor mundial. Por lo tanto, la sustitución de las importaciones procedentes de países distintos de China será mínima.

Cada ronda de aranceles se ha centrado en las

mportaciones de las que EE.UU. depende más de China

Fuente: US Trade Representative, US Census

Autor

Equipo del Bank Degroof Petercam

Bank Degroof Petercam

Bank Degroof Petercam es una institución financiera independiente de referencia que ofrece sus servicios a inversores privados e institucionales, así como a organizaciones, desde 1871. Con sede en Bruselas, emplea a 1.500 profesi