La tregua en Oriente Medio suaviza el shock energético y centra el debate en la política monetaria

El mercado ha transitado en pocas semanas desde un foco claramente centrado en el impacto del conflicto en Oriente Medio sobre la economía global, a través de menor crecimiento y mayor inflación, hacia un nuevo marco en el que la tregua abre la puerta a una reactivación económica. La normalización parcial del shock energético reduce los riesgos de desaceleración, pero al mismo tiempo refuerza la expectativa de un ciclo de tipos más restrictivo, especialmente en EE.UU. En este contexto, el mercado comienza a incorporar escenarios de tipos más altos durante más tiempo.

Corrección de los precios de la energía pese a los riesgos persistentes

Tras la tregua, los precios energéticos han corregido con fuerza, aliviando parte de las presiones inflacionarias. El Brent cotiza hoy alrededor de los 72$ por barril, un 25% por debajo del máximo registrado en junio. Los precios reflejan niveles parecidos a los de antes del conflicto. Sin embargo, la normalización sigue siendo incompleta: el tráfico por Ormuz permanece en torno al 50% de niveles previos y los recientes ataques en Oriente Medio evidencian la fragilidad del acuerdo, manteniendo riesgos alcistas en los precios de la energía.

El impacto es divergente. Estados Unidos está menos expuesto a energía y mantiene el foco en crecimiento e inflación. Europa, dependiente de las importaciones energéticas, se ve claramente favorecida por la caída de los costes, lo que podría impulsar una reactivación del ciclo económico.

La divergencia entre bancos centrales impulsa al Dólar

El cambio en el entorno macro y energético se ha traducido en una divergencia creciente entre la Reserva Federal y el Banco Central Europeo. En el caso de la Fed, el mensaje sigue siendo inequívocamente restrictivo. Las proyecciones más recientes muestran un comité dividido, pero con un sesgo claro hacia la necesidad de mantener o incluso endurecer las condiciones monetarias. El mercado ha reaccionado incorporando plenamente una subida de tipos antes del otoño, reflejando la preocupación por una inflación que sigue lejos del objetivo y una economía que continúa mostrando signos de fortaleza.

Por el contrario, el BCE ha adoptado una postura más prudente tras la subida de junio. La caída de los precios energéticos ha reducido significativamente las expectativas de inflación a medio plazo, lo que ha permitido al mercado recortar de forma sustancial las probabilidades de nuevas subidas. Las declaraciones recientes de miembros del Consejo de Gobierno reflejan un equilibrio entre la preocupación por los riesgos inflacionarios persistentes y la voluntad de evaluar el impacto de los datos antes de actuar. En este contexto, la política monetaria europea se sitúa en una fase de espera, más dependiente de la evolución del ciclo y de los shocks externos. La consecuencia de esta divergencia es clara, el diferencial de tipos entre Estados Unidos y la Eurozona continúa ampliándose, reforzando el atractivo relativo del dólar.

Consumo resiliente e inflación elevada reavivan el riesgo de estanflación en Estados Unidos

Los últimos datos publicados en Estados Unidos confirman la resiliencia del ciclo económico, aunque con ciertos desequilibrios subyacentes. El índice PCE de mayo, referencia clave para la Fed, se situó en el 4.1% interanual, con una inflación subyacente del 3.4%. En términos mensuales, el crecimiento de los precios en torno al 0.3% implica una tasa anualizada significativamente superior al objetivo del 2%, lo que refuerza el argumento a favor de mantener una política monetaria restrictiva.

Al mismo tiempo, el consumo privado sigue mostrando fortaleza, con avances superiores a lo esperado tanto en el gasto como en la renta disponible. Sin embargo, esta resiliencia se produce en un contexto de tasa de ahorro históricamente baja, en torno al 3%, lo que sugiere que los hogares están utilizando colchones acumulados para sostener el gasto. A ello se suma un entorno de elevado déficit fiscal y un fuerte impulso inversor en sectores vinculados a la inteligencia artificial, que está generando presiones adicionales en determinadas cadenas de suministro.

En conjunto, la economía estadounidense continúa creciendo a un ritmo cercano al 2%, apoyada en la inversión y el consumo, pero con señales incipientes de vulnerabilidad en el balance del consumidor.

La bajada de los costes energéticos impulsa la confianza económica en la Eurozona

En la eurozona, los indicadores más recientes apuntan a una mejora gradual del sentimiento económico, apoyada fundamentalmente en la caída de los precios energéticos. La confianza económica ha superado las expectativas, con avances tanto en el componente de servicios como en el de consumo, mientras que los indicadores empresariales, como el IFO alemán, reflejan una mejora moderada en las perspectivas. No obstante, el crecimiento sigue siendo débil en términos absolutos. Las previsiones apuntan a una expansión limitada para 2026, si bien con potencial de mejora en el tercer trimestre en caso de que la estabilidad geopolítica se consolide. En este sentido, Europa se encuentra en una fase de estabilización, más que de expansión robusta, con una elevada dependencia de la evolución del entorno externo.

El Dólar se fortalece frente al euro por divergencias en las expectativas de tipos

El mercado de divisas ha reflejado en la última semana la divergencia entre EE.UU. y Europa, con un EUR/USD debilitándose pese a un balance semanal moderado (–0.039%, de 1.1429 a 1.1384). La ruptura del soporte en 1.14 el 24 de junio y la caída hasta mínimos de doce meses en 1.1325 marcaron un deterioro relevante del sentimiento hacia el euro. Este movimiento estuvo impulsado por el tono hawkish de la Fed bajo la presidencia de Warsh, que reforzó las expectativas de subidas de tipos, frente a un BCE percibido como más dovish, agravado por datos débiles de actividad en la Eurozona.

En el resto del G10, la dinámica ha sido coherente con este entorno, con debilidad generalizada en divisas ligadas a materias primas, destacando negativamente la corona noruega por la caída del crudo. En la apertura de esta semana, el EUR/USD recupera ligeramente hacia 1.1420, en un movimiento técnico ligado a flujos de fin de trimestre y menor liquidez, sin alterar el sesgo bajista de fondo.

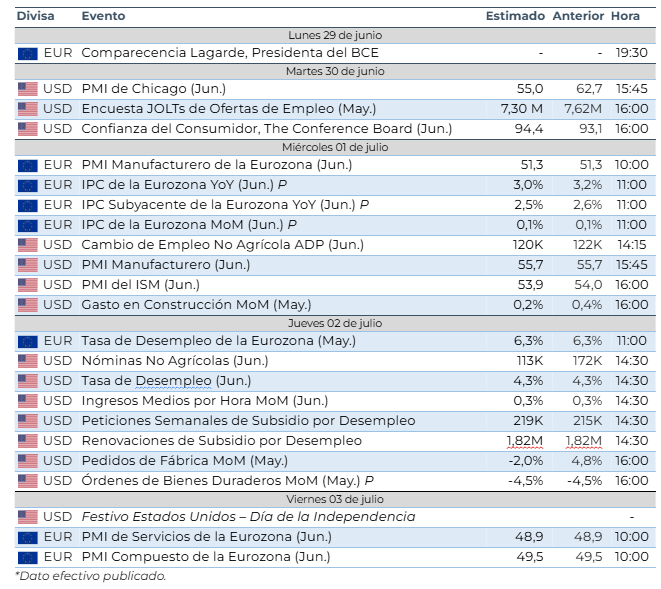

Semana clave: Foro de Sintra, NFPs e IPC de la Eurozona

Esta semana presenta varios eventos clave que podrían definir la dirección de los mercados en el corto plazo. Tendrá lugar el Foro de Sintra, un encuentro organizado por el BCE que reunirá a los principales banqueros centrales, con especial atención a la intervención del presidente de la Fed, Kevin Warsh, cuyo tono será determinante para calibrar las expectativas de tipos. En paralelo, la reanudación de las negociaciones entre Estados Unidos e Irán en Doha será un factor crítico para la evolución de los precios energéticos y de la inflación global.

El informe de empleo de junio en Estados Unidos será el principal dato macro. Un resultado sólido reforzaría el escenario de subidas de tipos adicionales por parte de la Fed, mientras que una sorpresa a la baja podría generar cierta corrección en el dólar y en los tramos largos de la curva. Adicionalmente, el mercado seguirá de cerca los datos de inflación en Europa, en busca de confirmación de la tendencia de moderación.

Autor

Eric León, EFA

Strat FX

Eric posee una Doble Licenciatura en Derecho y Administración de Empresas por ESADE, complementada con un intercambio académico en la Universidad de Texas en Austin, especializándose en Real Estate & Finance.