La tendencia de reflación de China continúa solidificándose

Los datos de inflación de China en mayo estuvieron en general en línea con las previsiones, con el IPC estable en 1.2% interanual y el IPP subiendo al 3.9%. Los precios de los alimentos y la propiedad están ayudando a suprimir la inflación general por ahora. Pero el aumento de los precios de forma más amplia sugiere que estamos pasando de la deflación a un entorno de baja inflación.

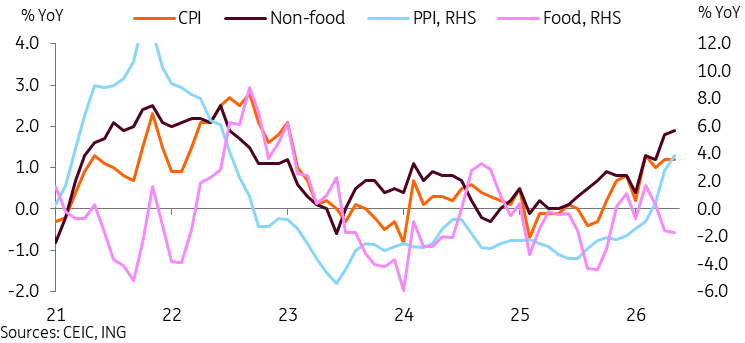

IPC estable en mayo mientras la subida de los precios de la energía se compensan con la caída de los precios de alimentos y alquileres

La inflación del IPC de China se mantuvo sin cambios en 1.2% interanual en mayo, ligeramente inferior a nuestra previsión y a las expectativas del mercado de un ligero aumento a 1.3%. La inflación ha estado en o por encima del 1% durante los últimos 4 meses, y en territorio positivo durante 8 meses consecutivos, lo que sugiere que la tendencia de reflación se está consolidando.

Los precios al consumidor estuvieron respaldados por un gran aumento en la subcategoría de combustibles para transporte, que subió un 21.1% interanual en mayo, reflejando los precios más altos del petróleo. Aunque los precios locales de la gasolina generalmente no subieron tanto como el petróleo crudo Brent, vimos movimientos de alrededor del 24% por encima de los niveles previos a la guerra con Irán. Si los precios del petróleo crudo se mantienen elevados por más tiempo, los precios en las estaciones de servicio podrían subir aún más.

La mayoría de las subcategorías de inflación fueron bastante estables en mayo. Ropa (1.4%), salud (2.1%) y educación, cultura y entretenimiento (1.3%) estuvieron todas dentro de 0.1pp de los datos de abril.

Dos categorías principales continúan frenando la inflación:

Primero, la inflación de alimentos cayó aún más a -1.7% interanual en mayo, ya que la carne de cerdo (-16.1%), fruta fresca (-2.2%), lácteos (-1.2%) y aceite comestible (-1.2%) permanecieron en territorio deflacionario. El ciclo de la carne de cerdo en China ha tardado más de lo normal en revertirse. Esto se ha atribuido a una mayor eficiencia en la producción, mientras que los acuerdos de compra para importar soja también podrían estar contribuyendo a los bajos precios del alimento para animales.

Segundo, la inflación de la vivienda se mantuvo negativa por sexto mes consecutivo. Los precios de alquiler cayeron un -0.6% interanual, ya que el mercado inmobiliario aún no ha confirmado un fondo. Hemos visto algunas señales positivas en los recientes datos mensuales de precios de la propiedad. Incluyen la estabilización en ciudades de primer nivel y un ritmo general más lento de caída de precios. Sin embargo, este lastre probablemente continuará en el corto plazo.

Estos factores probablemente mantendrán la inflación del IPC de China en niveles positivos pero bajos en el futuro.

La caída de los precios de alimentos y alquileres compensa la mayor inflación en otros sectores

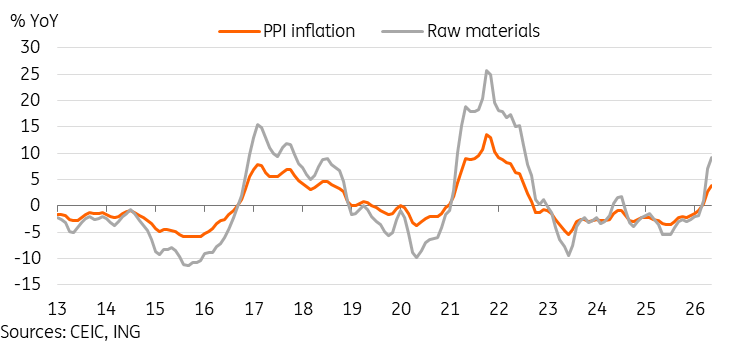

La mayor energía tiene un impacto alcista más claro en la inflación del IPP

La inflación del IPP subió a 3.9% interanual, desde 2.8% en abril y en línea con las expectativas. Sin embargo, en términos mensuales, los precios al productor en realidad se enfriaron de 1.7% a 0.5%, un mínimo de 3 meses.

Al observar los precios de fábrica, vemos los mayores aumentos en las industrias de minería de metales no ferrosos (36.5%) y extracción de petróleo y gas (35.7%). Las industrias de procesamiento de petróleo y carbón también vieron subir los precios un 18.4% interanual en mayo. La tendencia en la industria de metales no ferrosos ya estaba en marcha antes de la guerra con Irán. Pero los aumentos en las industrias de extracción de petróleo y gas y procesamiento de combustible reflejan claramente el impacto de los precios más altos de la energía. La guerra con Irán ha acelerado lo que anteriormente iba a ser un retorno más moderado a la inflación positiva del IPP.

Los precios de las materias primas se aceleraron aún más hasta 9.2% interanual, y parecen encaminados a entrar en dos dígitos en los próximos meses. Esto probablemente se trasladará a otros precios en los próximos meses. Muchos productores que operan con márgenes reducidos no tendrán más opción que trasladar el costo a los consumidores.

El aumento de los costos de las materias primas probablemente se trasladará a otros precios en el futuro

¿Verá China efectos de inflación de segunda ronda?

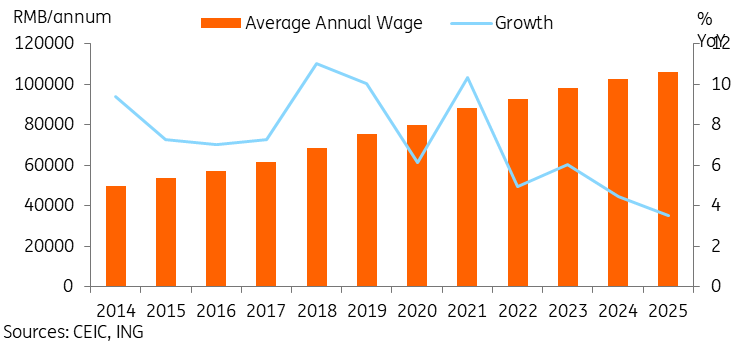

En los últimos meses, es posible que haya visto a algunos de mis colegas escribir sobre los llamados efectos de segunda ronda en la inflación. Esto es cuando el impacto de los salarios más altos en respuesta a los aumentos iniciales de precios lleva a que los trabajadores exijan salarios más altos, las empresas suban los precios para mantenerse rentables y se genere una espiral salario-precio.

¿Va a suceder esto en China? Si es así, podría ser una buena noticia para muchos trabajadores, después de que las expectativas deflacionarias y las presiones generales de reducción de costos en medio de una competencia tipo involución hayan llevado a años de desaceleración del crecimiento salarial e incluso recortes salariales.

No esperamos un gran impulso en este frente este año. Esto es especialmente cierto ya que todavía vemos cifras elevadas de desempleo juvenil, y muchos trabajadores están más preocupados por mantener sus empleos en medio de los avances en IA. Las observaciones anecdóticas sugieren que el poder de negociación y la movilidad de muchos trabajadores parecen generalmente más débiles que en la era previa al COVID.

Dicho esto, si se produce, representa un riesgo al alza para nuestra previsión de inflación del 1.3% interanual. Por ahora, sin embargo, este tipo de inflación baja pero positiva probablemente no impedirá una posible relajación de la política monetaria. Esto sigue estando sobre la mesa este año, especialmente si vemos que los datos económicos continúan debilitándose.

¿Podría la reciente reflación revertir la historia de la caída del crecimiento salarial?

Autor

ING Global Economics Team

ING Economic and Financial Analysis

The International Netherlands Group nació en Holanda hace más de 160 años. Su constitución actual data de 1991 y fue fruto de la fusión de Nationale Nederlanden, la primera entidad aseguradora holandesa, con el NMB Postbank Group.