¿El BCE está demasiado tranquilo con el riesgo de inflación?

Este artículo ha sido escrito por Bruno Cavalier, economista jefe de ODDO BHF AM

Ante el prolongado repunte de la inflación, los bancos centrales de las economías avanzadas se muestran cada vez más inquietos. Algunos han subido sus tipos de interés oficiales (RBNZ), otros se preparan para hacerlo (BoE). La Fed se resiste a este cambio, pero pronto ajustará su política QE. En cambio, el BCE parece, de alguna forma, tranquilo. Veamos por qué. En primer lugar, el aumento de precios relacionados con la salida de la pandemia, la fiscalidad y la escasez no están provocando efectos de segunda ronda en los salarios. En segundo lugar, el BCE no ve un aumento de las expectativas de inflación a medio plazo. Por último, pero no por ello menos importante, considera que el shock inflacionista es una forma de salir de la trampa en la que le sumió el error de política monetaria de 2011. Lagarde es la anti-Trichet.

¿Hasta dónde están dispuestos a tolerar el aumento de la inflación?

La paciencia de los bancos centrales se pone a prueba en cada momento. Hay buenas razones para ello. La inflación de este año se ha disparado mucho más de lo previsto y, aunque sea como resultado de shocks específicos, está muy por encima del objetivo; la sucesión de desabastecimientos está retrasando su (todavía) previsto descenso; la opinión pública está en vilo por los elevados precios de la energía; los comentarios del mercado auguran ahora el riesgo de estanflación. La aceleración de la inflación y la moderación del crecimiento son, en teoría, la peor combinación para los banqueros centrales, ya que les sitúa ante objetivos contradictorios. La frecuente referencia a los años 70 es un recordatorio de que tratar de arbitrar entre la inflación y el desempleo puede dar lugar a una situación de pérdida.

En algunos países avanzados ya se ha superado el umbral de tolerancia a la inflación, de importancia relativamente menor1. Y lo que es más significativo, el Banco de Inglaterra está multiplicando las señales que preparan el camino para una subida de los tipos de interés a corto plazo. La Fed sigue centrada hasta la fecha en la reducción de sus compras de activos, pero se esfuerza por convencer de que esto no irá seguido de una subida de tipos antes de finales de 2022. En medio de esta agitación, el BCE parece casi sereno. Algunos reguladores nacionales han expresado su preocupación por el aumento de la inflación (algo que Bloomberg no deja de destacar en sus terminales con una pancarta escarlata), pero esto no cuenta mucho frente a las repetidas afirmaciones de los miembros del consejo del BCE, especialmente la representante alemana, Isabel Schnabel2. El mensaje es sencillo: el BCE no tiene intención de reaccionar a los choques de oferta mientras no alteren las condiciones de inflación a medio plazo. Este es el núcleo del debate. Analicemos la situación de la eurozona desde una perspectiva a corto, medio y largo plazo.

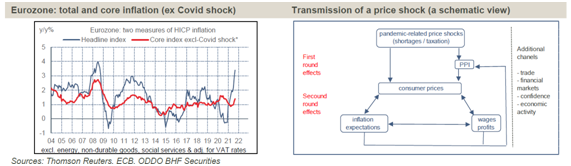

Efectos de primera fase - Son los efectos directos de las subidas de precios sobre la tasa de inflación general. El más frecuente de estos impactos está relacionado con los precios de la energía, que son intrínsecamente muy volátiles. En el caso que nos ocupa, esta crisis energética tiene dos dimensiones: por un lado, una recuperación tras la reapertura de las economías y, por otro, el aumento de los precios del gas y la electricidad3. Además, la pandemia ha provocado que otros precios, tradicionalmente bastante inertes, también experimenten variaciones extremas. Se cerraron y volvieron a abrirse sectores de fuerte interacción social, lo que distorsionó los precios de ciertos servicios (hoteles, restaurantes, transporte aéreo) y bienes no duraderos (ropa). Estos precios, al principio deprimidos, vuelven a la normalidad, y a veces reaccionan de forma exagerada. Por último, el IPCA se ha visto afectado por algunas decisiones de carácter fiscal, especialmente la bajada en julio de 2020, y luego la subida en enero de 2021, del tipo de IVA en Alemania.

Efectos de segunda fase - Tolerar la desviación de la inflación no supone un problema si la crisis inicial (primera ronda) no altera fundamentalmente la rentabilidad de los factores de producción (salarios y beneficios) y, en consecuencia, la formación de las expectativas de inflación. En caso contrario, se producen efectos de segunda ronda (gráfico anterior). Esta palabra había desaparecido en gran medida del vocabulario del BCE en los últimos diez años. Ha reaparecido recientemente con la intensificación de las limitaciones de la oferta, ya sea por escasez de insumos o por dificultades de contratación.

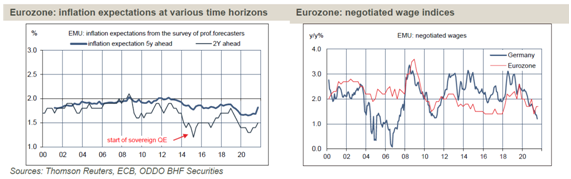

Las señales procedentes de las métricas de la inflación esperada son actualmente muy dispares en la eurozona. Los indicadores extraídos de los datos del mercado (swaps, valores indexados) y los derivados de las encuestas con las empresas han repuntado. El breakeven de inflación a 5 años se acerca al 1,85%, el nivel más alto desde 2015 pero, hay que recordarlo, todavía por debajo del objetivo del 2%. Este movimiento alcista está correlacionado con la inflación actual hasta tal punto que sus capacidades de predicción pueden ser cuestionadas4. Según algunas investigaciones del BCE, el poder de predicción es mejor con las expectativas de inflación tomadas de la encuesta de pronosticadores profesionales5. El reciente movimiento al alza es modesto y, en este momento, todavía no indica un retorno al objetivo de inflación (gráfico de la izquierda). Otra forma de evaluar los efectos de segunda fase es observar la tendencia de los salarios negociados. A diferencia de Estados Unidos, donde hay tensiones salariales visibles, en la Eurozona no hay por el momento tal presión (gráfico de la derecha).

Efectos de la transición verde - En la revisión de la estrategia realizada este año, el BCE hizo hincapié en las implicaciones de la transición a una economía con bajas emisiones de carbono. Este proceso tiene un horizonte temporal a largo plazo que se extiende mucho más allá del horizonte habitual de las decisiones de política monetaria de un banco central (2-3 años) pero, como muestra el reciente repunte de los precios del gas y la electricidad, existen interacciones evidentes con la escasez post-Covid y la ecologización de la producción de energía. En general, se admite que la transición ecológica tendrá dos implicaciones para la dinámica de los precios, por un lado, una mayor contribución a la inflación total y por otro una mayor volatilidad de los mismos. En ciertos escenarios, la transición podría aumentar la tasa de inflación en cerca de un punto por año durante los próximos quince a veinte años (a pesar de que al final del proceso se supone que los precios de la energía serán más bajos)6. Dado que la transición ecológica es un objetivo de la Unión Europea y, por tanto, el BCE debe apoyarla, esta inflación adicional sería, en cierto modo, deseable (pero buena suerte explicando esto al público). Ni que decir tiene que no debería implicar ninguna restricción en la política monetaria. La volatilidad de los precios es una cuestión delicada para un banco central. Incluso en tiempos normales, no siempre es fácil distinguir el ruido de la señal, y será aún más complicado en el futuro si se repiten las crisis energéticas. La introducción de un impuesto sobre el carbono podría, por ejemplo, hacer subir la inflación total (la cifra que aparece en los titulares en tiempos de presión, como hoy) pero reducir la inflación subyacente7.

En resumen, si seguimos el análisis del BCE, los efectos de primera fase deben ignorarse, ya que reflejan impactos no repetitivos (ya no nos atrevemos a utilizar el término "transitorio"); no hay indicios tangibles de efectos de segunda fase sobre los salarios o las expectativas de inflación, a diferencia de lo que ocurre en EE.UU.; por último, los efectos de la transición verde abogan por un grado de flexibilidad en la conducción de la política monetaria. El BCE puede permitirse ser un poco más paciente que sus homólogos.

Tampoco hay que olvidar que, en la década que siguió a la crisis financiera, el principal problema de la eurozona fue la inflación crónicamente baja. El riesgo era que las expectativas de inflación a medio plazo se desviaran a la baja, no al alza. Es cierto que durante la pandemia se protegió el empleo y la renta de los hogares, pero la holgura del mercado laboral sigue siendo elevada y el destino del exceso de ahorro no está resuelto. Por lo tanto, aún no es seguro que la eurozona haya superado realmente sus debilidades pasadas (bajo crecimiento, baja inflación, bajos tipos de interés). La situación actual, marcada por una fuerte recuperación de la demanda, la presión de los precios y una combinación de políticas monetarias y fiscales más cooperativa que en el pasado, es considerada por el BCE como la mejor combinación posible para salir de esta trampa.

El actual debate sobre la política monetaria en el BCE está muy lejos del momento de las subidas de tipos. No se dan las condiciones para poner fin a la política de tipos de interés negativos. El objetivo inmediato del BCE es más bien acordar la salida del PEPP prevista para el próximo mes de marzo y la transición a otro programa de compra de activos. El importe de este programa, su duración y las condiciones de su utilización están aún completamente en el aire. La próxima reunión del Consejo de Gobierno del 28 de octubre será la ocasión de contrastar las posiciones de cada uno sobre estos distintos puntos, pero se espera en cambio una decisión, que probablemente será difícil de alcanzar, en la reunión del 16 de diciembre. Lo único que parece realmente claro tras la crisis pandémica es que se puede contar con el BCE, hasta cierto punto, para "cerrar los márgenes" en caso de presiones. Garantizar la estabilidad financiera es una condición previa para que el BCE consiga algún día alcanzar su objetivo de estabilidad de precios.

1 En las últimas semanas se han producido subidas de los tipos de interés oficiales en Noruega, Nueva Zelanda, Hungría, la República Checa y Polonia.

2 Véanse, en particular, dos discursos recientes de la Sra. Schnabel, "New narratives on monetary policy - the spectre of inflation" (13 de septiembre de 2021) y "Prospects for inflation: sneezes and breezes" (7 de octubre de 2021). Obsérvese que el puesto de Schnabel fue ocupado anteriormente por los uber-hawks, Otmar Issing (1998-2006), Jürgen Stark (2006-2012) y Sabine Lautenschläger (2014-2019) respectivamente.

3 Véase la nota Eco del 22 de septiembre de 2021, "Energy prices add to European inflation woes".

4 En general, las expectativas de inflación a corto plazo (menos de tres años) están estrechamente correlacionadas con la inflación reciente (menos de un año) y, por tanto, no aportan información adicional sobre el comportamiento de los agentes económicos.

5 Véase Banbura & al. (2021), "Do inflation expectations improve model-based inflation forecasts?", documento de trabajo del BCE

6 Véase Network for Greening the Financial System (2021), "Climate Scenarios for central banks and supervisors".

7 Véase McKibbin & al (2021), "Climate policies and monetary policies in the euro area", Foro del BCE

Autor

Departamento Económico BHF Bank

BHF-Bank

BHF-BANK es uno de los bancos privados más prestigiosos de Alemania. Sus orígenes se remontan al año 1854.