El acuerdo entre Irán y EE.UU. debilita el Dólar e impulsa el apetito por el riesgo

El acuerdo de tregua entre Estados Unidos e Irán y la reapertura del Estrecho de Ormuz han provocado una fuerte reacción de alivio en los mercados, impulsando los activos de riesgo y debilitando al Dólar al desaparecer gran parte de su prima como activo refugio.

El Banco Central Europeo elevó los tipos de interés en 25 puntos básicos hasta el 2.40%, en una decisión unánime motivada por el impacto inflacionario derivado del encarecimiento de la energía durante los últimos meses.

La atención de los mercados se centra ahora en la decisión de la Reserva Federal de esta semana. Se espera que los tipos permanezcan sin cambios entre el 3.50% y el 3.75%, en la primera reunión presidida por Kevin Warsh.

EE.UU. e Irán acuerdan una tregua interina para reabrir el estrecho de Ormuz y avanzar hacia el fin del conflicto

El principal acontecimiento de mercado al inicio de esta semana ha sido el anuncio de un acuerdo provisional entre Estados Unidos e Irán para poner fin a las hostilidades y avanzar hacia la reapertura del Estrecho de Ormuz, tras cuatro meses de conflicto. La reacción de los mercados ha sido inmediata. El Brent ha retrocedido con fuerza desde los máximos registrados durante el conflicto, acumulando una caída cercana al 11% cotizando en 83 dólares por barril, mientras que el precio del gas TTF ha descendido alrededor de un 10%. La reducción del riesgo de interrupciones en el suministro energético ha impulsado las bolsas internacionales y ha favorecido una depreciación generalizada del dólar.

A pesar del avance diplomático, persisten varios desafíos antes de alcanzar una normalización completa. Entre ellos destacan las negociaciones sobre el programa nuclear iraní y los límites al enriquecimiento de uranio, una cuestión que Teherán considera esencial para mantener su capacidad de disuasión estratégica. Asimismo, la reapertura efectiva del Estrecho de Ormuz requerirá la retirada de minas marinas, el restablecimiento de los corredores de navegación y la descongestión de 500 buques que han quedado atrapados en el golfo.

El BCE abre un nuevo ciclo de endurecimiento monetario

El Banco Central Europeo cumplió con las expectativas y elevó los tipos de interés en 25 puntos básicos hasta el 240%, marcando la primera subida de tipos en casi tres años. La decisión estuvo respaldada por el repunte de la inflación provocado por el encarecimiento de la energía y por el riesgo de que estas presiones comiencen a trasladarse a salarios y precios de otros sectores de la economía.

Las nuevas proyecciones del BCE reflejan una inflación del 3.0% para 2026, frente al 2.6% estimado anteriormente, mientras que el crecimiento económico previsto para la eurozona se revisó ligeramente a la baja. Tras la reunión, varios miembros del Consejo de Gobierno mantuvieron un tono claramente restrictivo y dejaron abierta la puerta a nuevas subidas durante los próximos meses.

Actualmente, el mercado continúa descontando al menos una subida adicional de 25 puntos básicos antes de finalizar el año, aunque la evolución del crecimiento económico seguirá siendo un factor determinante para la velocidad del ajuste monetario.

La Fed de Kevin Warsh afronta su primera reunión con los precios de la energía a la baja y el foco en el gráfico de puntos

La atención de los inversores se traslada ahora a la reunión de la Reserva Federal del próximo miércoles, la primera bajo la presidencia de Kevin Warsh. El consenso espera que los tipos de interés permanezcan sin cambios en el rango 3.50%-3.75%, por lo que el foco estará centrado en las nuevas previsiones económicas y en la actualización del gráfico de puntos.

La Fed afronta una situación compleja. Por un lado, la inflación continúa mostrando niveles elevados tras el impacto energético de los últimos meses. Por otro, la reciente caída de los precios del petróleo podría reducir parte de las presiones inflacionistas durante el segundo semestre. En consecuencia, los mercados prestarán especial atención a cualquier modificación en las expectativas de crecimiento, inflación y tipos de interés para 2027.

Persisten las presiones inflacionistas en EE.UU. aunque el IPC subyacente intermensual sugiere cierta desaceleración

Los datos publicados durante la última semana continúan reflejando un entorno de crecimiento moderado acompañado de presiones inflacionistas elevadas. En Estados Unidos, el IPC de mayo repuntó hasta el 4.2% interanual, máximo desde principios de 2023. No obstante, el componente subyacente mostró una evolución más moderada de lo esperado, lo que permitió a los inversores interpretar que una parte importante del repunte inflacionario sigue concentrada en la energía. El IPP también sorprendió al alza en 6.5%, reflejando que las presiones sobre costes continúan presentes en la cadena productiva.

Los datos de actividad en Alemania siguen mostrando signos de debilidad

En la eurozona, los datos de inflación en Alemania situaron el IPC en el 2,6% interanual, en línea con lo esperado y por debajo del 2.9% previo. En términos intermensuales registró una caída del -0.2%, frente al +0.6% anterior, lo que sugiere una moderación de las presiones inflacionistas. Sin embargo, el frente de actividad mostró un deterioro significativo. Los pedidos de fábrica de la principal economía europea cayeron un -3.8%, muy por debajo del incremento del 4.5% anterior, interpretado como una señal negativa para el ciclo industrial.

A nivel global, el Banco Mundial revisó a la baja sus previsiones de crecimiento para 2026, señalando el impacto acumulado que el conflicto en Oriente Medio ha tenido sobre la actividad económica mundial.

El BCE no consiguió generar atractivo para el euro tras subir tipos la pasada semana

El dólar fue el principal ganador de la semana pasada gracias a su condición de activo refugio en un contexto de elevada tensión geopolítica. El EUR/USD retrocedió aproximadamente un 0.6%, pasando de niveles próximos a 1.1650 a cerrar la semana alrededor de 1.1570.

La decisión del BCE de subir tipos no logró impulsar al euro, ya que los inversores interpretaron la medida como una respuesta defensiva frente al shock energético más que como una señal de fortaleza económica.

El Dólar pierde apoyo tras el acuerdo sobre Ormuz

El inicio de esta semana presenta un escenario muy diferente. El acuerdo provisional entre Estados Unidos e Irán ha eliminado gran parte de la prima geopolítica que había favorecido al dólar durante las últimas semanas. Como consecuencia, el EUR/USD ha iniciado la semana con un rebote hacia la zona de 1,16 mientras que las divisas más sensibles al ciclo económico y al apetito por el riesgo, como el dólar australiano y el dólar neozelandés, lideran las ganancias dentro del G10.

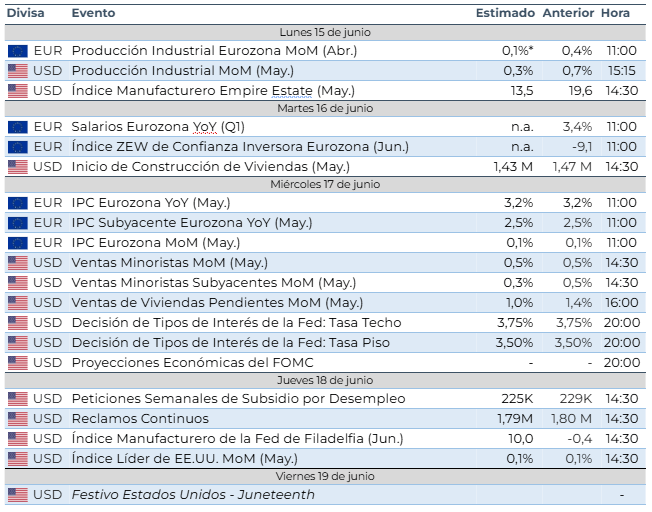

Calendario económico de la semana

La atención de los mercados estará centrada en la reunión de la Reserva Federal del miércoles, la primera presidida por Kevin Warsh. Aunque el consenso espera que los tipos de interés se mantengan sin cambios en el rango 3.50%-3.75%, el foco estará en la actualización de las proyecciones económicas del FOMC y en cualquier señal sobre la futura trayectoria de los tipos de interés, especialmente tras el reciente repunte de la inflación estadounidense. Un mensaje menos restrictivo de lo esperado podría acelerar la corrección bajista del dólar iniciada tras el acuerdo de Ormuz, mientras que unas previsiones más agresivas podrían limitar las pérdidas recientes del billete verde. También destacarán las ventas minoristas de mayo, que ofrecerán una referencia clave sobre la fortaleza del consumo privado, principal motor de la economía estadounidense. La semana concluirá con menor actividad debido al festivo de Juneteenth el viernes en EE.UU.

En la eurozona, la atención se centrará en la publicación final del IPC de mayo, que se espera confirme una inflación del 3.2% interanual, nivel que respaldó la reciente subida de tipos del BCE. Asimismo, los inversores seguirán de cerca los datos de salarios del primer trimestre, una referencia clave para evaluar posibles efectos de segunda ronda sobre la inflación y determinar hasta qué punto las presiones energéticas están trasladándose al resto de la economía.

Autor

Eric León, EFA

Strat FX

Eric posee una Doble Licenciatura en Derecho y Administración de Empresas por ESADE, complementada con un intercambio académico en la Universidad de Texas en Austin, especializándose en Real Estate & Finance.