El Índice del Dólar sube con fuerza tras el giro del gráfico de puntos de recortes a subidas de tasas

- El DXY subió a un nuevo máximo de sesión tras la decisión de la Reserva Federal de junio.

- Las nuevas proyecciones cambiaron la trayectoria de las tasas para 2026 de un recorte a una subida.

- Los operadores de tasas ahora valoran una posible subida de la Fed tan pronto como en septiembre.

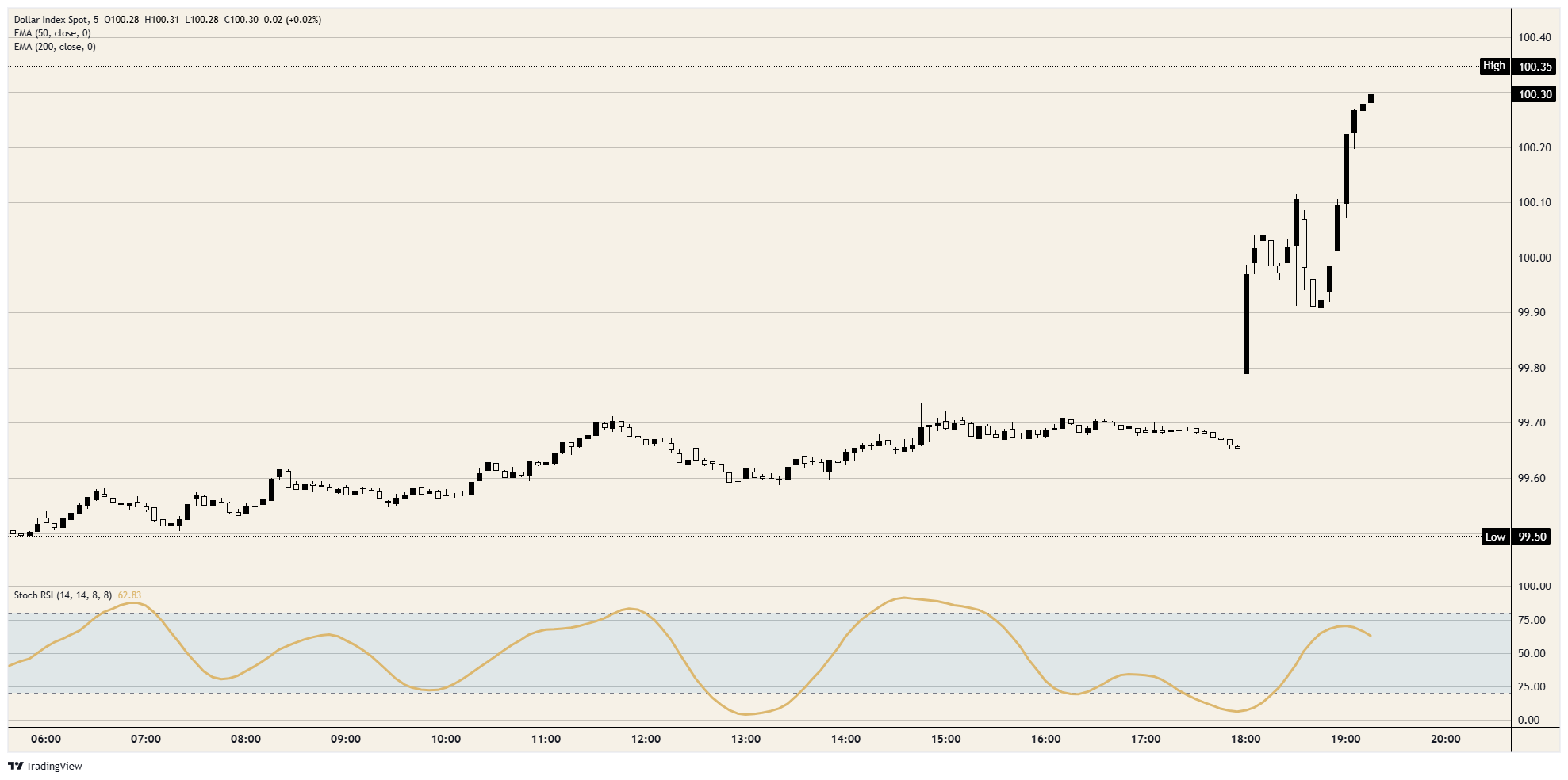

La primera reunión de Kevin Warsh como presidente de la Reserva Federal (Fed) mantuvo las tasas estables, tal como se esperaba, y luego le entregó al Dólar uno de sus catalizadores más claros del año. El Índice del Dólar estadounidense (DXY) había estado cotizando en torno a los 99.60 altos antes del anuncio y rompió la zona de 100.00 en minutos, marcando un máximo de sesión justo por encima y manteniendo la ruptura a medida que se conocían los detalles de línea dura.

Una declaración sin reservas

El Comité Federal de Mercado Abierto (FOMC) mantuvo el rango objetivo en 3.50% a 3.75%, pero la votación y el lenguaje hablaron por sí mismos. La decisión fue unánime con 12 votos a favor y 0 en contra, un marcado contraste con la división 8 a 4 en abril, y el sesgo hacia la relajación fue eliminado por completo. La referencia al momento de futuros ajustes desapareció, reemplazada por un compromiso firme de mantener la estabilidad de precios, mientras que las ganancias de empleo fueron mejoradas y los responsables de la política señalaron una fuerte productividad e inversión de capital.

Un gráfico de puntos que se revirtió

El Resumen de Proyecciones Económicas (SEP) aportó la fuerza. La mediana de la proyección de los fondos federales para 2026 subió a aproximadamente 3.8% desde 3.4% en marzo, elevándola un cuarto de punto por encima de la tasa actual y convirtiendo el próximo movimiento de un recorte a una subida. Detrás de esto hubo una sorprendente revisión de la inflación, con la mediana de la proyección del Índice de Precios al Consumo Personal (PCE) para 2026 saltando a 3.6% desde 2.7% y la inflación subyacente aumentando a 3.3%. Que la previsión haya subido incluso cuando el petróleo retrocedió por el nuevo acuerdo con Irán indicó a los mercados que el Comité ve la presión de precios como algo más amplio que la energía, y casi la mitad de los responsables de la política ahora esperan una subida este año.

Warsh impone sus propios términos

En su conferencia de prensa inaugural, Warsh se movió rápidamente para imponer su autoridad, lanzando cinco grupos de trabajo para revisar cómo el banco central realiza operaciones clave, incluido el balance financiero. Insistió especialmente en la comunicación, diciendo que no le sorprendería que la Fed adopte un nuevo marco de comunicación y reestructure el SEP para fin de año, una señal clara de que quiere que la institución se aleje de la orientación futura. Habiendo aparentemente dejado su propio punto fuera del gráfico, Warsh subrayó que el gráfico de puntos que acaba de impulsar este movimiento del Dólar podría no sobrevivir en su forma actual.

El reloj de la subida comienza a correr

La valoración de las tasas se reajustó rápidamente. Según la herramienta FedWatch de CME, una subida para septiembre ahora es aproximadamente un cara o cruz, la probabilidad sube hacia el 60% en octubre, y cerca de tres cuartas partes de los operadores ven tasas más altas para diciembre. Con las reuniones más cercanas tratadas como casi seguras para mantener las tasas, el debate se ha desplazado completamente al momento de la primera subida, un viento de cola profundo para un Dólar que pasó gran parte del año preparándose para recortes.

Resistencia: Tras recuperar los 100.00, el índice encuentra la siguiente resistencia en 100.50, con la zona de 101.00 como objetivo más amplio si el impulso lleva la ruptura más lejos.

Soporte: La zona de 100.00 ahora se convierte en el primer soporte, y solo una caída por debajo de este nivel pondría en duda la ruptura y reabriría el camino hacia 99.50.

Sesgo: Alcista. La Fed se ha posicionado firmemente detrás del Dólar, y los retrocesos hacia 100.00 parecen oportunidades de compra mientras la trayectoria proyectada de las tasas apunta hacia arriba en lugar de hacia abajo.

Gráfico de 5 minutos del DXY

Dólar estadounidense - Preguntas Frecuentes

El Dólar estadounidense (USD) es la moneda oficial de los Estados Unidos de América, y la moneda "de facto" de un número significativo de otros países donde se encuentra en circulación junto con los billetes locales. Según datos de 2022, es la divisa más negociada del mundo, con más del 88% de todas las operaciones mundiales de cambio de divisas, lo que equivale a una media de 6.6 billones de dólares en transacciones diarias. Tras la Segunda Guerra Mundial, el USD tomó el relevo de la libra esterlina como moneda de reserva mundial.

El factor individual más importante que influye en el valor del Dólar estadounidense es la política monetaria, que está determinada por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de precios (controlar la inflación) y fomentar el pleno empleo. Su principal herramienta para lograr estos dos objetivos es ajustar las tasas de interés. Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Fed, ésta sube los tipos, lo que favorece la cotización del dólar. Cuando la Inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Fed puede bajar las tasas de interés, lo que pesa sobre el Dólar.

En situaciones extremas, la Reserva Federal también puede imprimir más dólares y promulgar la flexibilización cuantitativa (QE). La QE es el proceso mediante el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado. Se trata de una medida de política no convencional que se utiliza cuando el crédito se ha agotado porque los bancos no se prestan entre sí (por miedo al impago de las contrapartes). Es el último recurso cuando es poco probable que una simple bajada de las tasas de interés logre el resultado necesario. Fue el arma elegida por la Fed para combatir la contracción del crédito que se produjo durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos del gobierno estadounidense, principalmente de instituciones financieras. El QE suele conducir a un debilitamiento del Dólar estadounidense.

El endurecimiento cuantitativo (QT) es el proceso inverso por el que la Reserva Federal deja de comprar bonos a las instituciones financieras y no reinvierte el capital de los valores en cartera que vencen en nuevas compras. Suele ser positivo para el dólar estadounidense.

Autor

Joshua Gibson

FXStreet

Joshua se une al equipo de FXStreet con una doble especialización en Economía y Finanzas de la Universidad de la Isla de Vancouver con doce años de experiencia. experiencia como comerciante independiente centrado en el análisis técnico.