Previsión de las ventas minoristas de EE.UU. en septiembre: El foco está en el empleo

- Se espera que las ventas minoristas aumenten un 0.7% en septiembre.

- Las ventas del grupo de control podrían subir un 0.5% después del -0.1% de agosto.

- Las solicitudes iniciales de desempleo aumentaron en 53.000 hasta las 898.000 en la semana del 9 de octubre.

- El dólar sigue siendo rehén de las negociaciones de estímulo en Washington.

La contracorriente en la economía estadounidense se intensificó en septiembre y octubre cuando el empleo se desaceleró, mientras las solicitudes de desempleo se estancaron y luego aumentaron, con las empresas reportando pedidos casi récord y el PIB del tercer trimestre se prepara para establecer una tasa de crecimiento sin precedentes.

Dada la situación del empleo con al menos 11 millones de personas sin trabajo, es notable que las ventas minoristas se hayan recuperado tan rápida y completamente del colapso de la pandemia como lo han hecho. El aumento esperado del 0.7% en septiembre después de la subida del 0.6% en agosto sería un segundo voto para la normalidad.

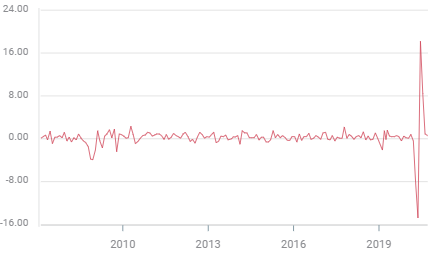

Ventas minoristas

Fuente: FXStreet

Se prevé que el grupo de control de las ventas minoristas, usado en el cálculo del PIB, suba un 0.2% en septiembre tras la sorpresiva caída del -0.1% en agosto. Se había pronosticado que aumentaría un 0.5%. Se espera que las ventas excluyendo los vehículos aumenten un 0.5% en septiembre después de haber aumentado un 0.7% en agosto.

Las ventas minoristas y el componente del PIB grupo de control promediaron incrementos del 0.87% y 1.28% mensual durante el semestre de marzo a agosto.

Nóminas no agrícolas NFP y solicitudes iniciales de desempleo

Las nóminas no agrícolas NFP ganaron 661.000 nuevos empleos en septiembre, el aumento más pequeño de la era COVID-19 y el primer mes que no cumplió con los pronósticos desde que empezó la recuperación en mayo. Con el promedio móvil de cuatro semanas para las solicitudes semanales iniciales de desempleo en 870.250 en la última semana de septiembre, 2.8 millones más de personas habrán sido despedidas que los trabajos encontrados el mes pasado.

Las solicitudes aumentaron inesperadamente a 898.000 en la última semana, el 9 de octubre. Se había pronosticado que bajarían a 825.000 desde 845.000. Esta no es la primera ni siquiera la mayor reversión de los últimos cinco meses. Un aumento sorprendente de 133.000 hasta los 1.104.000 en la segunda semana de agosto provocó mucha especulación de que la recuperación de Estados Unidos se estaba estancando, hasta que las solicitudes cayeron, de nuevo inesperadamente, en 127.000 hasta las 884.000 dos semanas después.

Las solicitudes iniciales son despidos. Aunque el seguro de desempleo ayuda a mitigar el impacto inmediato en el gasto de los consumidores, la continua alta tasa de pérdida de puestos de trabajo afectará inevitablemente al consumo y al 70% del PIB estadounidense que alimenta.

A menos que la economía comience a generar más puestos de trabajo y que la relajación de las restricciones económicas permita el regreso de los muchos empleos del sector de servicios perdidos o en suspenso, el potencial de una desaceleración del gasto y del PIB del cuarto trimestre es muy real.

Índices de gerentes de compras PMI

Los índices generales del sector manufacturero y del sector servicios del Institute for Supply Management (ISM) se han estado expandiendo durante cuatro meses. El índice de nuevos pedidos manufactureros promedió 63.1 durante los últimos tres meses, mientras el índice en el sector servicios fue de 62 y ambos son indicios de una reactivación en los negocios.

Nuevos pedidos

Fuente: FXStreet

Pero a pesar del sentimiento positivo, los índices de empleo están moribundos. En servicios, la puntuación de 51.8 en septiembre fue la primera positiva en siete meses. Para el sector manufacturero mucho más pequeño, los 49.6 puntos del mes pasado pudo haber sido el nivel más alto en 13 meses, pero se mantuvo por debajo de la división 50 que separa entre expansión y contracción.

Los ejecutivos de las empresas se han visto alentados por el regreso en el volumen de las ventas, pero a menos que ese optimismo se convierta en empleo, pronto podría haber un gasto del consumidor insuficiente para mantener la recuperación.

PIB del segundo y tercer trimestre

La economía estadounidense se contrajo a una tasa anual del -31.4% en el segundo trimestre, la caída más grande y más rápida registrada.

El crecimiento en el tercer trimestre estimado por el modelo GDPNow de la Fed de Atlanta fue del 35.3% el 9 de octubre. La próxima estimación será el 16 de octubre después de los datos de las ventas minoristas y la estimación final el 28 de octubre.

El fuerte repunte de la actividad económica en el tercer trimestre viene por el gasto de los consumidores. Las ventas minoristas colapsaron un 22.9% en marzo y abril y se recuperaron un 27.5% en mayo, julio y julio. La mayor parte de esa recupera con se debió al volumen de compras aplazadas por el bloqueo casi total de la economía estadounidense durante dos meses. El aumento del 0.6% de agosto y la proyección del 0.7% de septiembre son un retorno a los patrones de consumo normales.

Conclusión y el dólar

Con 11 millones de trabajadores desempleados, según el recuento de las nóminas NFP, y muchos más trabajando a tiempo parcial y representados por la tasa de subempleo del 12.8%, con los beneficios de desempleo para muchos a punto de expirar y el Congreso incapaz de acordar un nuevo paquete de estímulo y gasto, puede que sea sólo cuestión de tiempo antes de que el desempleo comience a reducir el gasto de los consumidores.

Los mercados siguen obsesionados con las negociaciones en el Congreso, vendiendo y comprando el refugio seguro del dólar estadounidense e ignorando en gran medida los datos económicos. A pesar del COVID, los bloqueos, récords en despidos y recontrataciones y unas amargas elecciones, el consumidor sigue siendo el punto central de la economía de Estados Unidos. Si las ventas minoristas fallan o superan las expectativas, los inversores lo recordarán rápidamente.

Autor

Joseph Trevisani

FXStreet

Sr. Trevisani comenzó sus veintiocho años de carrera en los mercados financieros en Credit Suisse en Nueva York y Singapur, donde trabajó durante 12 años como comerciante de divisas interbancario y gerente de mesa de operaciones.