El problema del Yen que la subida de tasas de Japón no pudo resolver

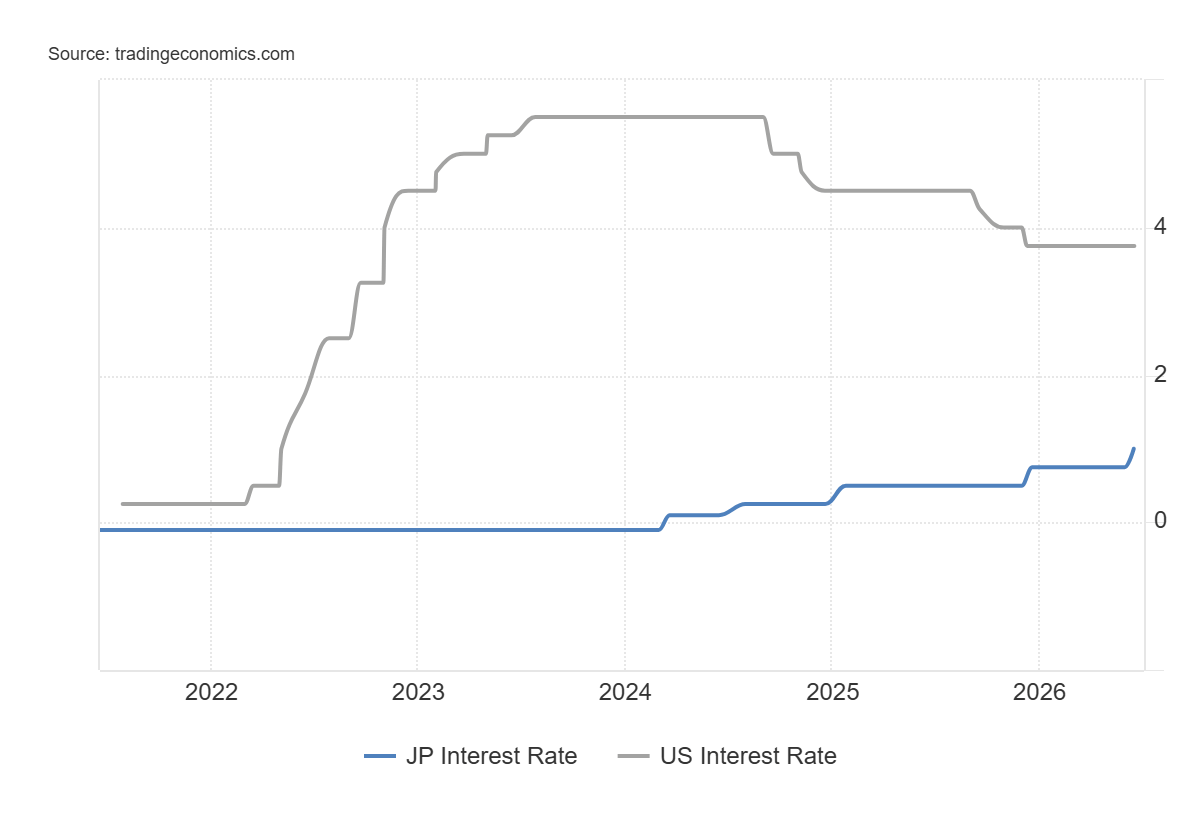

El Banco de Japón (BoJ) finalmente entregó lo que los alcistas del Yen llevaban años pidiendo. El 16 de junio, los responsables de la política monetaria aumentaron las tasas de interés al 1%, el nivel más alto desde 1995 y un hito que pocos creían posible hace solo dos años. Sin embargo, el Yen japonés (JPY) apenas reaccionó.

El USD/JPY se mantiene cerca de 162, un nivel que sitúa a la moneda cerca de su punto más débil en casi cuatro décadas. Tokio ya ha gastado aproximadamente ¥11.7 billones (73.000 millones de dólares) defendiendo al Yen este año, los precios del petróleo se han retirado bruscamente desde sus máximos impulsados por la guerra, y Japón finalmente ha abandonado las tasas negativas. Nada de esto ha cambiado la tendencia.

La pregunta ya no es por qué el Yen se debilitó. La pregunta es por qué nada parece capaz de detenerlo.

Aunque las probabilidades de intervención siguen siendo altas, una amplia brecha en las tasas de interés entre EE.UU. y Japón debería mantener en juego el llamado carry trade con el JPY. Esto, junto con la postura reflacionaria de la Primera Ministra japonesa Sanae Takaichi, podría seguir pesando sobre el Yen.

La esperada subida de tasas del BoJ no logra impulsar al JPY

En teoría, un banco central que sube las tasas de interés debería apoyar a su moneda.

El movimiento del BoJ al 1% marca la tasa más alta de Japón desde 1995. El problema es que a los mercados de divisas les importan menos las tasas absolutas que las tasas relativas. En el caso de Japón, el endeudamiento doméstico sigue siendo sustancialmente más bajo que en EE.UU. De hecho, la Reserva Federal de EE.UU. (Fed) mantuvo su rango objetivo de tasas de interés entre 3.5% y 3.75% al final de la reunión de junio.

Esto deja una brecha de aproximadamente 250 puntos básicos a favor de Estados Unidos.

Para los inversores globales, la aritmética sigue siendo simple: pedir prestado barato en Yen y comprar activos en Dólares con mayor rendimiento.

La advertencia de 73.000 millones de dólares

Mientras tanto, las autoridades han permitido que el JPY se debilite por encima del nivel psicológico de 160 frente al USD desde principios de junio, lo que genera dudas sobre el apetito de Tokio por una nueva intervención. Además, las advertencias repetidas sobre una acción decisiva reducen el elemento sorpresa y, por extensión, la efectividad de cualquier intervención.

Japón ya gastó un histórico ¥11.7 billones (casi 73.000 millones de dólares) defendiendo la moneda entre abril y mayo, pero el impacto resultó ser de corta duración ya que el Yen pronto reanudó su declive.

El episodio reforzó lo que muchos inversores ya sospechaban: la intervención por sí sola probablemente no cambiará la tendencia mientras la brecha de tasas de interés entre EE.UU. y Japón siga siendo tan amplia.

Las preocupaciones fiscales siguen pesando sobre el Yen

Además, la fuerte dependencia de Japón de la energía importada durante un período en que la crisis en Oriente Medio llevó los precios del petróleo a máximos de varios años resultó ser otro factor que presionó al Yen. Dicho esto, los precios del crudo han retrocedido significativamente tras el acuerdo de paz provisional entre EE.UU. e Irán y la reanudación de la actividad marítima a través del Estrecho de Hormuz.

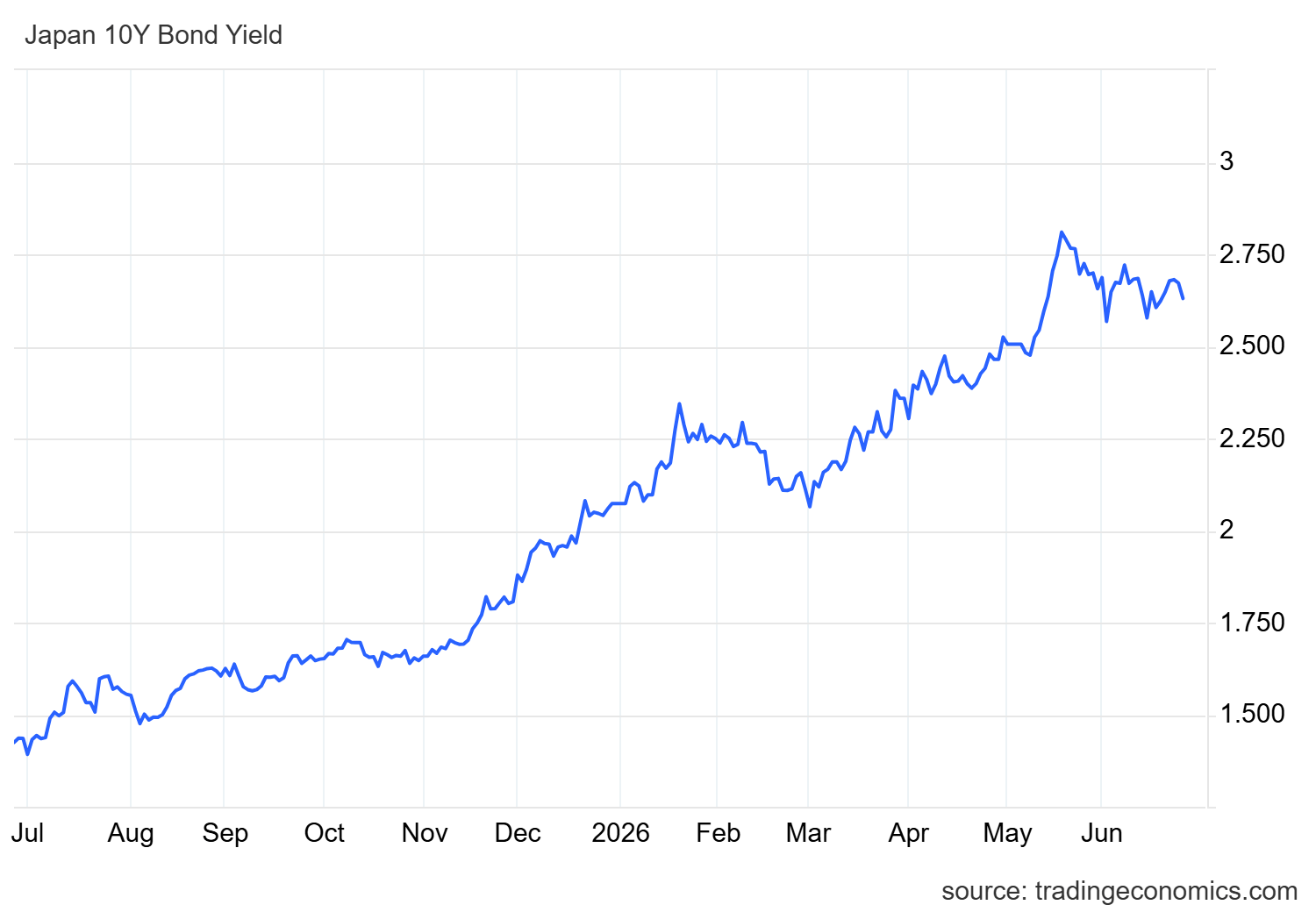

Sin embargo, el alivio ha hecho poco para reavivar el sentimiento alcista hacia la moneda japonesa. Los inversores siguen centrados en el panorama fundamental más amplio, particularmente en el empeoramiento de las perspectivas fiscales de Japón y la amplia brecha de tasas de interés con Estados Unidos.

La relación deuda pública bruta del gobierno japonés respecto al PIB es de aproximadamente 250%, la más alta entre las economías avanzadas del G7. A esto se suma el plan de inversión público-privada sin precedentes de ¥370 billones (2.3 billones de dólares) de la Primera Ministra Sanae Takaichi, distribuido en 14 años, que ha alimentado el debate sobre la sostenibilidad fiscal a largo plazo del país.

El tema se vuelve cada vez más relevante a medida que el BoJ continúa normalizando la política monetaria. Aunque las tasas de interés más altas podrían, en teoría, apoyar al Yen, también aumentan los costos de endeudamiento para un gobierno que ya carga con una de las mayores cargas de deuda del mundo desarrollado. Como resultado, los inversores cuestionan cada vez más hasta dónde puede endurecer el BoJ sin añadir presión a las finanzas públicas de Japón.

La intervención podría traer solo un alivio temporal

Esto, a su vez, podría eclipsar cualquier futura intervención gubernamental.

Mientras Tokio se siente incómodo con el USD/JPY cotizando por encima de 160, los esfuerzos previos han demostrado que la intervención puede ralentizar la caída del Yen pero tiene dificultades para revertirla cuando los fundamentos subyacentes permanecen sin cambios.

Al mismo tiempo, las expectativas de que el BoJ continuará endureciendo solo de forma gradual pueden hacer poco para alterar el papel del Yen como moneda de financiación preferida para los carry trades. Con las tasas de interés estadounidenses todavía sustancialmente por encima de las japonesas, los inversores tienen poco incentivo para abandonar la estrategia.

Como resultado, el Yen podría seguir bajo presión incluso si las autoridades vuelven a intervenir en el mercado. Si la Reserva Federal realiza otra subida de tasas más adelante este año, el USD/JPY podría superar la marca de 162.00 por primera vez desde 1986, poniendo a prueba una vez más la determinación de Tokio.

Autor

Haresh Menghani

FXStreet

Haresh Menghani, Analista Financiero de Mercados y Editor de Noticias, se unión al equipo de FXStreet tras acumular 8 años de experiencia en análisis global de mercados financieros.