Brent en 80$: ¿Compró el mercado el acuerdo con Irán dos veces?

El Brent vuelve a estar cerca de 80$ y el West Texas Intermediate cerca de 77$, lo que significa que el mercado del petróleo ha devuelto casi toda la prima que acumuló durante casi cuatro meses de guerra abierta con Irán. La cotización está tratando el memorando de esta semana entre EE.UU. e Irán como una paz terminada: bloqueo levantado, Estrecho de Ormuz reabierto, barriles iraníes autorizados para vender, acciones en máximos históricos mientras el Presidente se da una vuelta de victoria por la caída de los precios en las gasolineras.

El problema es que el mercado ya hizo esta misma operación en abril, valoró la señal de despeje en una sola sesión y fue atropellado en cuestión de horas cuando nunca se pidió a las personas que realmente pueden romper el alto el fuego que lo firmaran. Nada en la forma en que está construido este acuerdo indica que el segundo intento termine de manera diferente.

La señal de despeje se valoró primero

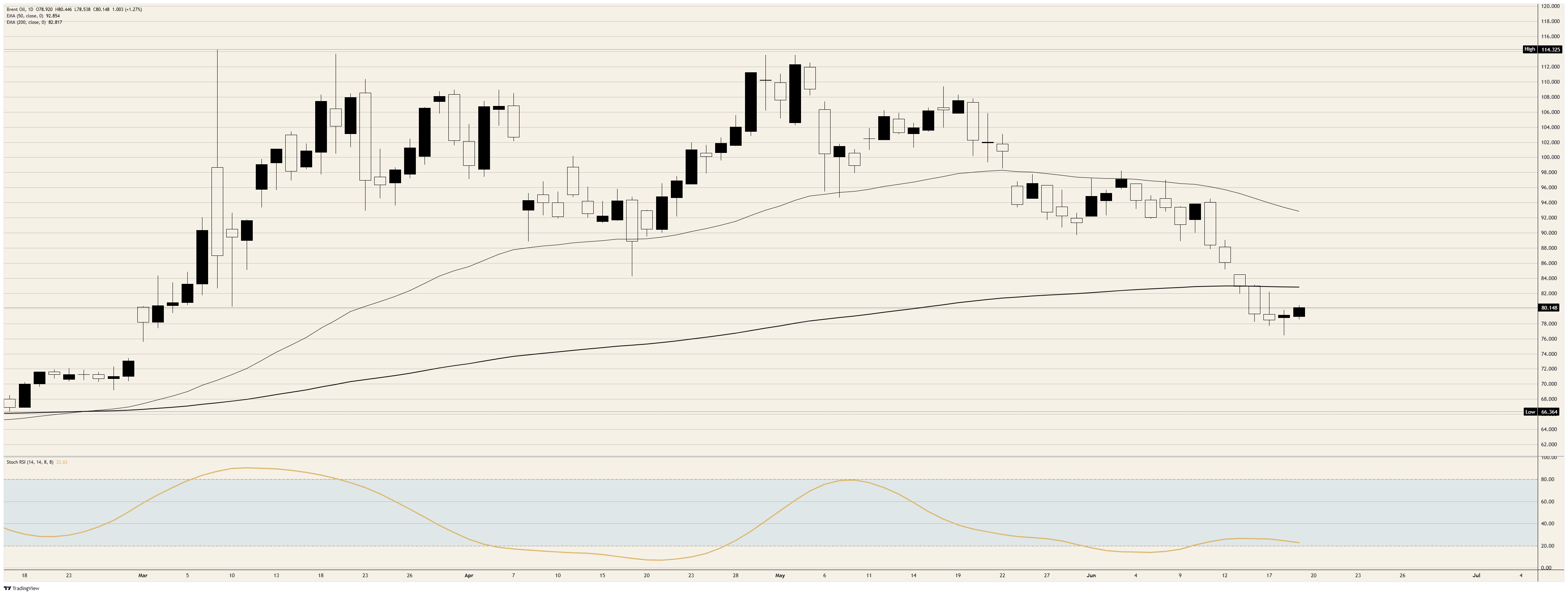

Desde que comenzaron los combates el 28 de febrero, el Brent y el WTI subieron más del 45%, con cargamentos de Brent con fecha cotizando por encima de 120$ en el pico, cuando el tráfico en Ormuz se detuvo y las cargas en el Golfo colapsaron. Esa prima ahora ha desaparecido. El Brent ha perdido aproximadamente un 8% solo esta semana y se sitúa en los bajos 80$, y el crudo ha borrado casi todas sus ganancias de guerra, cotizando cerca de donde estaba el día que volaron los primeros misiles.

Los activos de riesgo siguieron la misma pauta, con las acciones estadounidenses en máximos históricos y el Presidente jactándose en Truth Social sobre la caída del crudo y un récord en la cotización mientras desestimaba a sus críticos como envidiosos o estúpidos. Leído de forma estrecha, el mercado tiene razón: existe un acuerdo, está firmado y los barcos se están moviendo. Leído en contra de lo que realmente vincula el acuerdo, la reducción del riesgo parece prematura.

Abierto en papel, minado en el agua

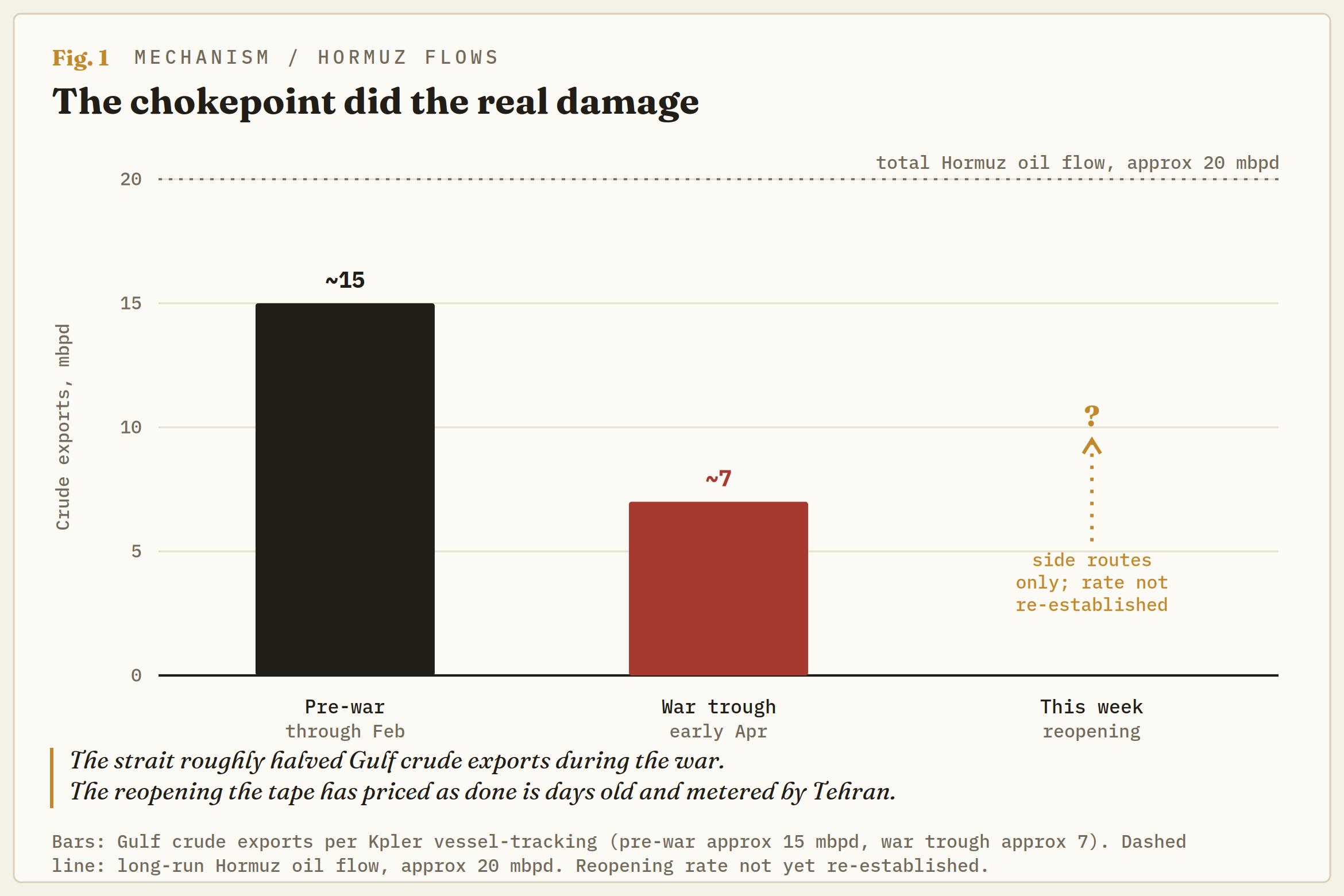

Comencemos con lo que toda la subida está valorando, un Estrecho de Ormuz reabierto, la arteria para aproximadamente una quinta parte del crudo mundial. Está abierto, pero solo en los bordes. Los rastreadores de la industria de los petroleros indican que el canal central principal sigue cerrado, con unas 80 minas estimadas por despejar; el tráfico está utilizando la ruta norte dentro de aguas iraníes y la ruta sur bordeando la costa de Omán, con el Mando Central de EE.UU. (CENTCOM) levantando restricciones portuarias y avisos marítimos que dirigen a los barcos hacia el lado omaní para evitar las minas.

Incluso el flujo que se mueve está siendo regulado por el Cuerpo de la Guardia Revolucionaria Islámica de Irán (IRGC), que ha estado limitando abiertamente el número de embarcaciones para gestionar la congestión. Y Teherán ya está discutiendo sobre los términos: donde Washington declaró una apertura sin peaje, Irán dice que no existe tal cláusula y que gestionará la vía fluvial con sus propios arreglos, inspecciones, servicios y seguridad incluidos. Por lo tanto, el alivio en el suministro que el mercado ha dado por sentado está siendo entregado por Irán, al ritmo de Irán, reversible a voluntad de Irán. Eso no es un estrecho normalizado. Es un grifo con la mano de Teherán sobre él.

Un acuerdo bilateral para una guerra de tres partes

Aquí está la parte que la acción del precio está ignorando. El memorando de entendimiento (MoU) es un documento bilateral, de 14 puntos, firmado por el presidente Trump en Versalles y por el presidente iraní Masoud Pezeshkian en Teherán. La guerra que se supone que debe terminar no es bilateral. Su frente más peligroso atraviesa Líbano, donde Israel está luchando contra Hezbolá, y Israel nunca firmó nada. El texto pide el fin de la guerra en todos los frentes, incluido Líbano; el ministro de defensa israelí ha dicho claramente que las fuerzas israelíes mantendrán el terreno que han tomado en Líbano, Gaza y Siria indefinidamente.

La brecha no es académica, porque Irán ya ha encontrado la palanca dentro de ella. Las conversaciones técnicas que debían comenzar hoy en Suiza se desmoronaron antes de empezar, con Irán reteniendo a su delegación debido a la campaña de Israel en Líbano y exigiendo que Israel se retire primero. Así que el reloj de 60 días que se supone debe presionar a Irán hacia un acuerdo nuclear es un reloj que Irán puede detener cuando Israel apriete un gatillo que Irán no controla. Tres actores no vinculados, Israel, Hezbolá y los propios duros de Irán, pueden romper esto, y la seguridad del Presidente de que puede mantener a Israel bajo control llegó horas antes de que Israel tuviera su segundo día más mortífero de la guerra en Líbano, con el gobierno en Beirut contabilizando 47 muertos.

En abril ya se hizo este experimento

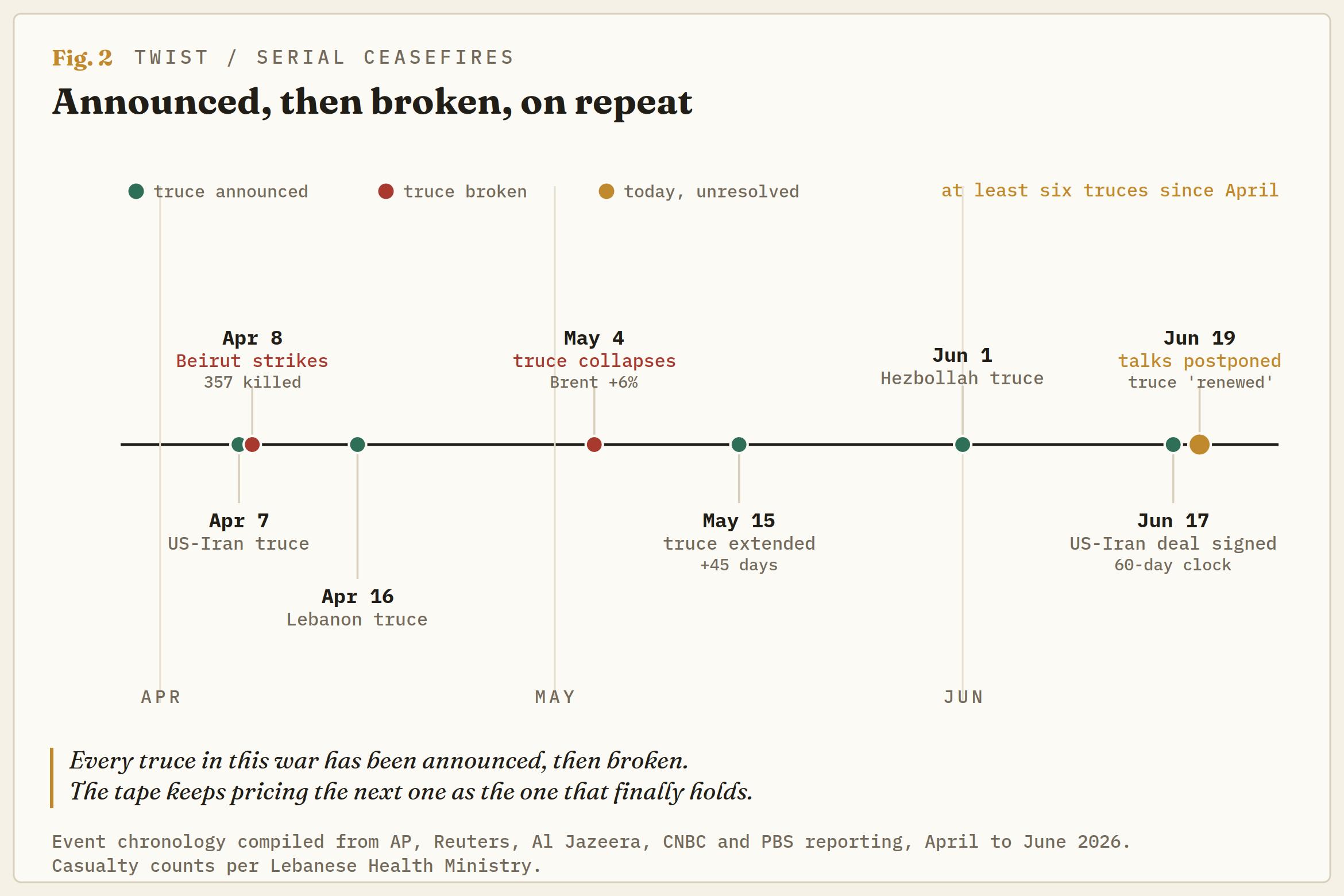

La razón para desconfiar del viaje de ida y vuelta es que el mercado ya lo vivió. A principios de abril, Washington anunció un alto el fuego de dos semanas y el crudo se desplomó alrededor de un 16% en una sola sesión, con el Brent colapsando hacia los bajos 90$ con la misma lógica que impulsa la cotización de hoy. En cuestión de horas, Israel atacó Beirut en lo que calificó como sus ataques más intensos de la guerra, matando a más de 350 personas, y la tregua se deshizo.

A principios de mayo se rompió por completo: el Brent subió un 6% en un día por encima de 110$, el WTI superó los 100$, el Dow perdió más de 500 puntos y volvió la demanda de volatilidad. El mercado desestimó la prima de guerra entonces y soportó la reversión. La está desestimando de nuevo ahora, desde una base más baja, en un acuerdo cuyo primer paso procedimental ya ha fallado. El conteo de ceses al fuego en serie es la señal. La tregua en Líbano sola ha sido pactada, rota y renovada al menos cinco veces desde abril, y la versión de hoy llegó solo después de uno de los días más sangrientos del conflicto y aún no cuenta con confirmación del ejército israelí ni de Hezbolá. Un alto el fuego que tiene que ser anunciado de nuevo tan a menudo no es paz. Es una pausa con mejor relaciones públicas.

Dónde está la inclinación

La cotización ha valorado un deslizamiento limpio de 60 días hacia un acuerdo permanente. La inclinación es que la prima es demasiado barata para una ventana que tres actores pueden hacer estallar. 80$ el Brent es el nivel que el mercado está defendiendo, y los detonantes al alza se escriben solos: cualquier incidente en Ormuz, cualquier ruptura dura en la tregua de Líbano, o una salida iraní de la vía nuclear a medida que el reloj avanza. Cada uno apunta a que la cotización regrese a los 90$, y un cierre real del estrecho reabre el régimen de más de 100$ que el mercado ha pasado semanas deshaciendo.

El otro lado también es honesto: si las rutas laterales permanecen abiertas, las minas se retiran y las reuniones de Washington de la próxima semana mantienen unido a Líbano, la prima seguirá sangrando hacia la base de los bajos 70$ que prevalecía antes de la guerra. Pero la relación riesgo-recompensa se inclina hacia mantener algo de opcionalidad de guerra en el reloj en lugar de vender lo último cerca de 80$. El acuerdo está firmado. Si se mantiene, lo están decidiendo las personas que nunca lo firmaron.

Brent al contado, gráfico diario

Autor

Joshua Gibson

FXStreet

Joshua se une al equipo de FXStreet con una doble especialización en Economía y Finanzas de la Universidad de la Isla de Vancouver con doce años de experiencia. experiencia como comerciante independiente centrado en el análisis técnico.