![]() UBS FX Equipo de Investigación

UBS FX Equipo de Investigación

UBS AG

- En la mayoría de los escenarios, esperamos que la Reserva Federal mantenga los tipos de interés bajos en el corto plazo y continúen en suspenso hasta bien entrado el año 2022

Escenario alcista

La economía mundial y los mercados de capitales vuelven rápidamente la normalidad del mundo pre-Covid19 con un crecimiento moderado y baja inflación, como resultado de la aparición de una vacuna exitosa. La economía y los mercados se readaptan rápidamente. Se producen pocas disrupciones permanentes, ya que las líneas aéreas, los hoteles y otros sectores vulnerables logran sobrevivir.

Escenario base

El crecimiento vuelve en la segunda mitad de 2020 y tiende gradualmente a la normalidad. La desglobalización, los persistentes brotes del COVID-19 y el comportamiento más precavido de consumidores y empresas dificultan el crecimiento. La inflación empieza baja y vuelve a subir alcanzando la tendencia inicial.

Estancamiento

Esta es una combinación de crecimiento lento y baja inflación: La japonización. La economía sale de la recesión inducida por la pandemia con un fuerte crecimiento, que disminuye rápidamente y continúa a un nivel bajo.

Estanflación

Proyectamos una combinación de una recesión profunda seguida de un crecimiento bajo y una inflación ascendente. Las restricciones de la oferta limitan el crecimiento y, en última instancia, desencadenan presiones inflacionistas. Eventualmente, los bond vigilantes reaparecen a medida que los inversores se ponen nerviosos por la inflación y los tipos de interés altos. Los bancos centrales luchan con la dirección que debe tomar la política monetaria: o bien tipos de interés más altos para luchar contra la inflación o tipos de interés más bajos para estimular la economía.

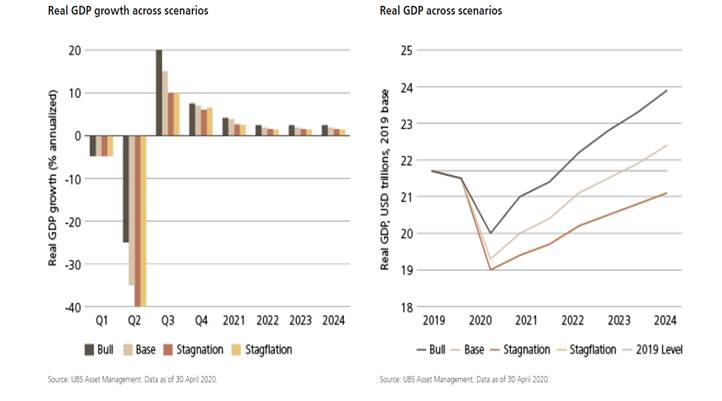

Los siguientes gráficos muestran el crecimiento a través de los cuatro escenarios. (Éstos deberían representar ampliamente a la mayoría del mundo desarrollado y a muchos mercados emergentes). Para simplificar presentamos escenarios centrados en los Estados Unidos como la economía representativa

El PIB real de EE.UU. alcanzó su punto máximo en el cuarto trimestre de 2019 con 21,7 billones de dólares y se contrajo bruscamente a partir de entonces. En nuestro escenario base, proyectamos que el PIB real se mantendrá por debajo de 21,7 billones de dólares hasta finales de 2022. En el escenario alcista, esperamos que sea a principios de 2021, pero tanto en nuestro escenario estancamiento como en el de estanflación, que tienen niveles de crecimiento casi idénticos, tardará años en recuperarse.

En todos los escenarios, esperamos que las medidas normales de la inflación disminuyan drásticamente en los próximos meses. En el escenario alcista, rebota a un nivel de 2.0% y la Fed comienza a subir los tipos en 2023. En el caso base, la inflación está ligeramente por debajo de los niveles objetivo de la mayoría de los bancos centrales (2,0%, normalmente). En el caso de estancamiento, inicialmente es y se mantiene baja. En los escenarios de estanflación, la inflación comienza baja, pero un estímulo monetario y fiscal agresivo desencadena una mayor inflación, que se eleva y perturba los mercados.

En la mayoría de los escenarios, esperamos que la Reserva Federal mantenga los tipos de interés a corto plazo bajos y que los mantenga hasta bien entrado el año 2022, y que los tipos de interés a corto plazo bajos no se produzcan hasta como muy pronto el año 2023. Y no esperamos que la TIR de los bonos a 10 años se acerque a sus máximos observados en 2018.

This publication is for your information only and is not intended as an offer, or a solicitation of an offer, to buy or sell any investment or other specific product. The analysis contained herein is based on numerous assumptions. Different assumptions could result in materially different results. Certain services and products are subject to legal restrictions and cannot be offered worldwide on an unrestricted basis and/or may not be eligible for sale to all investors. All information and opinions expressed in this document were obtained from sources believed to be reliable and in good faith, but no representation or warranty, express or implied, is made as to its accuracy or completeness (other than disclosures relating to UBS and its affiliates). All information and opinions as well as any prices indicated are current as of the date of this report, and are subject to change without notice. Opinions expressed herein may differ or be contrary to those expressed by other business areas or divisions of UBS as a result of using different assumptions and/or criteria. At any time UBS AG and other companies in the UBS group (or employees thereof) may have a long or short position, or deal as principal or agent, in relevant securities or provide advisory or other services to the issuer of relevant securities or to a company connected with an issuer. Some investments may not be readily realizable since the market in the securities is illiquid and therefore valuing the investment and identifying the risk to which you are exposed may be difficult to quantify. UBS relies on information barriers to control the flow of information contained in one or more areas within UBS, into other areas, units, divisions or affiliates of UBS. Futures and options trading is considered risky. Past performance of an investment is no guarantee for its future performance. Some investments may be subject to sudden and large falls in value and on realization you may receive back less than you invested or may be required to pay more. Changes in FX rates may have an adverse effect on the price, value or income of an investment. We are of necessity unable to take into account the particular investment objectives, financial situation and needs of our individual clients and we would recommend that you take financial and/or tax advice as to the implications (including tax) of investing in any of the products mentioned herein.

Últimos Análisis

CONTENIDO RECOMENDADO

EUR/USD Pronóstico semanal: El Euro toca mínimos de cinco meses por las crecientes expectativas de que el BCE flexibilice su política monetaria antes que la Fed Premium

El EUR/USD logró rebotar desde mínimos de cinco meses cerca de 1.0600. La divergencia de políticas entre la Fed y el BCE sigue en el centro del debate. Se espera que el Banco Central Europeo recorte sus tipos de interés en junio.

GBP/USD Pronóstico Semanal: No se descartan mayores caídas para la Libra esterlina Premium

La Libra esterlina alcanzó mínimos de cinco meses por debajo de 1.2400 frente al Dólar estadounidense. El GBP/USD sufrirá aún más, ya que en la próxima semana se publicará el avance del PIB de Estados Unidos. El par puso a prueba el nivel 1.2400, el RSI diario sigue en zona negativa.

El USD/JPY se sitúa por encima de 154,50, cerca de su máximo desde junio de 1990

El USD/JPY cotiza en torno a 154,60 durante la sesión europea del miércoles, rondando su máximo del martes en 154,78, un nivel que no se veía desde junio de 1990. La corrección a la baja del Dólar ejerce presión sobre el par. Sin embargo, las expectativas de que la Fed mantenga los tipos de interés elevados durante más tiempo contrarresta la tendencia bajista del par.

Dólar Pronóstico Semanal: Tocando máximos de cinco meses ante la posibilidad de que se vuelvan a retrasar los recortes de tipos de la Fed Premium

El Índice del Dólar (DXY) alcanzó nuevos máximos en torno a 106.00 puntos. Los datos del IPC estadounidense, más alcistas de lo esperado, impulsaron la subida del USD. Las próximas declaraciones de la Fed podrían impulsar la valoración del billete verde mientras se espera que el primer recorte de tasas sea en septiembre.

Canadá: La inflación subyacente del BoC cae al 2% anual en marzo, su nivel más bajo en tres años

El Índice de Precios al Consumo de Canadá ha subido una décima en la lectura anual de marzo, elevándose al 2.9% desde el 2.8% de febrero, según ha informado la Oficina de Estadísticas canadiense. El IPC subyacente del Banco de Canadá ha crecido un 2% anual frente al 2.1% previo, cayendo a su nivel más bajo en tres años.