![]() UBS FX Equipo de Investigación

UBS FX Equipo de Investigación

UBS AG

Este informe ha sido escrito por Evan Brown, Head of Multi Asset Strategy en UBS AM

- La escalada de tensión entre Estados Unidos y China fomentará la volatilidad a medida que se acercan las Elecciones Presidenciales y las medidas adoptadas contra la tecnología china serán el centro de atención

- Los inversores subestiman el apoyo de la política interna a la tecnología china, así como los riesgos políticos para la tecnología estadounidense

Es probable que las tensiones entre Estados Unidos y China aumenten en los próximos meses y que la relación entre ambos países se desarrolle en los frentes geopolítico, diplomático y económico. Desde una perspectiva de mercado, las acciones tecnológicas chinas podrían enfrentarse a una volatilidad significativa debido a la escalada del conflicto.

Sin embargo, creemos que cualquier acontecimiento que se produzca en los próximos meses podría generar oportunidades entre las compañías tecnológicas chinas, ya que sus tendencias subyacentes son favorables. Entre ellas se incluyen una gran base doméstica cautiva y un gobierno que está comprometido tanto con el desarrollo de campeones tecnológicos, como con la estabilidad macroeconómica del país.

En nuestra opinión, hay dos cuestiones importantes que los inversores deben tener en cuenta al evaluar el grado y la naturaleza de su exposición a la tecnología:

- ¿Cuál es el potencial de una aceleración en el “desacoplamiento” tecnológico entre Estados Unidos y China a medida que se deteriora la relación entre ambos países?

- ¿En qué medida los cambios fiscales y regulatorios, tanto a nivel mundial como nacional, amenazan con socavar la posición dominante de las empresas tecnológicas de Estados Unidos?

No creemos que sea inminente una ruptura abrupta entre Estados Unidos y China. Además, en un mundo en el que la COVID-19 ha puesto al descubierto las penurias de la desigualdad económica, los políticos pueden verse incentivados para frenar los beneficios financieros de las empresas más rentables y monopolísticas, que no son otros que los gigantes tecnológicos estadounidenses.

No obstante, creemos que es prudente adoptar un cierto grado de protección a la cartera, debido a las crecientes diferencias entre las dos economías más grandes del mundo. Así pues, seguimos manteniéndonos largos en el dólar estadounidense frente a las monedas cíclicas asiáticas, que probablemente se verían sometidas a una gran presión en caso de que se agudizaran las tensiones entre ambas partes -comerciales o de otro tipo-.

Guerra fría tecnológica

En Estados Unidos hay un consenso entre los dos partidos políticos para utilizar todos los medios necesarios -legislativos, ejecutivos, etc- que permitan limitar el ascenso de China en la tecnología mundial y disipar las preocupaciones de seguridad nacional en torno al posible despliegue de la tecnología de comunicaciones china en Estados Unidos y en el mundo desarrollado.

La renta variable del gigante asiático todavía presenta las cicatrices de la guerra comercial que precedió al acuerdo de la Fase 1 firmado a principios de 2020. Esto es así si atendemos al diferencial de rentabilidad entre las compañías chinas que tienen una fuerte exposición a Estados Unidos y las empresas estadounidenses que generan una parte sustancial de sus ingresos en la segunda economía más grande del mundo desde las Elecciones de 2016.

Las tensiones se relajaron antes de que Estados Unidos impusiera aranceles a las importaciones de bienes de consumo de China, lo que indica la resistencia del gobierno del país norteamericano a introducir medidas demasiado visibles para los consumidores o demasiado perturbadoras para las grandes empresas tecnológicas de Estados Unidos.

Pasar de una guerra comercial a una guerra tecnológica acentuaría la presión. Así, por ejemplo, una prohibición total de los principales productores chinos de smart phones provocaría que la tecnología de EE.UU. quedase excluida de aproximadamente el 50% de las ventas anuales mundiales en ese mercado. La implantación de controles adicionales a las exportaciones puede introducir más complicaciones para las empresas de tecnología tanto estadounidenses como chinas, pero es probable que en el corto plazo estas medidas sean flexibles y no provoquen una ruptura de la cadena de suministro. Todo parece indicar que el Gobierno de Estados Unidos sigue perfeccionando de forma gradual los mecanismos por los que restringe el acceso de China a la tecnología debido a la magnitud del daño que produciría un evento de interrupción súbita de la tecnología tanto para las empresas estadounidenses como a las chinas.

La fortaleza del mercado doméstico chino

Los líderes tecnológicos chinos - Tencent, Alibaba, Baidu, Meituan-Dianping y JD.com - tienen una exposición más elevada a su mercado doméstico que las acciones de FANG, Microsoft o Apple en Estados Unidos, y presentan una ponderación mucho mayor en el MSCI de China que el sector tradicional de las tecnologías de la información, ya que estas compañías son importantes fuentes de demanda de productos de alta tecnología producidos en todo el mundo. A pesar de su tamaño, los pesos pesados de la tecnología china suelen estar de acuerdo con las autoridades del país. La propensión a las relaciones de cooperación y simbiosis entre los titanes de la industria y el Estado implica que las posiciones dominantes son una característica, no una excepción. Esta posición y el acceso a un mercado interno importante y cautivo pueden constituir una fuerza estabilizadora para las grandes corporaciones del gigante asiático, ya que hay menos puntos de conflicto en materia de regulación y una clase dirigente cuyo compromiso con la estabilización macroeconómica y el éxito de la tecnología es evidente.

Además, Beijing también ha mostrado su creciente disposición a financiar la actividad en el sector tradicional de las tecnologías de la información en un intento por lograr una eventual sustitución de las importaciones, lo que refuerza esta tendencia estructural.

Por su parte, en EE.UU, el consenso de los dos partidos políticos estadounidenses favorece un mayor escrutinio de los gigantes de la tecnología nacional, que han sido objeto de críticas por las bajas tasas impositivas, la tolerancia a la desinformación, las preocupaciones por la privacidad y el comportamiento anticompetitivo.

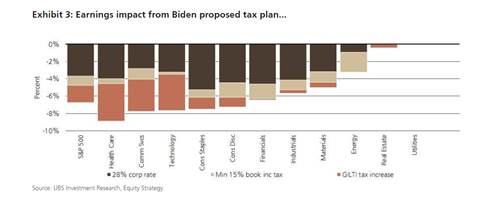

Los demócratas probablemente serían más agresivos y minuciosos a la hora de corregir los supuestos males sociales y económicos vinculados al sector. Las encuestas actuales sugieren que, si las elecciones estadounidenses de noviembre se celebraran hoy, todo indica que el candidato demócrata Joe Biden ganaría, y que los demócratas retendrían el control de la Cámara de Representantes y al mismo tiempo tomarían el Senado. El plan de Biden establece un tipo impositivo mínimo para las empresas, así como una subida de los impuestos a los beneficios asociados a los activos intangibles que se movieron a otros países con impuestos más bajos. Las multinacionales tecnológicas de EE.UU. estarían entre las más afectadas por estas medidas. Es probable que los gobiernos extranjeros también presionen para que se impongan impuestos, basándose en la importante presencia internacional de estas empresas.

Aunque cualquier campaña antimonopolio puede tardar años en generar acciones tangibles, cualquier fricción podría hacer que los inversores se cuestionaran si los beneficios a largo plazo de muchas empresas serían sostenibles con las valoraciones actuales. A la inversa, esas empresas podrían resultar relativamente inmunes a las presiones políticas ya que se consideran campeones nacionales esenciales para mantener la superioridad tecnológica de Estados Unidos.

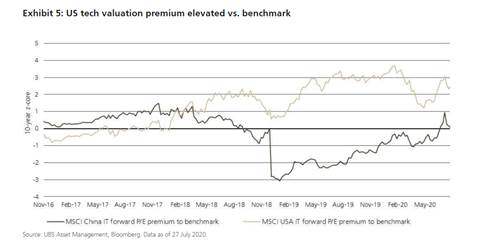

Sin embargo, es probable que la pandemia haya acelerado la adopción de tecnología y haya impulsado la digitalización. Esta tesis parece haber sido la más aceptada por los inversores de las tecnológicas de Wall Street, sobre todo si se compara con sus rivales chinas. De hecho, esto parece ser así a juzgar por el relativamente débil comportamiento de los beneficios frente a las estimaciones de estas últimas en los próximos 12 meses. Las acciones tecnológicas de China solían cotizar con una prima significativa con respecto a sus rivales de EE.UU. (considerando su PER sobre beneficios esperados) aunque este diferencial ha disminuido desde el comienzo de la guerra comercial en 2018.

Las valoraciones más altas también ilustran una tendencia característica del ciclo pasado, cuando las tecnológicas chinas mostraban un mayor incremento de los beneficios que sus homólogas estadounidenses. Si se comparan con otros sectores de la bolsa china, las tecnológicas no están en niveles históricamente muy ajustados, como sí ocurre con las estadounidenses.

Basándose tanto en las tensiones entre Estados Unidos y China como en las valoraciones, las cotizadas estadounidenses descuentan otras buenas noticias, incluso cuando se avecina un posible punto de inflexión en la fiscalidad y la regulación. Esto supone un listón muy alto que puede dar lugar a un mayor margen de decepción en caso de que los fundamentales de las empresas pudieran mostrar algún signo de deterioro.

Nuestra preferencia por la renta variable china es un reflejo de nuestra asignación de activos, que ve más valor en las operaciones de ciclo temprano y favorece la exposición fuera de Estados Unidos. Las próximas elecciones de noviembre son sólo un ejemplo de los riesgos a los que se enfrentan los activos de riesgo de Estados Unidos. Además, la escasa capacidad de este país para controlar el virus COVID-19 en relación con otras economías avanzadas, las consiguientes consecuencias para la recuperación económica, y la reducción del apoyo fiscal nos dejan en general con una imagen negativa del dólar estadounidense y más positiva de los activos de riesgo mundiales.

This publication is for your information only and is not intended as an offer, or a solicitation of an offer, to buy or sell any investment or other specific product. The analysis contained herein is based on numerous assumptions. Different assumptions could result in materially different results. Certain services and products are subject to legal restrictions and cannot be offered worldwide on an unrestricted basis and/or may not be eligible for sale to all investors. All information and opinions expressed in this document were obtained from sources believed to be reliable and in good faith, but no representation or warranty, express or implied, is made as to its accuracy or completeness (other than disclosures relating to UBS and its affiliates). All information and opinions as well as any prices indicated are current as of the date of this report, and are subject to change without notice. Opinions expressed herein may differ or be contrary to those expressed by other business areas or divisions of UBS as a result of using different assumptions and/or criteria. At any time UBS AG and other companies in the UBS group (or employees thereof) may have a long or short position, or deal as principal or agent, in relevant securities or provide advisory or other services to the issuer of relevant securities or to a company connected with an issuer. Some investments may not be readily realizable since the market in the securities is illiquid and therefore valuing the investment and identifying the risk to which you are exposed may be difficult to quantify. UBS relies on information barriers to control the flow of information contained in one or more areas within UBS, into other areas, units, divisions or affiliates of UBS. Futures and options trading is considered risky. Past performance of an investment is no guarantee for its future performance. Some investments may be subject to sudden and large falls in value and on realization you may receive back less than you invested or may be required to pay more. Changes in FX rates may have an adverse effect on the price, value or income of an investment. We are of necessity unable to take into account the particular investment objectives, financial situation and needs of our individual clients and we would recommend that you take financial and/or tax advice as to the implications (including tax) of investing in any of the products mentioned herein.

Últimos Análisis

CONTENIDO RECOMENDADO

EUR/USD Pronóstico: Aún no está fuera de peligro Premium

El comportamiento alcista del Dólar estadounidense provocó un leve impulso en el EUR/USD, que el miércoles no logró extender su reciente recuperación más allá de la banda de 1.0710-1.0715.

GBP/USD Pronóstico: La Libra esterlina pierde impulso de recuperación antes de los datos de EE.UU Premium

El GBP/USD retrocedió por debajo de 1,2450 en la sesión europea del miércoles. Las perspectivas técnicas a corto plazo apuntan a una pérdida de impulso de recuperación. Los compradores podrían seguir interesados en caso de que 1,2400 se mantenga como soporte.

USD/JPY alcanza nuevos máximos de 34 años por encima de 155.00

El USD/JPY alcanzó máximos de 34 años en 155.16 este miércoles antes de la publicación de los datos estadounidenses de peticiones de duraderos. Tras la apertura de Wall Street, el par cotiza sobre 154.96, ganando un 0.08% diario.

El Dólar extiende su corrección bajista

Las cifras de manufacturas y servicios en Estados Unidos quedaron por debajo de lo esperado, provocando un fuerte repunte en los índices bursátiles de la bolsa de Nueva York, y un retroceso modesto del Dólar. Este miércoles, las órdenes de bienes duraderos estadounidenses dominarán el ritmo del mercado.

Tres datos fundamentales para la semana: Destacan el PIB estadounidense, el BoJ y el indicador de inflación favorito de la Fed Premium

Aunque es difícil predecir cuándo estallarán las noticias geopolíticas, el nivel de tensión es menor, lo que permite que los datos clave tengan la palabra. Las cifras estadounidenses de esta semana marcarán la decisión de la Reserva Federal la semana que viene, y el Banco de Japón podría tener dificultades para frenar el deterioro del Yen.