![]() Colaboradores de TRADERS'

Colaboradores de TRADERS'

TRADERS'

Este artículo ha sido escrito por Esteban Daniel Pérez, trader y programador de sistemas algorítmicos

En el año 2019 me fue publicado un artículo en esta misma revista titulado “Mi robot tiene cerebro” donde abordaba el trading automático ejecutado a través de redes neuronales sin necesidad de algoritmos complejos.

La consideración de que el trading manual está anticuado o que ya no es eficaz y que sólo vale ejecutar automáticamente sistemas por personas que incluso puedan tener poco o nada de conocimientos podría considerarse como exagerada o equivocada.

El sentido común, formación bien sea del tipo autodidacta o no pero de calidad, conocer muy bien este negocio, son valores a tener en cuenta. De nada sirve tener el mejor algoritmo del mundo si no se sabe bien lo que se hace.

Interpretación de los datos

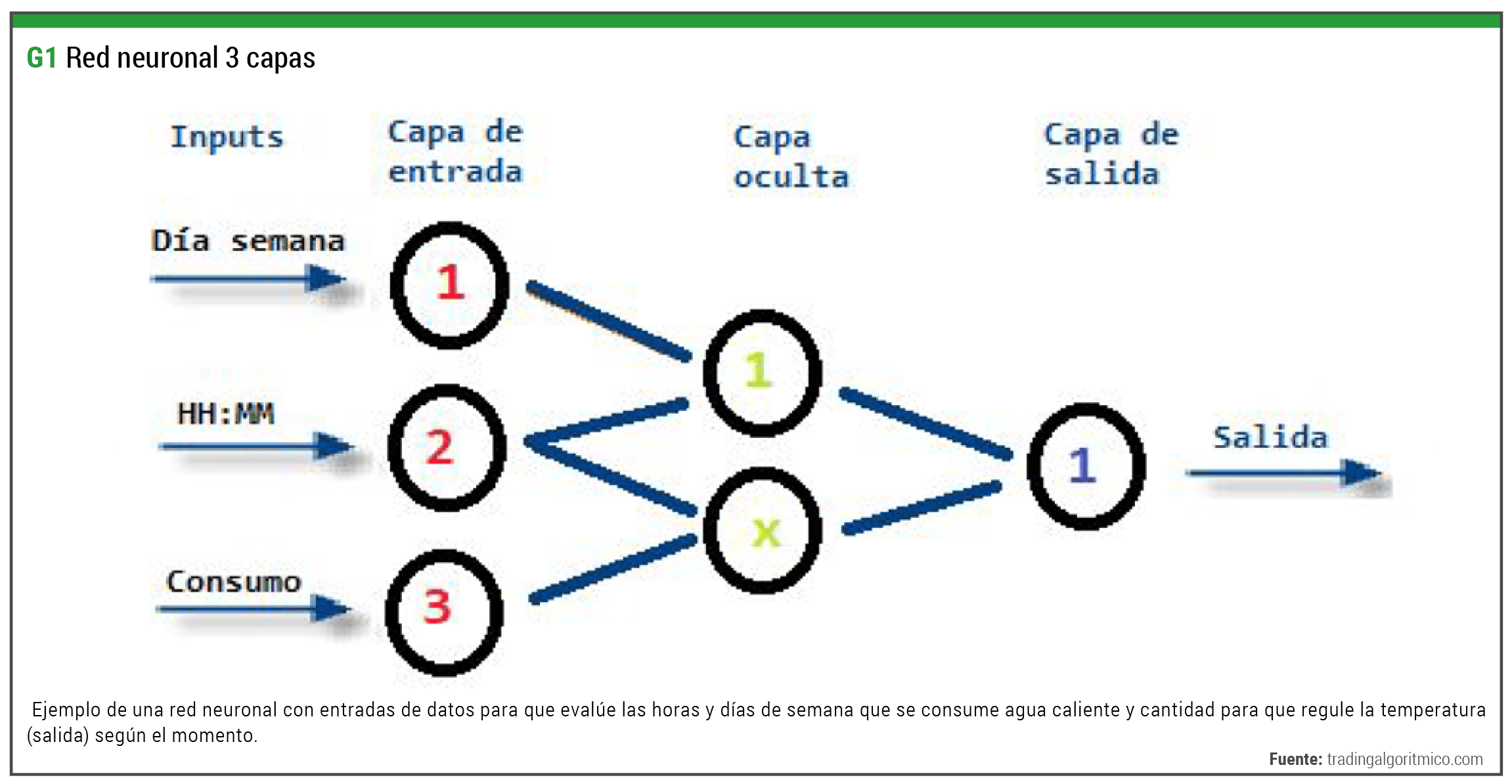

Permítame el lector que pase a escribir en primera persona esta introducción. Hacia finales de verano el termo eléctrico del agua caliente de mi casa explotó literalmente durante la madrugada. Rápidamente fue sustituido por uno nuevo de un fabricante muy conocido en este tipo de electrodomésticos con una característica que desconocía: Lleva incorporado un sistema para economizar energía que es comandado por una IA (Inteligencia Artificial). El curioso artilugio aprende durante la primera semana los hábitos de uso de agua caliente mediante los inputs de horas, litros y día de la semana. Después de ese período necesita de otras tres semanas adicionales para terminar de aprender a regular la temperatura óptima necesaria para que cuando alguien se ponga debajo de la alcachofa de la ducha no se quede petrificado.

Título: Red neuronal 3 capas

Descripción: Ejemplo de una red neuronal con entradas de datos para que evalúe las horas y días de semana que se consume agua caliente y cantidad para que regule la temperatura (salida) según el momento.

Fuente: tradingalgoritmico.com

Claro, como ya dije, era finales de verano y cuando terminó su aprendizaje era la última semana de septiembre. La IA recibió los inputs de mi horario de vacaciones donde comienzo la jornada dos horas más tarde de lo habitual. En el momento que volví a la rutina habitual sabía que necesitaría re-entrenarse la red neuronal varias semanas. Y así fue. Cuando se había consumido la una mitad de la cantidad de agua promedio de una ducha la temperatura del agua bajaba significativamente llegando al punto de ser desagradable. Tuvo que pasar otras tres semanas para que su auto re-entreno sincronizara las temperaturas a los momentos pico y valle.

Se preguntará el lector qué tiene que ver la higiene corporal con el trading. La idea es que el hecho de exponernos al mercado con un sistema automático basado en el machine learning no nos librará de llevarnos un frío chaparrón a partir de un cambio en la pauta del mercado. Porque aprendió sobre un histórico a comportamientos del precio de un activo concreto pero cuando hay un cambio de ciclo seguirá interpretando los datos de la misma manera y necesitará un período de adaptación (re-entreno) hasta volver a saber operar en ese nuevo entorno.

Hace unos meses un operador experimentado en este tipo de sistemas automáticos comentaba en una entrevista precisamente esto mismo. Su sistema es uno de los que más ha crecido de forma sistemática. Sin embargo reconoció que sus mayores “drawdown” son precisamente porque sus estrategias se reajustan así mismas y pueden estar unos días o semanas siendo más imprecisas de lo habitual hasta que vuelven al promedio de ganancias acumuladas en un período.

Y eso no es malo, sólo hay que conocer bien el funcionamiento de nuestro diseño y esperar que corrija mientras se vigila que no se salga de unos valores tope que deben estar definidos.

Del trading algorítmico podemos esperar también un comportamiento parecido donde cambios importantes en el mercado hará que temporalmente entre en un período negativo de resultados o incluso se invalide de por vida. Por ejemplo, una estrategia intradiaria que trabaje en la serie de cinco minutos buscando ganar 30 puntos en un índice y perder 20 que haya funcionado bien desde el año 2000 al 2015 puede dejar de ser rentable porque a partir de ese año llegaron muchos particulares a los mercados gracias a mejores conexiones de internet y más rápidas, mejores plataformas y una mayor lista de brókeres con bajas comisiones. Así mismo, los fondos de inversión, los de cobertura, los institucionales han aumentado considerablemente sus carteras de clientes inversores que hace que el volumen diario negociado sea muchísimo mayor.

Si a eso le unimos los programas de recompra de activos de los grandes bancos centrales que inundan los mercados de forma artificial con billetes y billetes haría que 5 minutos y un stop de pérdidas de 20 puntos sea una mala idea.

Por lo que la revisión y diseño de la estrategia automática nos pueda llevar a un gráfico de 15 minutos sin tener que variar las reglas, sólo reajustando timeframe y parámetros de configuración.

Y es que en el trading en cualquier momento nos puede empezar a caer agua fría que si no intervenimos nunca más calentará nuestras cuentas.

Los sistemas automáticos no son el Santo Grial

Pongamos como ejemplo un negocio a pie de calle para vender bebidas calientes, refrescantes, snacks, sándwiches y captar la clientela que desayuna y merienda en los descansos de sus trabajos además de la que de noche busca este tipo de artículos. Se pueden tener máquinas de vending las veinte y cuatro horas y que la oferta sea la que es sin conocer si se está demandando determinados productos por parte de los consumidores. En este caso sólo hay que cuidar que las máquinas estén limpias, operativas y cargadas de mercancía, cosa que se logra dedicando muy poco tiempo.

Pero también se puede optimizar el modelo de negocio teniendo el local configurado para la atención personalizada del cliente durante ciertas horas del día con una mayor oferta que la que brindan las máquinas y dejar para la venta automática el resto de horas donde no existe suficiente demanda de productos elaborados en el momento de forma manual y sí para el industrial.

Puede que el punto de vista donde se considere el trading algorítmico (sea del tipo que sea) como una herramienta más de trading, con muchísimo potencial en su correcto uso, que ofrece ventajas como operar sin que sea necesario estar delante de las pantallas dieciséis horas al día, operar timeframes intradiarios donde las cosas suceden muy rápido y hay que ser muy eficiente a la hora de medir, calcular, ver todo el contexto, eliminar la carga emocional que esos períodos de gráficos exigen, etc.

Para hacer operaciones en gráficos de la serie diaria, 4 horas, 1 hora y mantenerse en el mercado días, semanas, meses no se necesita un algoritmo que nos ejecute las órdenes. Son gráficos suficientemente lentos en la construcción de barras o velas como para que dedicando un tiempo cada día o los fines de semana se pueda el mercado y se coloque la orden.

Afirmar que la operativa discrecional ya no es acertada y que sólo vale hacerlo con algoritmos siendo tajantes al igual que lo contrario puede que nos aleje de los beneficios que ambas formas de negociar los mercados.

Ejecución mixta: Manual y con cartera de robots

Definamos primero qué tareas van a ser atendidas por el trader o gestor de la cuenta o cuentas de trading y cuáles se van a ceder para que sean ejecutadas desde el software programado para ello.

Sirva como ejemplo que la detección mediante el uso de un scanner, también recibe nombres screener, radar entre otros y vigilar que se produzca el momento de entrar mediante el uso de gráficos semanales, diarios y cuatro y una horas sea una tarea realizada por el trader que está acostumbrado y tiene una rentabilidad con la que se esté conforme.

Y para aprovechar movimientos tendenciales cortos en gráficas de tres, cinco, quince minutos sean aprovechados por estrategias algorítmicas que tenemos bien probadas en históricos de muy buena calidad y conozcamos sus rendimientos.

De tal manera que se pueda producir que estemos en largo en el SP500 y sin embargo ese día uno de los robots entra en corto aprovechando la un movimiento a la baja que se produce en un timeframe pequeño, donde nuestra cuenta tendrá un ligero retroceso producido por el largo y un pequeño crecimiento generado por el automatismo que hace de cobertura de esa posición.

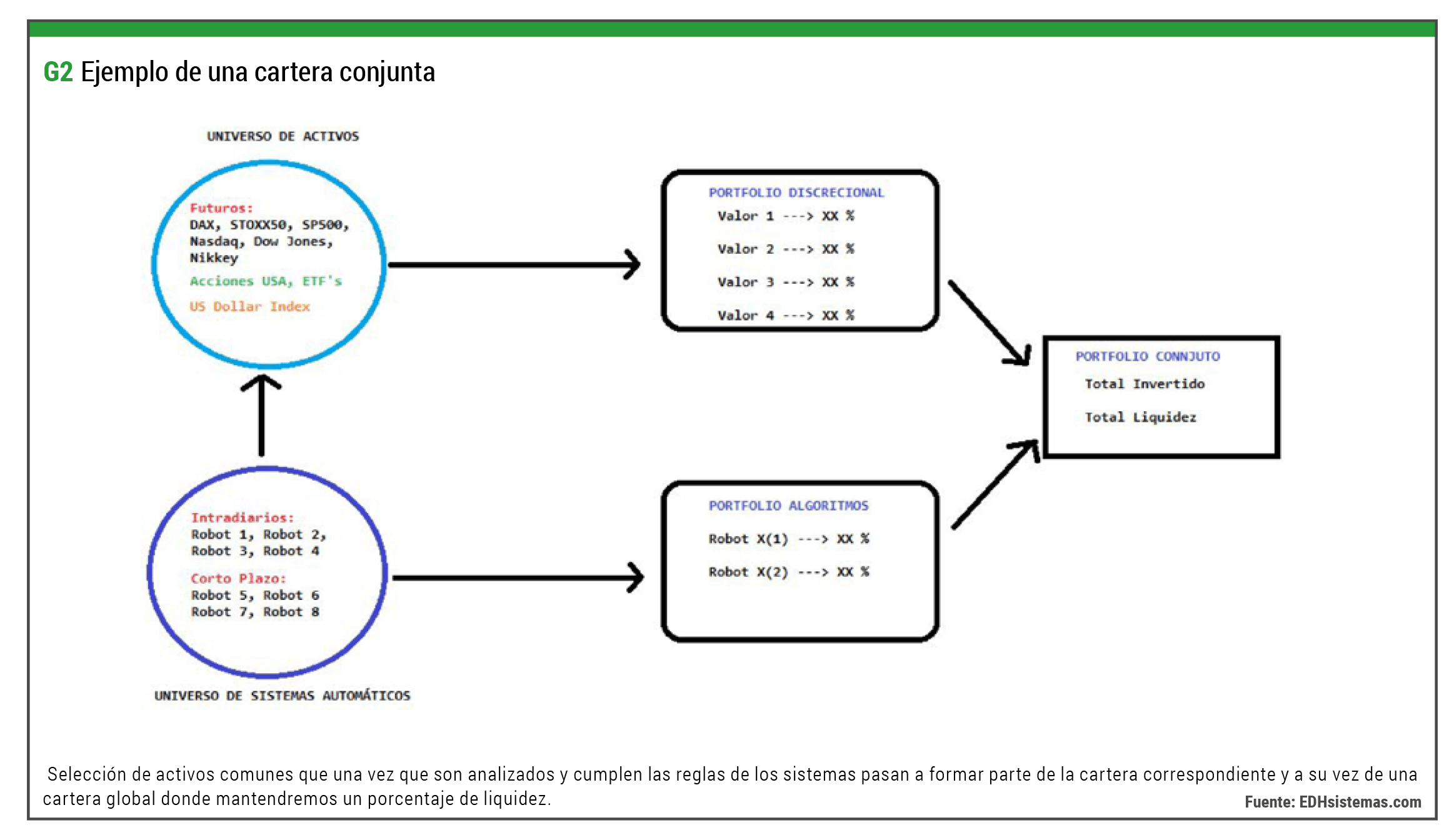

A continuación crearemos dos universos, también llamados cestas: Para la operativa manual será un universo de activos y para el automatismo un universo de estrategias.

Título: Ejemplo de una cartera conjunta

Descripción: Selección de activos comunes que una vez que son analizados y cumplen las reglas de los sistemas pasan a formar parte de la cartera correspondiente y a su vez de una cartera global donde mantendremos un porcentaje de liquidez.

Fuente: EDHsistemas.com

Cada trader tiende a definir la lista de activos que se le dan mejor y desecha el trabajar con el resto (Índices, acciones, materias primas, etc). Eso será lo que conforme nuestra cesta de valores.

Mediante herramientas de rastreo de mercado como las mencionadas más arriba, nos sirvamos del análisis técnico, del fundamental o sea cual sea el método personal, se buscará aquellos activos que estén en situación de operar, seccionando a aquellos con mejor consideración pasando a formar parte en el momento de dispararles una orden de la cartera o portfolio.

A su vez, teniendo en cuenta que varias estrategias algorítmicas forman parte del universo de robots que ya tienen definidos el activo que negociará, timeframe, riesgo asumido por operación según el porcentaje que previamente se le habrá otorgado, sólo queda escoger los que considerando el momento de mercado actual (nivel del VIX, días festivos, períodos vacacionales de poco volumen de negociación como pueden ser las navidades y el mes de agosto ) queramos incluir en la cartera de automatismo .

De esa manera, de forma simultánea se estará entrando y saliendo en el mercado mediante de una forma que se puede llegar a considerar más completa y/o eficiente.

¿Nunca se para un robot para el trading?

Es una pregunta que se hace una inmensa mayoría que comienzan con el trading automático o incluso que llevan tiempo con él.

En 2019 participé en un debate sobre el trading algorítmico donde se trató esta cuestión y se llegó a afirmar que salvo un problema técnico los robots deben estar siempre funcionando.

Para afirmar tal cosa se utiliza el argumento que una estadística sobre un histórico donde se valida a la estrategia se debe dejar siempre porque en el momento en que el gestor interviene cerrando una operación es ya otro sistema totalmente diferente al original ya que los valores estadístico de un backtesting y el real ya nunca más coincidirán debido a que se han alterado los resultados.

Pero debemos diferenciar entre el miedo a perder que incita al trader a cerrar o modificar una operación o que la visión de mercado y el análisis del trader haga que tome decisiones por encima del robot y que se tenga en cartera un sistema automático o más de uno sabiendo que el momento de mercado no es el adecuado y que se ha comprobado que estadísticamente se obtendrán más pérdidas que ganancias.

Sirva de ejemplo un valor del VIX por encima de 20, para unos determinados robots 40 para otros. Lo mismo ocurre si llegamos a períodos de poca negociación como verano o navidades que no se ajusten a lo que el sistema automático necesita para operar con mayor eficacia.

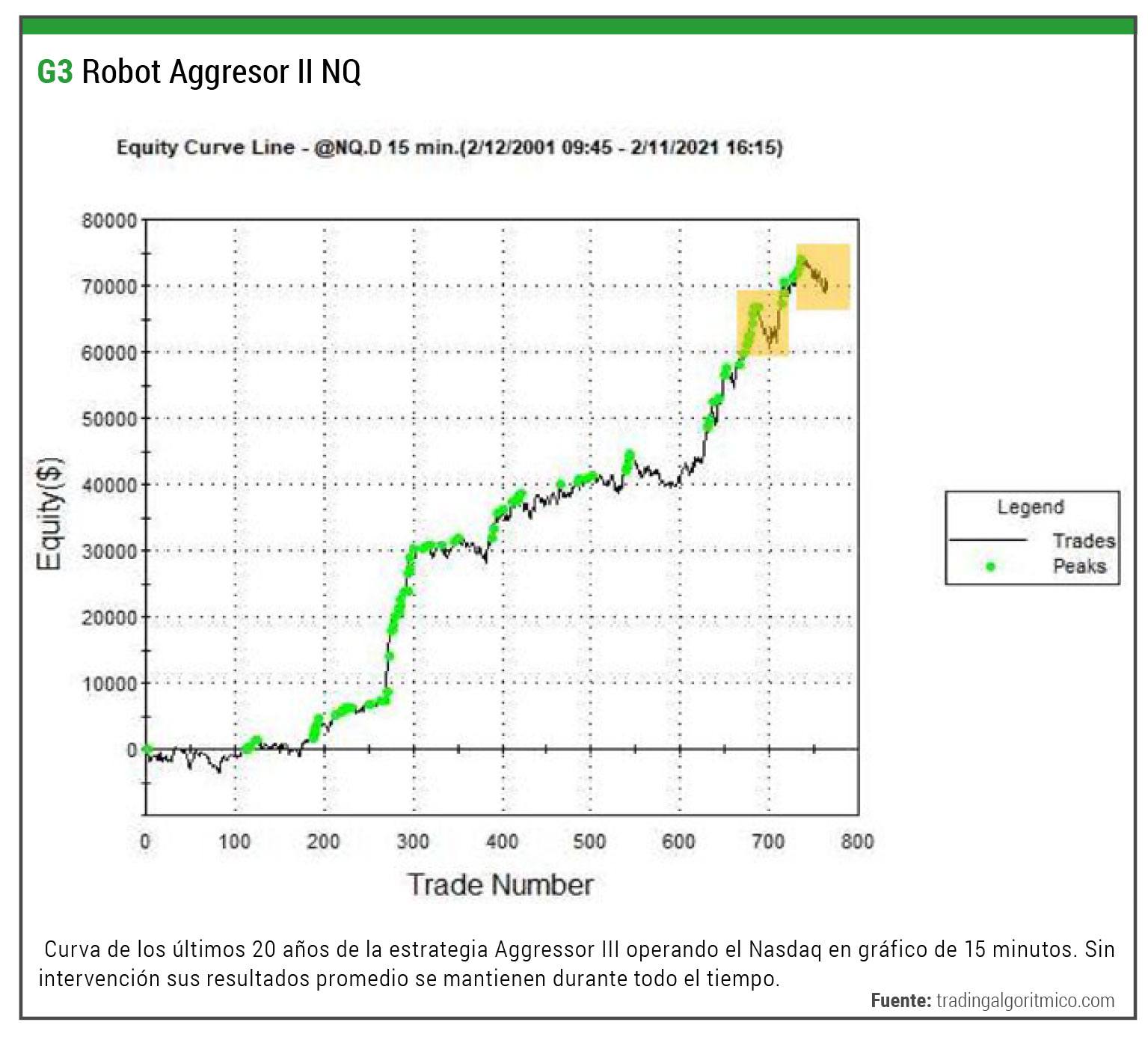

Título: Robot Aggresor II NQ

Descripción: Curva de los últimos 20 años de la estrategia Aggressor III operando el Nasdaq en gráfico de 15 minutos. Sin intervención sus resultados promedio se mantienen durante todo el tiempo.

Fuente: tradingalgoritmico.com

Para eso debemos tener un universo de estrategias que llegados a momentos de mercado se puedan adaptar mejor y releven en la cartera de estrategias a las que obtengan peores resultados en ese escenario bursátil. También puede llegar a darse el caso que se pueda incluir en la cartera una o más sin necesidad de excluir a las que ya están operando porque el gestor considera que es un buen momento de mercado para todas ellas.

¿Es posible imaginar que un entrenador de un equipo de baloncesto mantenga en la pista de juego durante los cuarenta minutos de partido a los cinco mismos jugadores durante toda la temporada porque no quiere influir sobre el sistema empleado desde el primer partido? Se puede aplicar a lo que se quiera y quizás pueda llegar a parecer que un pensamiento y comportamiento es inadecuado.

Con ese mismo enfoque y patrón negociador un trader que opera en manual si ve que el mercado se vuelve muy volátil y que eso pueda influir que la colocación de stop de pérdidas sea fácilmente vulnerado sacándole del mercado o por ejemplo que el momento de mercado con menos volumen y liquidez en el mercado sea insuficiente para que la probabilidad de que el precio recorra la distancia promedio sea conseguida se vea en la obligación de entrar en el mercado para no alterar una estadística sistémica.

Llegados a este punto se podría argumentar que la volatilidad, liquidez y otros parámetros deben ser tenidos en cuenta en el momento del diseño y programación del sistema automático. Y es razonable esa afirmación.

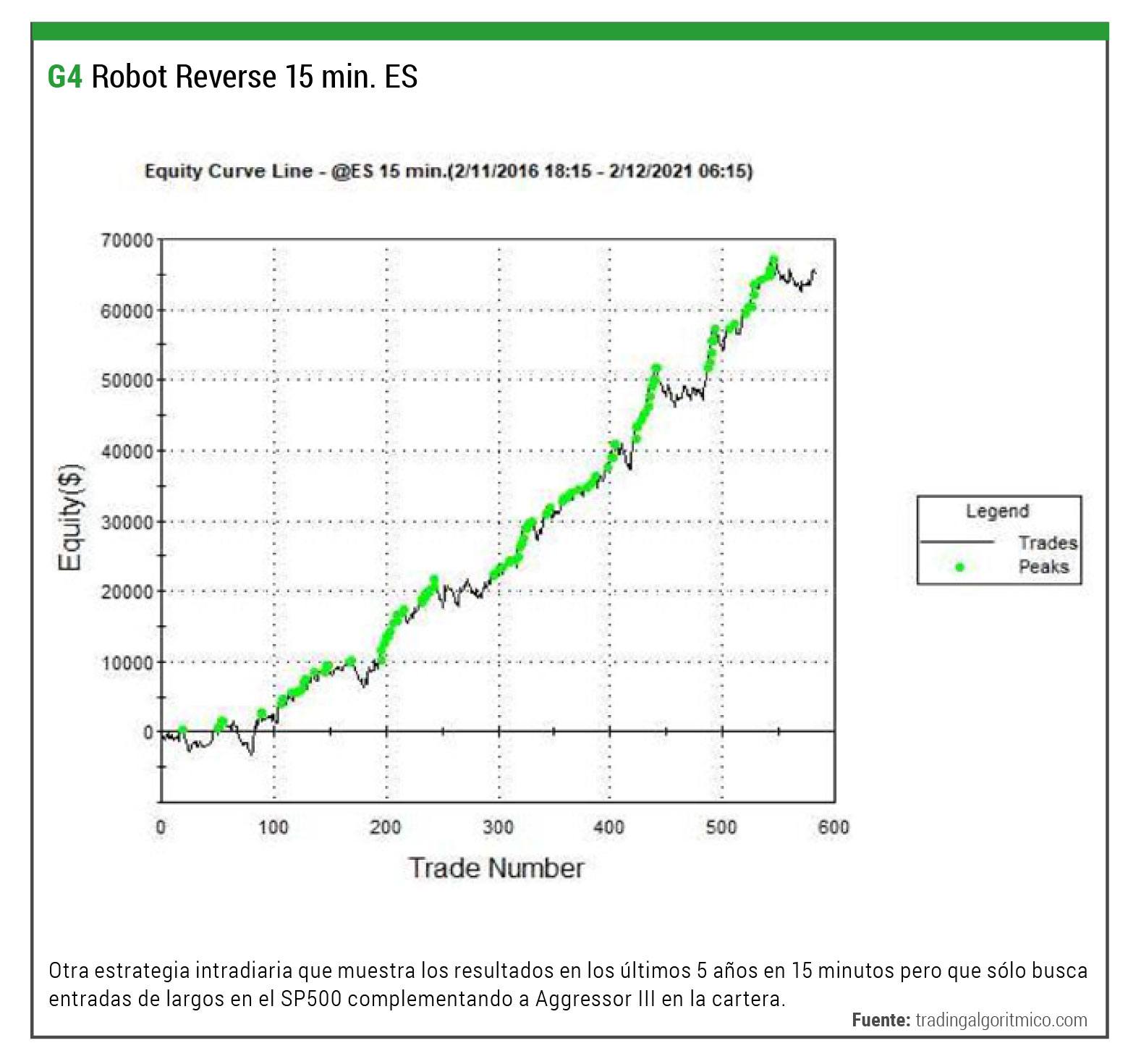

Título: Robot Reverse 15 min. ES

Descripción: Otra estrategia intradiaria que muestra los resultados en los últimos 5 años en 15 minutos pero que sólo busca entradas de largos en el SP500 complementando a Aggressor III en la cartera.

Fuente: tradingalgoritmico.com

Sin embargo, la experiencia puede enseñarnos que a pesar de haberse incluido esos datos pueden darse escenarios no previstos o que no habían surgido anteriormente y por tanto, el sistema automático no se ha entrenado y comprobado a tal efecto. Sirva de ejemplo la fuerte caída de 2020 producida mayormente por la pandemia del COVID-19 en la que parar de operar fuese una postura coherente. Momentos como la toma del Capitolio, el nombramiento de Biden como presidente como hechos más recientes pueden llamar a la prudencia poniendo en pausa unas estrategias que al fin y al cabo operan abriendo y cerrando negocios en el mismo día y donde la colocación de las paradas de pérdidas pueden ser fácilmente alcanzadas.

Distinto es que se opere en gráficos mayores y determinados acontecimientos como datos macroeconómicos de bancos centrales o desempleo sean una mera anécdota dentro de una barra diaria o semanal.

Definición del modelo de negocio mixto

Yendo a un caso práctico como el que suscribe este artículo.

Operativa discrecional

Realizada mediante la aplicación del Price Action con un enfoque muy particular, la utilización de ciertas reglas de las Ondas de Elliot consideradas como adecuadas para el método utilizado junto con propios MC-SOR (Soportes o Resistencias Matemáticamente Calculados) .

Utilización de gráficos semanal y diario para encontrar inicios de tendencias y las series de 6sesenta y doscientos cuarenta minutos para refinar la entrada sincronizando mejor con los gráficos mayores.

El escenario que se necesita es el de una pauta correctiva después de una tendencia fuerte buscando la detección del final de la corrección y comienzo del impulso. Se considera que con la búsqueda de este tipo escenario muy practicado, con pocas reglas pero muy definidas y un amplio universo de activos es suficiente para este gestor.

En el momento que buceando en los mercados con buenas herramientas de escaneo se detectan pasan a la cesta de valores adjudicando un porcentaje de la cuenta.

Para hacer esto que lo que requiere son buenos conocimientos, mucha práctica y entrenamiento y herramientas adecuadas sin tener que dedicar mucho tiempo semanal no es necesario programar un robot.

Operativa automática

Para aprovechar las oportunidades que se dan en el día a día en gráficos de quince, cinco, tres minutos donde en una sola sesión podemos tener entre dos y cuatro tendencias que requieren sistemas con reglas muy definidas, mucha velocidad en detección, cálculo y colocación de niveles de entrada y salidas y abarcar un universo de activos para encontrar los mejores y seleccionar lo mejor hay que considerar ceder la tarea al trading algorítmico.

Elegir qué robots serán los que estarán en cartera y cuándo deben ser sacados y sustituidos para así aumentar los porcentajes de ganancias mediante el control de los escenarios donde operan es la otra tarea del trader..

Cada estrategia automática tendrá un peso calculado en la cuenta al igual que las posiciones manuales.

Conclusión

Existen tanto modelos de inversión como inversores puede haber, cada cual fiel a su estilo y creencias opera e invierte de una determinada manera. Para que sea un buen modelo no basta con que se diga, opine, crea, piensa como muchos afirman. Debería ser aquel que aporta buenos números con los que el inversor esté feliz en la práctica.

Lo expresado aquí es una forma más de gestión, ni la mejor ni la peor y puede ser la base de construcción de portfolios híbridos. En todos los años que llevo gestionando mis cuentas he ido modificando la forma de mi cartera de tal manera que me sienta cómodo. Ahora que gestiono el Darwin EDH he tenido que ir aprendiendo a gestionar con inversores la cuenta para que el comportamiento del activo invertible sea lo más fiable posible. Lo hago con una gestión como la que he descrito en este artículo pero con variaciones desde su inicio hasta ahora para llegar a lograr la eficiencia proyectada. Y cuando digo variar me refiero a reajustar sin perder la esencia.

Toda información publicada en TRADERS’ es únicamente para fines educativos. No pretende recomendar, promocionar o de cualquier manera sugerir la eficacia de cualquier sistema, estrategia o enfoque de trading. Se recomienda a los traders que realicen sus propias investigaciones, desarrollo y comprobaciones para determinar la validez de un concepto para el trading. El trading y la inversión conllevan un alto nivel de riesgo. Cualquier persona con la intención de operar en los mercados financieros debe entender y aceptar estos riesgos. El rendimiento obtenido en el pasado no es garantía de los resultados futuros.

Contenido Recomendado

EUR/USD Pronóstico: Los datos de EE.UU. volvieron a decepcionar, ¿malas noticias que son buenas noticias? Premium

El EUR/USD retrocedió desde 1,0713, nuevo máximo semanal, y cotiza en torno a 1,0680. La debilidad del Dólar, provocada por unos datos estadounidenses menos alentadores de lo esperado, se prolongó en la primera mitad de la jornada. El par parece dispuesto a reanudar su caída tras un avance correctivo.

GBP/USD Pronóstico: La Libra esterlina pierde impulso de recuperación antes de los datos de EE.UU Premium

El GBP/USD retrocedió por debajo de 1,2450 en la sesión europea del miércoles. Las perspectivas técnicas a corto plazo apuntan a una pérdida de impulso de recuperación. Los compradores podrían seguir interesados en caso de que 1,2400 se mantenga como soporte.

USD/JPY alcanza nuevos máximos de 34 años por encima de 155.00

El USD/JPY alcanzó máximos de 34 años en 155.16 este miércoles antes de la publicación de los datos estadounidenses de peticiones de duraderos. Tras la apertura de Wall Street, el par cotiza sobre 154.96, ganando un 0.08% diario.

Contenido recomendado

El Dólar extiende su corrección bajista

Las cifras de manufacturas y servicios en Estados Unidos quedaron por debajo de lo esperado, provocando un fuerte repunte en los índices bursátiles de la bolsa de Nueva York, y un retroceso modesto del Dólar. Este miércoles, las órdenes de bienes duraderos estadounidenses dominarán el ritmo del mercado.

Tres datos fundamentales para la semana: Destacan el PIB estadounidense, el BoJ y el indicador de inflación favorito de la Fed Premium

Aunque es difícil predecir cuándo estallarán las noticias geopolíticas, el nivel de tensión es menor, lo que permite que los datos clave tengan la palabra. Las cifras estadounidenses de esta semana marcarán la decisión de la Reserva Federal la semana que viene, y el Banco de Japón podría tener dificultades para frenar el deterioro del Yen.

El Dólar salta a 17.10 frente al Peso mexicano tras caer a mínimos de una semana en 16.90

El USD/MXN cayó a mínimos de una semana en 16.90 inmediatamente después de conocerse que la inflación mensual de México en la primera mitad de abril fue mayor a lo esperado. Tras los datos mixtos de peticiones de bienes duraderos de EE.UU., el par recuperó terreno, alcanzando un máximo diario en 17.10.

Los poseedores minoristas de Ripple se acercan a sus máximos históricos, XRP cotiza dentro de un rango por debajo de 0,55 $

Las carteras de Ripple con hasta un millón de XRP se acercan a sus máximos históricos el miércoles. El experto legal Fred Rispoli expresa su preocupación por una segunda ronda de la batalla legal entre Ripple y la SEC. XRP se mantiene en el límite del rango por debajo de 0,55 $ el miércoles.

EUR/USD Pronóstico: Los datos de EE.UU. volvieron a decepcionar, ¿malas noticias que son buenas noticias? Premium

El EUR/USD retrocedió desde 1,0713, nuevo máximo semanal, y cotiza en torno a 1,0680. La debilidad del Dólar, provocada por unos datos estadounidenses menos alentadores de lo esperado, se prolongó en la primera mitad de la jornada. El par parece dispuesto a reanudar su caída tras un avance correctivo.

Contenido recomendado

La importancia de las cuentas demo

Al empezar en este mundo de trading muy seguramente se observarán las palabras “cuenta demo”.

Quiero operar en una cuenta real, ¿cuál debe ser mi objetivo?

Es una pregunta que siempre realizo a todos mis alumnos, aquellos que, viéndose lo suficientemente preparados...

Estrategia de venta de opciones de compra cubierta mediante certificados de descuento

La venta de opciones de compra cubierta presupone que usted ya tiene el subyacente en su propia cartera o que lo comprará al mismo tiempo que se venden las opciones.

Operar las nóminas no agrícolas NFP de EE.UU.: Los 7 consejos principales que todo inversor de divisas debe conocer

Las cifras de empleo son vigiladas de cerca por el público en general, por los políticos y por los bancos centrales que mueven las divisas. EE.UU. es la economía más grande del mundo y su informe de empleos tiene más impacto que las cifras del mercado laboral de otros países.

Coaching Autogestión Emocional: Mi estilo atributivo

El modo en que explicamos nuestras pérdidas (fracasos) y nuestras ganancias (éxitos) y a los factores a los que atribuimos su causa, lo llamamos “estilo atributivo”. Existen cuatro estilos atributivos diferentes