![]() Equipo de analistas Lazard

Equipo de analistas Lazard

Lazard Frères Gestion

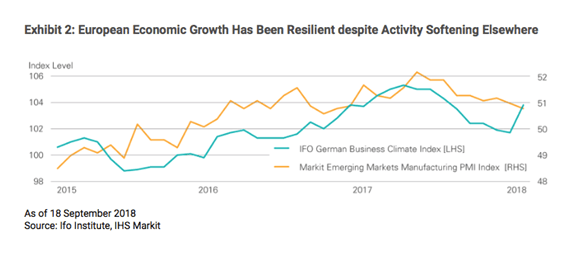

La preocupación por los aranceles comerciales entre Estados Unidos y China y la creciente volatilidad en los mercados emergentes han dado lugar a focos de riesgos en las bolsas europeas, en particular en los sectores de tecnología y automoción. Sin embargo, la continua mejora de los fundamentales europeos y las buenas cifras de los beneficios empresariales sugieren que la región sigue siendo resistente pese a los vientos en contra que llegan, en su mayoría, desde el exterior.

En la guerra comercial entre Estados Unidos y China los aranceles estadounidenses propuestos a los productos importados han sido muy variados e incluyen componentes utilizados en la fabricación de coches y en robótica, relojes inteligentes y otros productos de tecnología. A pesar de esto, el sector tecnológico en Europa ha seguido superando al conjunto del mercado.

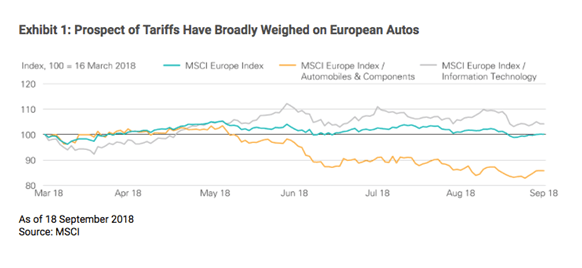

La amenaza de aranceles mucho más estrictos ha puesto a todo el sector automotriz europeo bajo presión (Anexo 1). Los fabricantes de equipos originales han estado entre los más afectados, ya que sus precios de venta en relación a sus ganancias han caído a mínimos de varios años si comparamos con el mercado en general.

Ventas en países emergentes

Además, las turbulencias surgidas en los mercados emergentes también suponen un riesgo para el sector de automoción y tecnología de Europa, pues ambos tienen una exposición por encima de la media del mercado.

La escalada de las tensiones comerciales, el endurecimiento de la política monetaria estadounidense y la fortaleza del dólar han lastrado en gran medida los mercados emergentes, dónde la confianza se ha debilitado debido a la oleada de ventas de Argentina y Turquía.

Sin embargo, aunque las acciones europeas obtienen en general casi el 20% de sus ingresos de los mercados emergentes, creemos que estos vientos en contra son manejables debido a la fortaleza de los fundamentos europeos y a un contexto económico mundial aún resistente.

Beneficios empresariales y fortaleza del euro

Pese a estos factores en contra –guerra comercial y la situación de los emergentes– ambos sectores contarán con dos elementos de respaldo: los beneficios empresariales en Europa, que han sido sólidos en 2018, y la debilidad del euro.

La mayoría de las empresas superaron las estimaciones de ganancias del segundo trimestre, y muchas aumentaron o dejaron igual sus previsiones para todo el año, manteniendo el impulso positivo en los ratios EPS (ganancias por acción) en el buen camino para lo que resta del año.

El euro también podría proporcionar un impulso hacia el final del año, ya que ha sido relativamente débil frente al dólar estadounidense y esto ayuda a las empresas europeas con enfoque internacional.

Desde Lazard Asset Management creemos que los mercados de renta variable europeos seguirán sujetos a una serie de fuerzas significativas en los próximos meses, tanto globales como nacionales, incluidos los desarrollos en las políticas comerciales, las condiciones financieras mundiales y los eventos de carácter político.

Creemos que un enfoque de selección de valores activo y bottom-up que se centre en los aspectos fundamentales de las empresas es el más adecuado para descubrir oportunidades de inversión y valoraciones atractivas en este entorno cada vez más complejo.

Últimos Análisis

CONTENIDO RECOMENDADO

EUR/USD Pronóstico: No se descarta otra caída hasta 1.0600 Premium

Un marcado rebote del Dólar estadounidense (USD) motivó al EUR/USD a interrumpir su recuperación semanal y volver a centrarse a la baja poco después de tocar máximos en torno a 1.0690 a primera hora del jueves.

La Libra esterlina se debilita frente al Dólar estadounidense en medio del sentimiento pesimista del mercado

La Libra esterlina sube hasta 1.2480 frente al Dólar estadounidense, ya que los inversores consideran que el BoE retrasará los recortes de tipos. El crecimiento estable de los salarios en el Reino Unido limita la ralentización de la presión sobre los precios.

El USD/JPY se sitúa por encima de 154,50, cerca de su máximo desde junio de 1990

El USD/JPY cotiza en torno a 154,60 durante la sesión europea del miércoles, rondando su máximo del martes en 154,78, un nivel que no se veía desde junio de 1990. La corrección a la baja del Dólar ejerce presión sobre el par. Sin embargo, las expectativas de que la Fed mantenga los tipos de interés elevados durante más tiempo contrarresta la tendencia bajista del par.

Dólar Pronóstico Semanal: Tocando máximos de cinco meses ante la posibilidad de que se vuelvan a retrasar los recortes de tipos de la Fed Premium

El Índice del Dólar (DXY) alcanzó nuevos máximos en torno a 106.00 puntos. Los datos del IPC estadounidense, más alcistas de lo esperado, impulsaron la subida del USD. Las próximas declaraciones de la Fed podrían impulsar la valoración del billete verde mientras se espera que el primer recorte de tasas sea en septiembre.

Canadá: La inflación subyacente del BoC cae al 2% anual en marzo, su nivel más bajo en tres años

El Índice de Precios al Consumo de Canadá ha subido una décima en la lectura anual de marzo, elevándose al 2.9% desde el 2.8% de febrero, según ha informado la Oficina de Estadísticas canadiense. El IPC subyacente del Banco de Canadá ha crecido un 2% anual frente al 2.1% previo, cayendo a su nivel más bajo en tres años.