![]() Departamento Económico BHF Bank

Departamento Económico BHF Bank

Este artículo ha sido escrito por Bruno Cavalier, economista jefe de ODDO BHF

Los tipos de interés a largo plazo han reaccionado con fuerza ante la mejora de la situación económica. La Fed considera que el aumento de los rendimientos de los bonos es coherente con el escenario de reflación deseado. No hay necesidad de cambiar la política monetaria. Este será probablemente el mensaje del FOMC tras la reunión. Todo lo demás son reacciones exageradas del mercado y volatilidad. En breve surgirá otro problema de volatilidad, esta vez afectando a los tipos de interés a corto plazo. El Tesoro tiene la intención de reducir sus depósitos en la Fed, aumentando así el exceso de reservas de los bancos. La dirección de los tipos a corto plazo es por tanto más incierta. Esto exigirá un ajuste de la fontanería monetaria.

A la vista de las declaraciones de los responsables de la Fed, no vemos que el FOMC vaya a introducir cambios significativos en su análisis de la economía y los mercados tras su reunión del 17 de marzo. La reflación está en marcha y es evidente que la Fed no tiene intención de reaccionar ante la consiguiente subida de los tipos a largo plazo. Para variar, la atención se centra en los tipos a corto plazo.

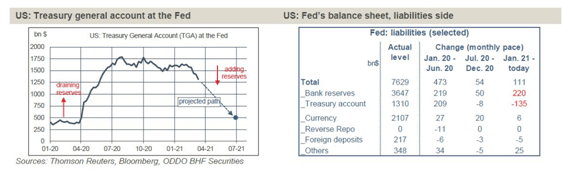

El mercado monetario, donde se intercambia la liquidez a corto plazo, es una parte esencial del sistema financiero. Su buen funcionamiento depende de la capacidad de la Fed para dirigir los tipos de interés a corto plazo al mismo nivel que el tipo de interés oficial, que actualmente tiene un margen de 0-0,25%. Si hay una falta de liquidez en el mercado de fondos federales, el tipo corto efectivo puede entrar en una espiral. En cambio, en las próximas semanas habrá demasiada liquidez. La razón es el papel que desempeña el Tesoro en el mercado monetario. El Tesoro tiene una cuenta única en la Fed (TGA). El año pasado, como medida de precaución, se incrementó en 1.200.000 millones de dólares. Esta medida de precaución ya no es necesaria. El Tesoro tiene la intención de reducirla en unos 800.000 millones de dólares a mediados de año (gráfico de la izquierda).

Una reducción de la TGA disminuye la cantidad de letras del Tesoro que se negocian e infla mecánicamente el exceso de reservas de los bancos (cuadro de la derecha). Si hay demasiada liquidez, el tipo de interés efectivo a un día (actualmente el 0,07%) podría entrar en territorio negativo, provocando todo tipo de disrupciones no deseadas en el sector financiero. Además, a partir del 1 de abril, el cálculo del Ratio de Apalancamiento Suplementario (SLR) debe tener en cuenta el exceso de reservas, poniendo fin a una exención establecida durante la emergencia de la crisis pandémica de hace un año. A su vez, esto podría empujar a los bancos a evitar la ampliación de sus balances mediante la reducción de los préstamos. Para evitar el aumento del exceso de reservas de los bancos, la Fed podría ciertamente reducir sus compras de activos, pero en la práctica, esa reducción sólo alimentaría la volatilidad. Por lo tanto, eso queda descartado. Afortunadamente, hay otras formas de garantizar que la fontanería monetaria no se bloquee, como la renovación de la exención del SLR o el aumento del tipo de interés sobre el exceso de reservas (IOER, actualmente el 0,10%). La decisión podría tomarse ya el miércoles.

Últimos Análisis

CONTENIDO RECOMENDADO

EUR/USD Pronóstico: No se descarta otra caída hasta 1.0600 Premium

Un marcado rebote del Dólar estadounidense (USD) motivó al EUR/USD a interrumpir su recuperación semanal y volver a centrarse a la baja poco después de tocar máximos en torno a 1.0690 a primera hora del jueves.

La Libra esterlina se debilita frente al Dólar estadounidense en medio del sentimiento pesimista del mercado

La Libra esterlina sube hasta 1.2480 frente al Dólar estadounidense, ya que los inversores consideran que el BoE retrasará los recortes de tipos. El crecimiento estable de los salarios en el Reino Unido limita la ralentización de la presión sobre los precios.

El USD/JPY se sitúa por encima de 154,50, cerca de su máximo desde junio de 1990

El USD/JPY cotiza en torno a 154,60 durante la sesión europea del miércoles, rondando su máximo del martes en 154,78, un nivel que no se veía desde junio de 1990. La corrección a la baja del Dólar ejerce presión sobre el par. Sin embargo, las expectativas de que la Fed mantenga los tipos de interés elevados durante más tiempo contrarresta la tendencia bajista del par.

Dólar Pronóstico Semanal: Tocando máximos de cinco meses ante la posibilidad de que se vuelvan a retrasar los recortes de tipos de la Fed Premium

El Índice del Dólar (DXY) alcanzó nuevos máximos en torno a 106.00 puntos. Los datos del IPC estadounidense, más alcistas de lo esperado, impulsaron la subida del USD. Las próximas declaraciones de la Fed podrían impulsar la valoración del billete verde mientras se espera que el primer recorte de tasas sea en septiembre.

Canadá: La inflación subyacente del BoC cae al 2% anual en marzo, su nivel más bajo en tres años

El Índice de Precios al Consumo de Canadá ha subido una décima en la lectura anual de marzo, elevándose al 2.9% desde el 2.8% de febrero, según ha informado la Oficina de Estadísticas canadiense. El IPC subyacente del Banco de Canadá ha crecido un 2% anual frente al 2.1% previo, cayendo a su nivel más bajo en tres años.