- El mercado laboral de los Estados Unidos adquiere una importancia aún mayor con la caída de las acciones y las preocupaciones económicas y políticas globales.

- La economía subyacente de los EE.UU. pronosticando el status quo en empleos, salarios y desempleo

El Departamento de Trabajo de los Estados Unidos emitirá su Informe de Situación Laboral el viernes 7 de diciembre a las 13:30 GMT. Más conocido coloquialmente como el informe de nóminas no agrícolas por su estadística principal, esta publicación mensual detalla el estado del mercado laboral de EE.UU. midiendo la creación de empleos, la tasa de desempleo, las ganancias salariales y otras informaciones. Actualmente es la estadística económica estadounidense más seguida.

Pronóstico

Se espera que las nóminas no agrícolas aumenten en 205.000 en noviembre, cayendo desde la excepcional cifra de 250.000 del mes anterior. Se pronostica que la tasa de desempleo se mantendrá en el 3.7% y que las ganancias promedio por hora anuales aumentarán un 3%, como en octubre.

Datos económicos de Estados Unidos: Realidad versus miedo

La salud general de la economía estadounidense sigue siendo buena y se refleja en las estadísticas de los Estados Unidos.

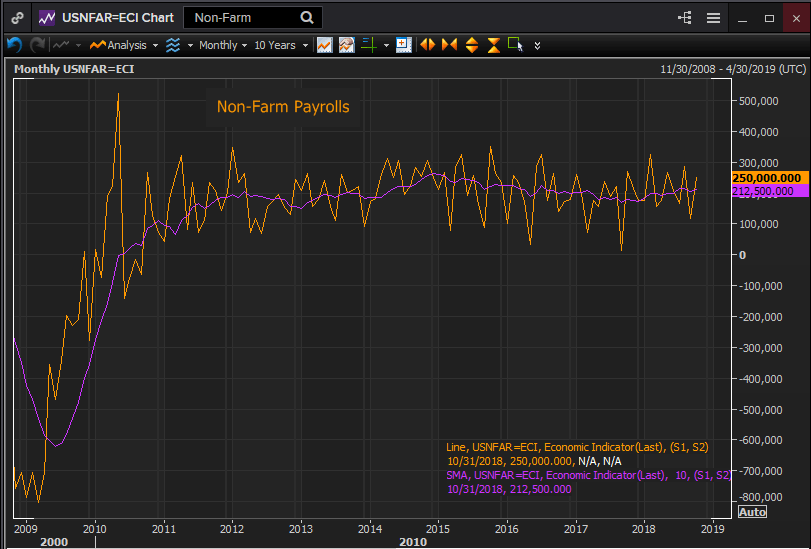

Las nóminas no agrícolas han promediado 212.500 por mes este año hasta octubre. Esta es la mejor creación de empleo desde 2015. La tasa de desempleo ha sido del 3.7% durante dos meses y ha estado por debajo del 4% durante seis de los últimos siete meses. En las décadas previas a la crisis financiera, esto se habría considerado como pleno empleo y la Reserva Federal se hubiera hecho cargo de la inflación posterior.

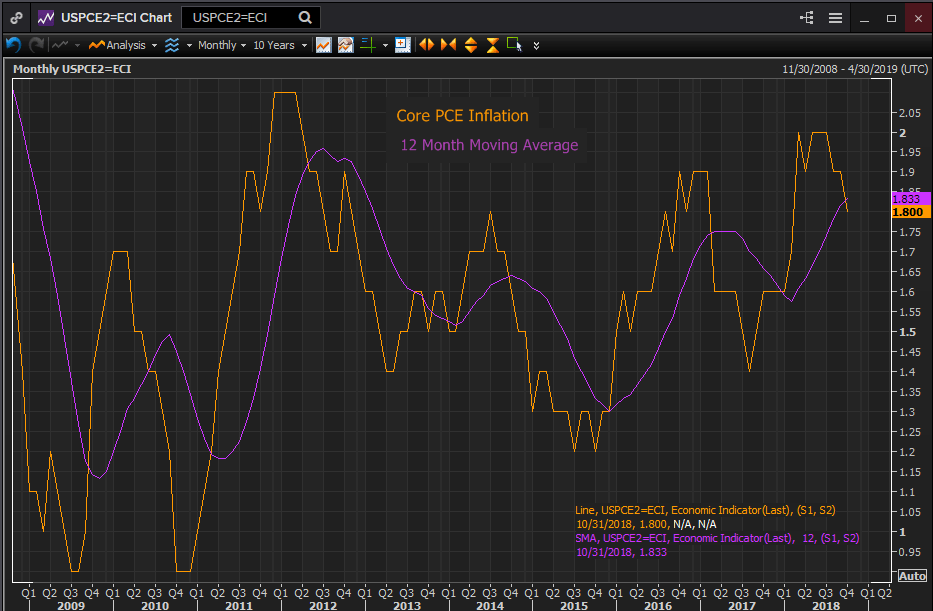

En cambio, el Índice de Precios de Consumo Personal Subyacente, (precios básicos de PCE), la medida elegida por la Reserva Federal, cayó un 0.1% en octubre al 1.8% anual. En el último año ha promediado 1.8%. En ningún momento en los más de nueve años desde el fin de la recesión en junio de 2009, el promedio de 12 meses alcanzó el objetivo del 2% del banco central.

El sentimiento empresarial y del consumidor se ha mantenido en niveles altos. El ISM manufacturero se ubicó en 59.3 en noviembre. El promedio de este año ha sido el más alto desde principios de 2005. La perspectiva del consumidor estimada por el Conference Board registró 135.7 el mes pasado y aquí también el promedio de este año ha sido el más sólido en 17 años.

Las nóminas privadas de ADP sumaron 179.000 empleos privados en noviembre, por debajo del pronóstico de 195.000. Su promedio desde diciembre de 200.900 es consistente con un mercado laboral robusto.

El producto interno bruto (PIB) ha sido del 3.3% durante el primer trimestre y se encuentra en camino para el mejor año desde la crisis financiera y el primero por encima del 3%.

Hay una nota discordante, menor pero digna de ser notada. Las solicitudes semanales de desempleo, el indicador temprano más preciso en el mercado laboral, han aumentado desde el final del tercer trimestre. El promedio móvil de cuatro semanas ha pasado de 206.000 en la semana del 15 de septiembre a 228.000 la primera semana de diciembre. Sin embargo, ese promedio de septiembre fue un mínimo histórico y el aumento a diciembre todavía deja la estadística por debajo de casi todo el registro histórico.

Preocupaciones sobre los índices bursátiles

A pesar de las excelentes estadísticas económicas, los índices han sufrido una dura caída. Los principales índices de EE.UU. están ahora planos o justo por debajo para el año. El Dow ha perdido un 9% desde su máximo de octubre y el S&P 500 ha entrado en corrección un 10% desde su máximo de septiembre.

Las preocupaciones de los accionistas no se centran principalmente en los Estados Unidos, sino que reflejan la agitación política y económica mundial. La disputa comercial entre EE.UU. y China, que supuestamente está en suspenso desde el acuerdo entre los Presidentes Trump y XI después del G-20, está lejos de resolverse.

En Europa, la salida británica de la UE es un caos y es probable que Theresa May pierda la aprobación parlamentaria, lo que deja todo el proyecto de partida en la confusión.

En el continente, Italia está en desacuerdo con la Comisión Europea por su déficit presupuestario y Francia ha visto algunos de los peores disturbios callejeros en décadas, obligando al presidente Macron a retirar el impuesto al combustible del gobierno.

Alemania tuvo un PIB negativo en el tercer trimestre e Italia se mantuvo plana. Parece que la UE parece estar en recesión, ya que los temas políticos hacen mella en la confianza de las empresas y los consumidores.

Política de la Reserva Federal

La Fed ha comenzado a reducir la expectativa de los aumentos de tasas de interés para el próximo año luego del supuesto aumento del 0.25% que veremos este mes. Las proyecciones del FOMC que se emitirán después de la reunión del 19 de diciembre detallarán cualquier cambio en la perspectiva.

El mercado laboral ha supuesto un gran éxito para la política económica y de tasas de los EE.UU. en los últimos dos años. Eso deberá continuar para mantener a la Fed incluso en una política de aumento de tasas reducida en 2019 y más allá.

La información en estas páginas contiene declaraciones a futuro que implican riesgos e incertidumbres. Los mercados e instrumentos perfilados en esta página son sólo para fines informativos y no deben de ninguna manera aparecer como una recomendación para comprar o vender estos valores. Usted debe hacer su propia investigación minuciosa antes de tomar cualquier decisión de inversión. FXStreet no garantiza de ninguna manera que esta información esté libre de errores, errores, o incorrecciones materiales. Tampoco garantiza que esta información sea de naturaleza oportuna. Invertir en Forex implica un gran riesgo, incluyendo la pérdida de toda o parte de su inversión, así como angustia emocional. Todos los riesgos, pérdidas y costos asociados con la inversión, incluyendo la pérdida total del capital, son su responsabilidad.

Últimos Análisis

CONTENIDO RECOMENDADO

EUR/USD Pronóstico: El Euro podría ampliar el rebote mientras se mantenga el soporte de 1,0700 Premium

El EUR/USD cotiza por encima de 1,0700 en la sesión europea del jueves. La zona 1.0730 se alinea como primera resistencia para el par. Los datos del PIB de EE.UU. serán observados de cerca por los participantes del mercado más tarde en el día.

GBP/USD Pronóstico: La Libra esterlina pierde impulso de recuperación antes de los datos de EE.UU Premium

El GBP/USD retrocedió por debajo de 1,2450 en la sesión europea del miércoles. Las perspectivas técnicas a corto plazo apuntan a una pérdida de impulso de recuperación. Los compradores podrían seguir interesados en caso de que 1,2400 se mantenga como soporte.

USD/JPY alcanza nuevos máximos de 34 años por encima de 155.00

El USD/JPY alcanzó máximos de 34 años en 155.16 este miércoles antes de la publicación de los datos estadounidenses de peticiones de duraderos. Tras la apertura de Wall Street, el par cotiza sobre 154.96, ganando un 0.08% diario.

Yen en nuevos mínimos de varias décadas

El Yen vuelve a dar la nota en este particular momento de los mercados. La divisa alcanzó un nuevo mínimo de 34 años en 155.35, a menos de un día para que el Banco de Japón de a conocer su tasa de interés. Por el momento, el JPY no tiene estímulos para recuperarse con fuerza, más aún cuando los rendimientos de los bonos del Tesoro se mantienen en máximos de varios meses

Tres datos fundamentales para la semana: Destacan el PIB estadounidense, el BoJ y el indicador de inflación favorito de la Fed Premium

Aunque es difícil predecir cuándo estallarán las noticias geopolíticas, el nivel de tensión es menor, lo que permite que los datos clave tengan la palabra. Las cifras estadounidenses de esta semana marcarán la decisión de la Reserva Federal la semana que viene, y el Banco de Japón podría tener dificultades para frenar el deterioro del Yen.